Stock Analysis

Medley e mais duas empresas japonesas de crescimento bolsista com elevada participação de informação privilegiada

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais, as acções japonesas recuaram recentemente de máximos históricos devido à especulação acrescida em torno das intervenções cambiais. Esta mudança sublinha a complexidade e a sensibilidade da dinâmica do mercado japonês, em especial para os sectores centrados na exportação. Neste ambiente, as empresas em crescimento com elevada participação de iniciados no Japão podem oferecer um atrativo único, uma vez que as participações significativas de iniciados reflectem frequentemente a confiança nas perspectivas de longo prazo da empresa, num contexto de volatilidade do mercado.

As 10 principais empresas em crescimento com elevada participação de insiders no Japão

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (EET:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

Vamos descobrir algumas jóias do nosso rastreador especializado.

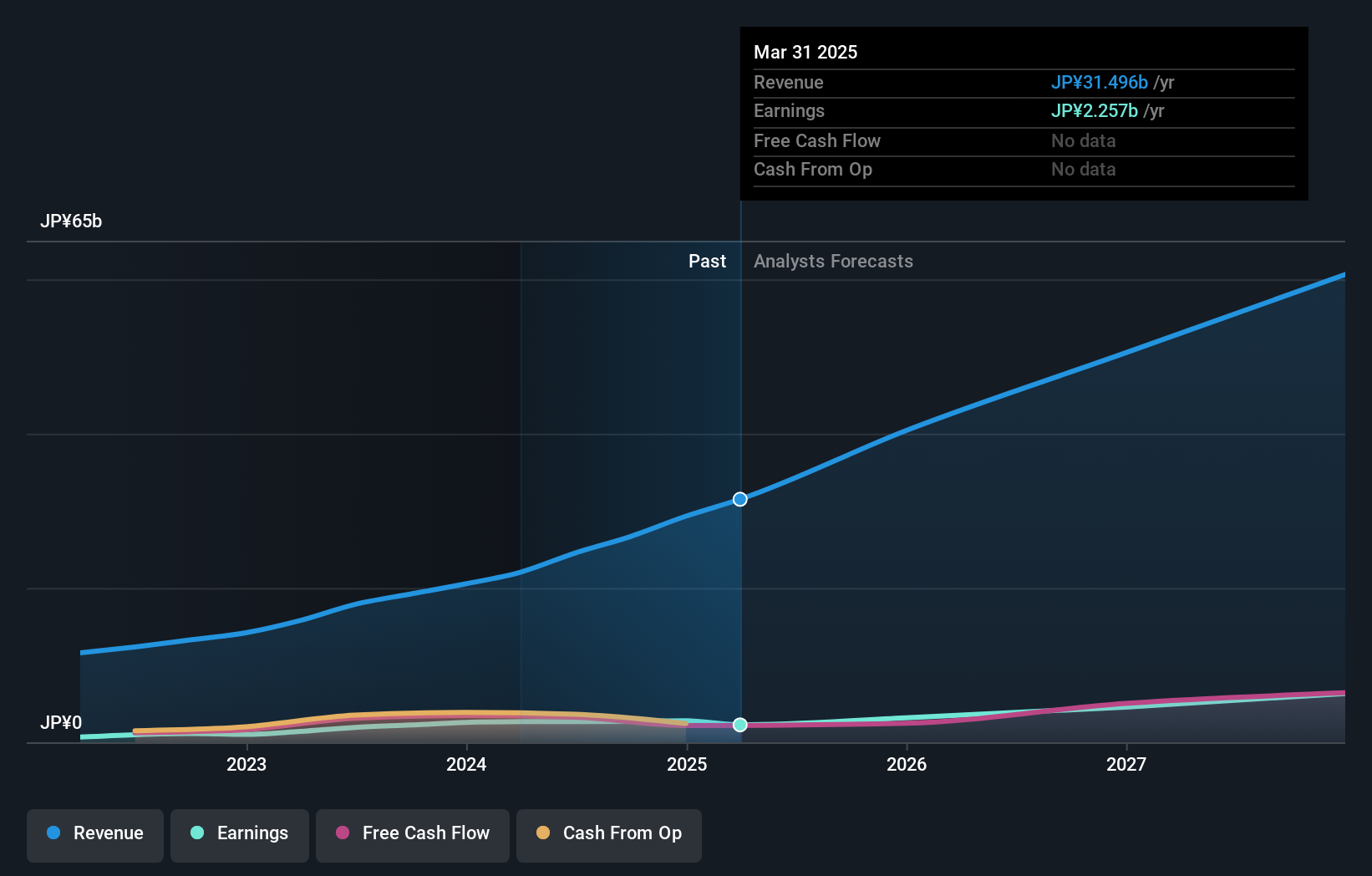

Medley (TSE:4480)

Classificação de crescimento Simply Wall St: ★★★★★★

Visão geral: A Medley, Inc. opera plataformas para recrutamento e negócios médicos no Japão, com uma capitalização de mercado de aproximadamente ¥144,54 bilhões.

Operações: A empresa gera receitas através das suas operações de recrutamento e de plataformas médicas no Japão.

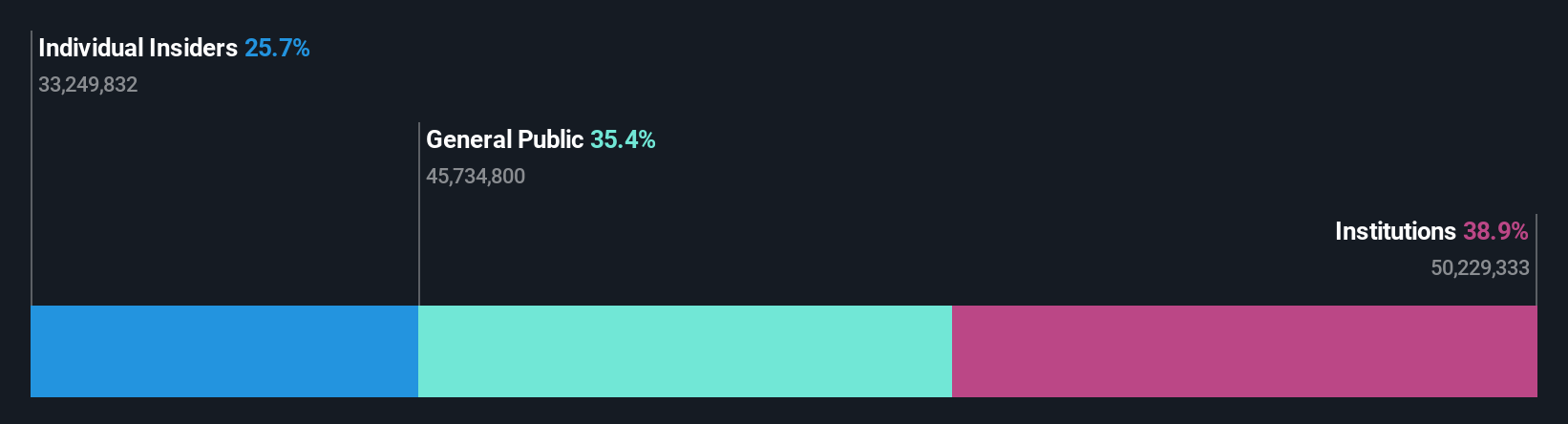

Propriedade de insiders: 34%

A Medley, uma empresa no Japão, apresenta um potencial de crescimento significativo, prevendo-se que os seus ganhos aumentem 28,7% anualmente, ultrapassando a expetativa do mercado japonês de 9%. Do mesmo modo, prevê-se que as receitas cresçam 24,9% por ano. Apesar da grande volatilidade recente do preço das acções, prevê-se que a rendibilidade do capital próprio da Medley atinja uns impressionantes 21,9% em três anos. Recentemente, a Medley aumentou significativamente a sua orientação para o ano fiscal devido às fortes expectativas de desempenho e também realizou uma reunião de accionistas para discutir alterações estratégicas da empresa, incluindo a consolidação de acções.

- Navegue pelos meandros da Medley com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação aqui indica que a Medley pode estar sobrevalorizada.

PeptiDream (TSE:4587)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: PeptiDream Inc. é uma empresa biofarmacêutica focada na descoberta e desenvolvimento de peptídeos restritos, pequenas moléculas e terapêuticas conjugadas de peptídeos e drogas, com uma capitalização de mercado de aproximadamente ¥ 370.55 bilhões.

Operações: A empresa gera receitas através das suas actividades biofarmacêuticas, concentrando-se no desenvolvimento de péptidos terapêuticos únicos e de medicamentos de pequenas moléculas.

Participação de insiders: 26,1%

A PeptiDream, uma empresa japonesa de biotecnologia, está a registar um crescimento robusto com a sua tecnologia proprietária Peptide Discovery Platform System. Recentemente, expandiu uma colaboração significativa com a Novartis e reviu em alta os seus ganhos do ano fiscal, reflectindo um forte desempenho operacional. Apesar das elevadas previsões de crescimento das receitas de 10,5% ao ano, ultrapassando os 4,4% do mercado japonês, as preocupações incluem um preço das acções altamente volátil e margens de lucro mais baixas em comparação com o ano passado. A participação dos detentores de informação privilegiada mantém-se estável, não tendo sido registadas recentemente compras ou vendas substanciais.

- Para obter uma perspetiva aprofundada do desempenho da PeptiDream, leia o nosso relatório de estimativas dos analistas aqui.

- Ao analisar o nosso último relatório de avaliação, o preço das acções da PeptiDream pode ser demasiado otimista.

BayCurrent Consulting (TSE:6532)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A BayCurrent Consulting, Inc. oferece serviços de consultoria no Japão e tem uma capitalização de mercado de aproximadamente ¥ 685.02 bilhões.

Operações: A empresa é especializada em serviços de consultoria no Japão.

Propriedade de insiders: 13.9%

A BayCurrent Consulting, uma empresa de consultoria no Japão, apresenta um crescimento notável com a sua recente recompra de acções no valor de 3,6 mil milhões de ienes, o que indica a confiança da administração. Apesar de negociar 40,5% abaixo do valor justo estimado e possuir um preço de acções altamente volátil, a empresa prevê um crescimento anual de 18,2% das receitas e um aumento de 18,7% dos lucros por ano, ultrapassando as médias do mercado japonês de 4,4% e 9%, respetivamente. No entanto, as suas taxas de crescimento não são excecionalmente elevadas em comparação com alguns pares do sector.

- Desbloqueie insights abrangentes em nossa análise das ações da BayCurrent Consulting neste relatório de crescimento.

- A análise detalhada no nosso relatório de avaliação da BayCurrent Consulting aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Fazer acontecer

- Mergulhe em nosso catálogo completo de 96 empresas japonesas de rápido crescimento com alta propriedade de insiders aqui.

- Já diversificou para estas empresas? Aproveite o poder do portfólio do Simply Wall St para acompanhar de perto os movimentos do mercado que afectam os seus investimentos.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.