Stock Analysis

Explorar as empresas de crescimento com elevada participação de iniciados na bolsa indiana com ganhos até 33%

Reviewed by Simply Wall St

O mercado bolsista indiano registou uma ligeira descida de 1,3% na última semana, mas mantém um crescimento anual robusto de 43%, com uma previsão de aumento dos lucros de 16% por ano. Neste ambiente, as empresas com elevada participação de informação privilegiada podem ser particularmente apelativas, uma vez que indicam frequentemente um forte alinhamento entre a gestão da empresa e os interesses dos accionistas.

As 10 principais empresas em crescimento com elevada participação de insiders na Índia

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 30.8% |

| Pitti Engineering (BSE:513519) | 30.3% | 28.0% |

| Dixon Technologies (Índia) (NSEI:DIXON) | 24.9% | 34.4% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Índia (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 43.6% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

Anupam Rasayan Índia (NSEI:ANURAS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

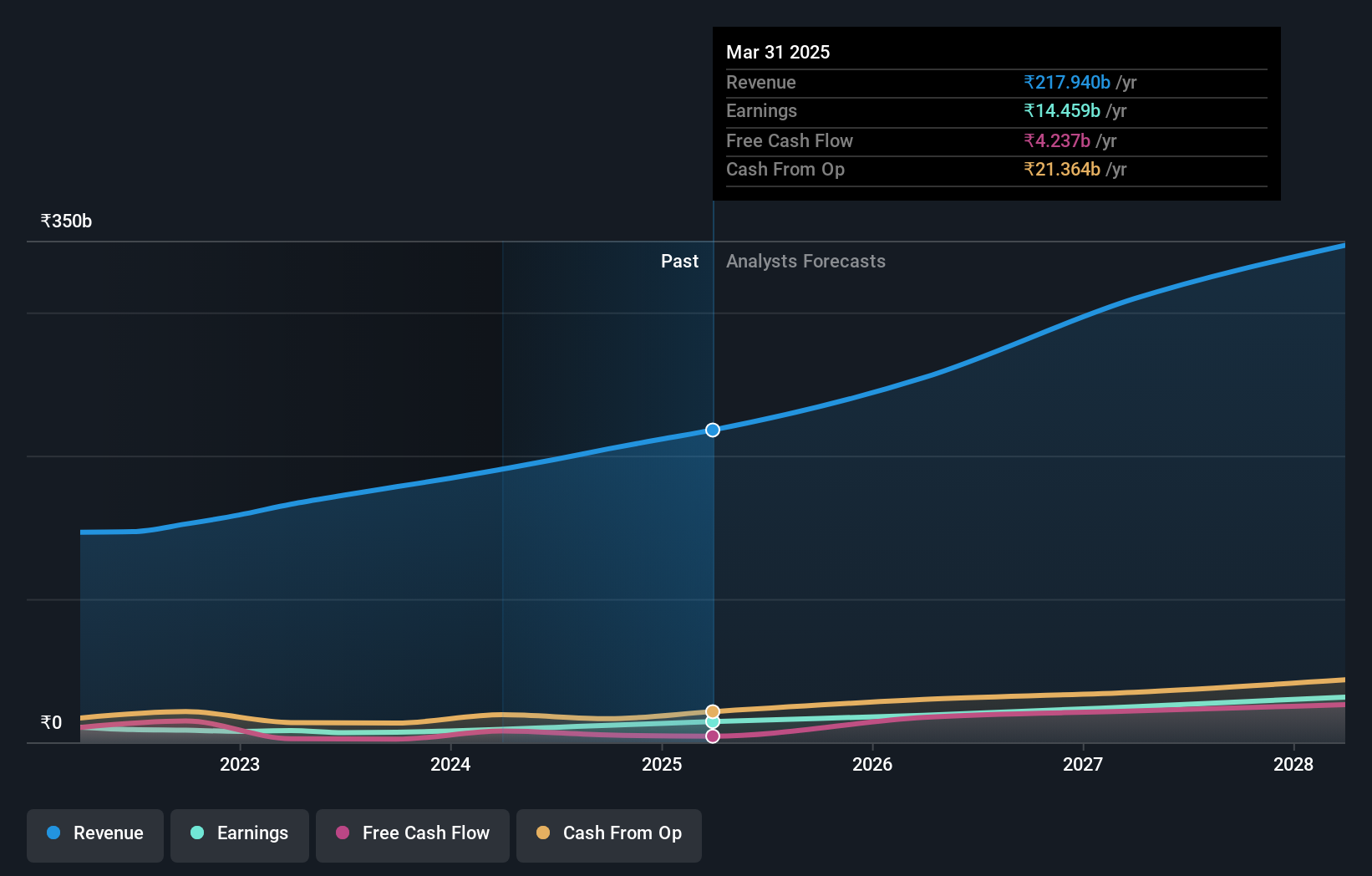

Visão geral: A Anupam Rasayan India Ltd é especializada na síntese e fabricação personalizada de especialidades químicas, atendendo aos mercados da Índia, Europa, Japão, Cingapura, China, América do Norte e globalmente com uma capitalização de mercado de aproximadamente ₹ 86.21 bilhões.

Operações: A receita da empresa com a fabricação de produtos químicos industriais totaliza ₹ 14,75 bilhões.

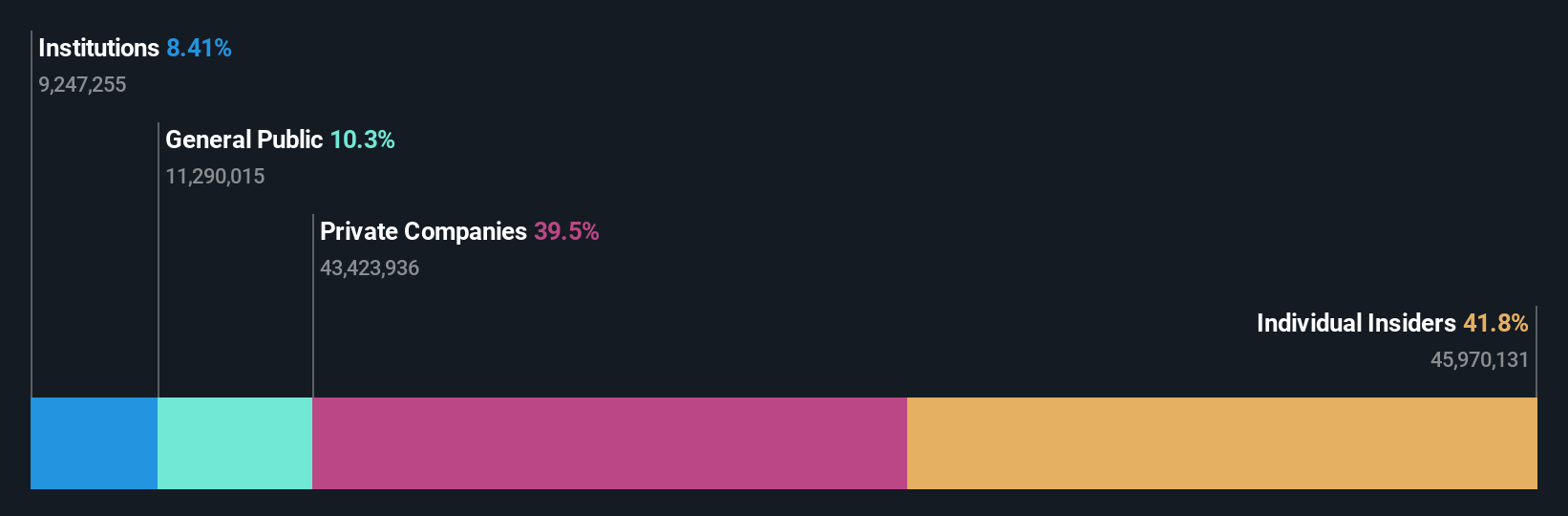

Propriedade de insiders: 39.6%

Previsão de crescimento dos ganhos: 33% a.a.

Anupam Rasayan India Limited, um jogador no setor de especialidades químicas, mostrou um desempenho financeiro misto com os ganhos trimestrais recentes mostrando um declínio. Apesar disso, espera-se que a empresa atinja um crescimento significativo, com uma previsão de crescimento anual dos lucros de 33% e das receitas de 19%, ambos superiores aos do mercado indiano em geral. No entanto, as preocupações incluem a diluição dos accionistas ao longo do último ano e uma previsão de baixa rendibilidade dos capitais próprios (11,2%) em três anos.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Anupam Rasayan India lendo nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação aqui indica que a Anupam Rasayan India pode estar sobrevalorizada.

Empresa de Hospitais Apollo (NSEI:APOLLOHOSP)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Apollo Hospitals Enterprise Limited opera uma rede de hospitais e serviços de saúde na Índia e internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 917.63 bilhões.

Operações: A empresa gera receita principalmente através de três segmentos: Serviços de Saúde (₹ 99,39 bilhões), Saúde e Diagnóstico de Varejo (₹ 13,64 bilhões) e Saúde Digital e Distribuição de Farmácia (₹ 78,27 bilhões).

Propriedade de Insiders: 10.4%

Previsão de crescimento dos ganhos: 33% a.a.

A Apollo Hospitals Enterprise, uma entidade-chave no sector dos cuidados de saúde da Índia, mostra-se promissora com uma elevada participação de iniciados e perspectivas de crescimento robustas. A empresa está envolvida em actividades significativas de fusões e aquisições, tendo recentemente manifestado interesse em adquirir a Jaypee Healthcare. Financeiramente, a Apollo Hospitals demonstrou um desempenho sólido com um aumento notável na receita anual para ₹ 191,65 bilhões e lucro líquido de ₹ 8,99 bilhões para o ano fiscal de 2024. Apesar das mudanças de liderança e demissões de executivos, a empresa mantém sua trajetória de crescimento com o crescimento esperado dos lucros superando significativamente o mercado indiano nos próximos três anos.

- Desbloqueie insights abrangentes em nossa análise das ações da Apollo Hospitals Enterprise neste relatório de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Apollo Hospitals Enterprise pode estar a ficar caro.

Lacticínios Dodla (NSEI:DODLA)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

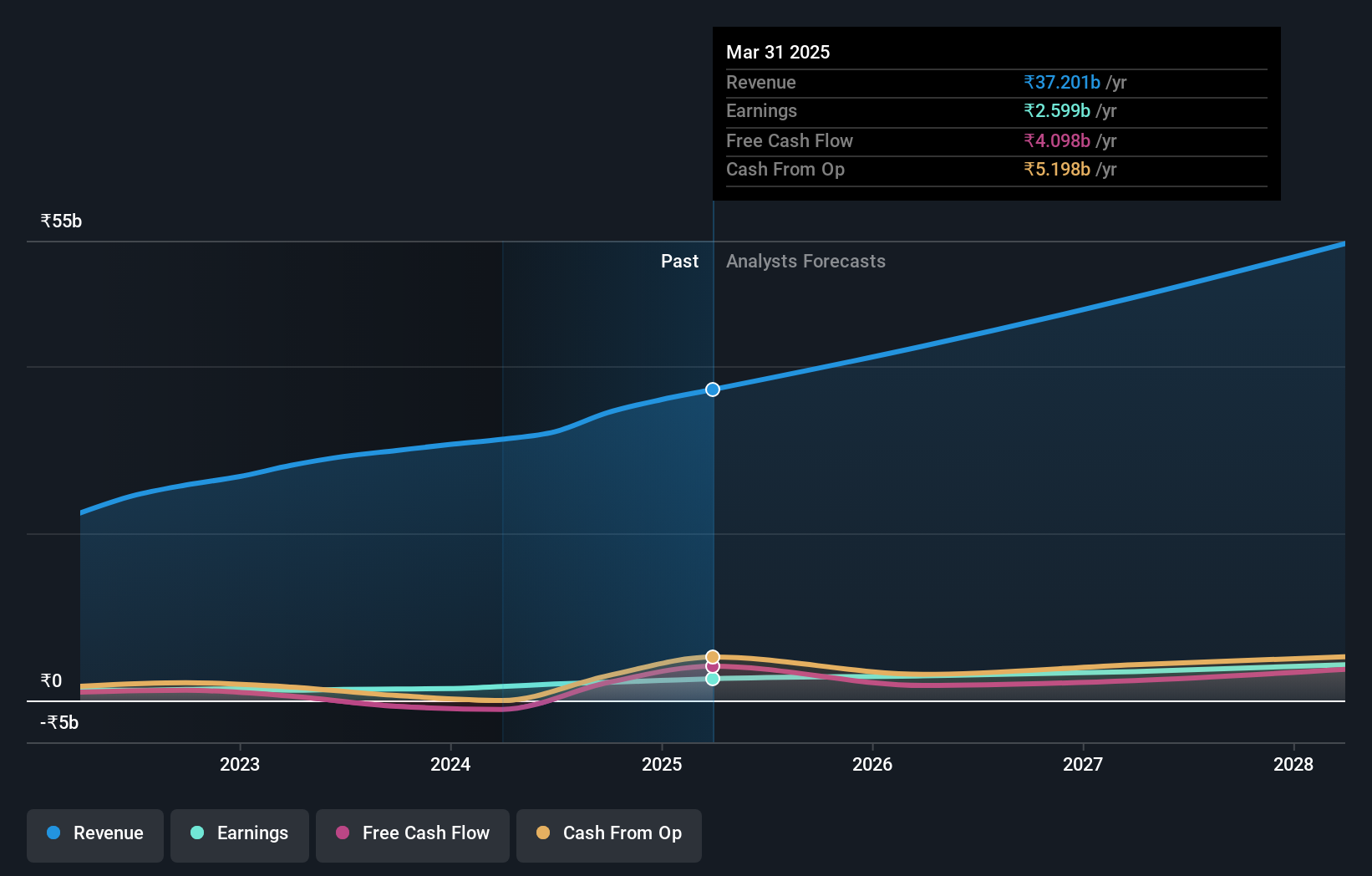

Visão geral: A Dodla Dairy Limited opera no setor de laticínios, produzindo e vendendo leite e produtos lácteos na Índia e internacionalmente, com uma capitalização de mercado de aproximadamente ₹ 69.06 bilhões.

Operações: A empresa gera ₹31,25 mil milhões de receitas do seu segmento de leite e produtos lácteos.

Propriedade de insiders: 26,7%

Previsão de crescimento dos ganhos: 23,9% a.a.

Dodla Dairy Limited, uma empresa indiana de produtos lácteos, mostrou um crescimento substancial com um aumento de 36,4% nos ganhos no ano passado. Apesar de não se terem registado recentemente aquisições significativas de informação privilegiada, a venda de informação privilegiada foi considerável. Prevê-se que as receitas e os lucros da empresa cresçam 12,9% e 23,86% por ano, respetivamente, ultrapassando as previsões mais gerais do mercado indiano de 9,6% e 15,9%. Os resultados financeiros recentes reflectem um forte desempenho com um salto notável no lucro líquido trimestral de INR 349,71 milhões para INR 650,24 milhões.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Dodla Dairy.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Dodla Dairy pode ser demasiado otimista.

Para onde ir agora?

- Clique para começar a explorar o resto das 83 empresas indianas de rápido crescimento com alta propriedade de insiders agora.

- Você já investiu nessas ações? Mantenha-se a par de cada reviravolta configurando um portfólio com Simply Wall St, onde tornamos simples para investidores como você se manterem informados e proativos.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Quer explorar algumas alternativas?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.