Stock Analysis

FD Technologies e mais duas empresas de crescimento do Reino Unido com elevados riscos para os investidores

Reviewed by Simply Wall St

O mercado bolsista do Reino Unido registou uma ligeira descida de 1,0% na última semana, embora se mantenha em alta de 8,0% no último ano, com uma previsão de crescimento anual dos lucros de 13%. Neste contexto, empresas como a FD Technologies, que ostentam uma elevada participação de informação privilegiada, podem ser particularmente atraentes, uma vez que essas participações alinham frequentemente os interesses da administração com os dos accionistas, melhorando potencialmente o desempenho em condições de mercado variáveis.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Grupo Getech (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 50.8% |

| Petrofac (LSE:PFC) | 16.6% | 115.4% |

| Spectra Systems (AIM:SPSY) | 23.3% | 26.3% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 27.9% |

| LSL Property Services (LSE:LSL) | 10.7% | 33.3% |

| Plant Health Care (AIM:PHC) | 26.4% | 94.4% |

| Composições de velocidade (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 198.2% |

Aqui destacamos um subconjunto de nossas ações preferidas do screener.

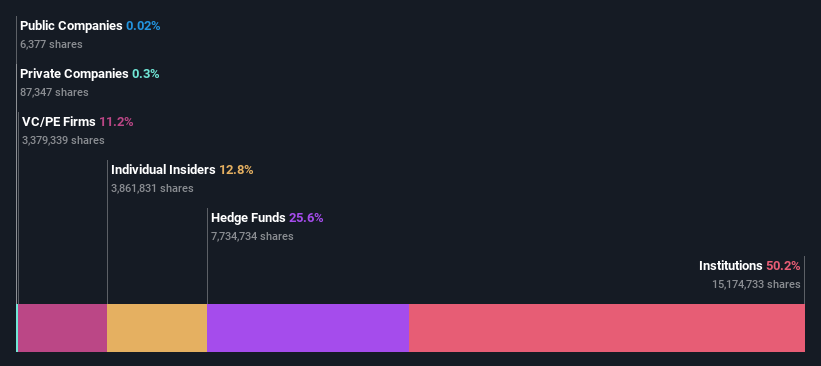

FD Technologies (AIM:FDP)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A FD Technologies plc, uma empresa que oferece software e serviços de consultoria no Reino Unido e internacionalmente, tem uma capitalização de mercado de aproximadamente £ 391.63 milhões.

Operações: A empresa gera receita por meio de seu software e serviços de consultoria nos mercados doméstico e internacional.

Propriedade de insiders: 12.9%

Previsão de crescimento dos ganhos: 29,1% a.a.

A FD Technologies, uma empresa sediada no Reino Unido, está a passar por uma fase de transformação com uma reestruturação estratégica destinada a aumentar o valor para os accionistas. Apesar das previsões modestas de crescimento das receitas de 4,7% ao ano, espera-se que a empresa se torne rentável dentro de três anos, ultrapassando o crescimento médio do mercado. As recentes actividades dos informadores revelam mais compras do que vendas, embora não em grandes volumes, o que indica um otimismo cauteloso dos informadores quanto ao futuro da empresa. A avaliação da empresa continua a ser atractiva em comparação com os seus pares e com os padrões do sector.

- Navegue pelos meandros da FD Technologies com nosso relatório abrangente de estimativas de analistas aqui.

- À luz do nosso recente relatório de avaliação, parece possível que a FD Technologies esteja a negociar abaixo do seu valor estimado.

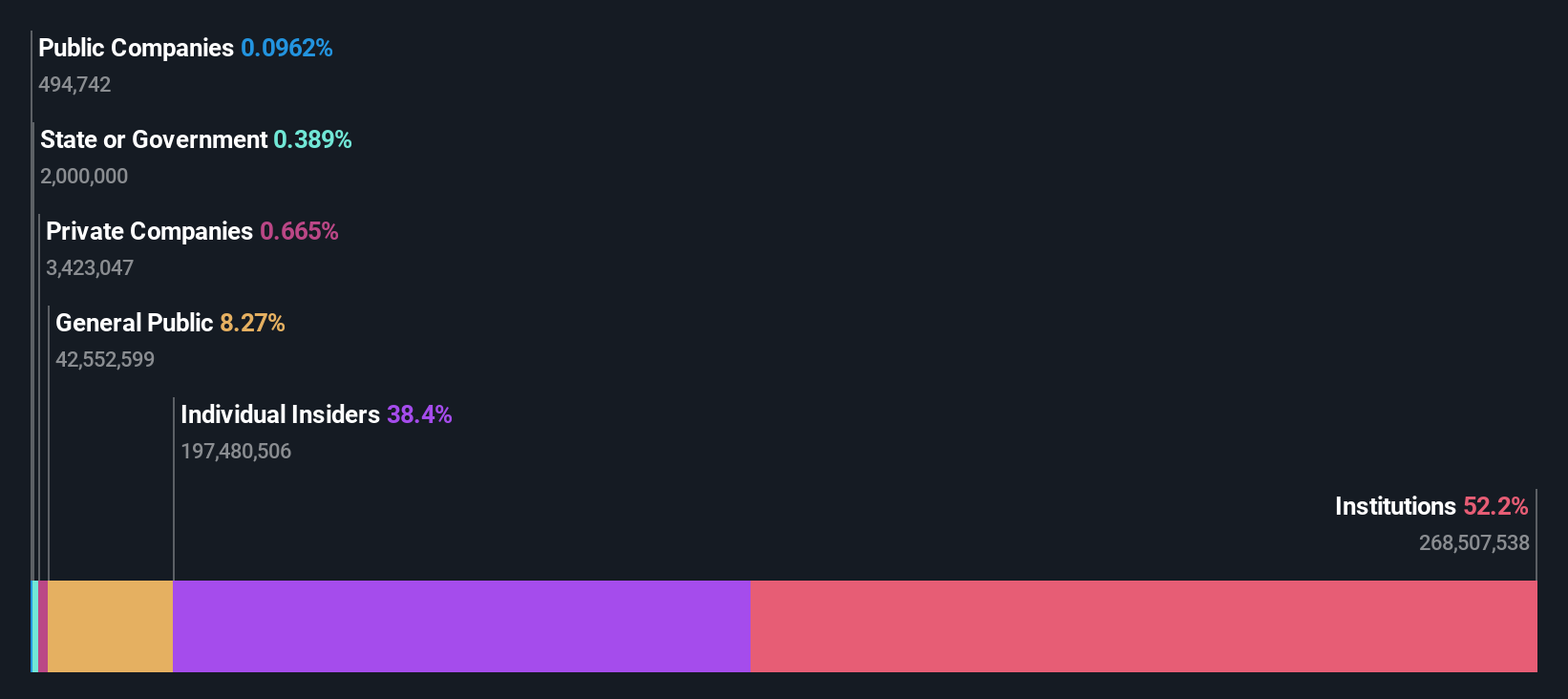

Mineração Hochschild (LSE:HOC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Hochschild Mining plc é uma empresa de metais preciosos que se concentra na exploração, mineração, processamento e venda de depósitos de ouro e prata no Peru, Argentina, Estados Unidos, Canadá, Brasil e Chile, com uma capitalização de mercado de aproximadamente £ 882.81 milhões.

Operações: A empresa gera receita principalmente por meio de suas principais operações na mina Inmaculada (US$ 396,64 milhões), na mina San Jose (US$ 242,46 milhões) e na mina Pallancata (US$ 54,05 milhões).

Propriedade de insiders: 38.4%

Previsão de crescimento dos lucros: 57,2% a.a.

A Hochschild Mining, uma empresa mineira sediada no Reino Unido, deverá registar um crescimento anual das receitas de 8,3%, superando o desempenho do mercado britânico em geral. A empresa prevê tornar-se rentável dentro de três anos, com uma previsão de crescimento significativo dos lucros. As recentes transacções com informação privilegiada revelam mais compras do que vendas, o que demonstra a forte confiança das pessoas mais próximas da empresa. Além disso, os resultados recentes da produção mostram um aumento constante na produção de ouro e a orientação sugere um maior crescimento nos níveis de produção para 2024.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Hochschild Mining lendo nosso relatório de estimativas de analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Hochschild Mining pode estar caro.

Grupo do Banco TBC (LSE:TBCG)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O TBC Bank Group PLC opera principalmente na Geórgia, Azerbaijão e Uzbequistão, oferecendo uma gama de serviços, incluindo bancos, leasing, seguros, corretagem e processamento de cartões para clientes corporativos e individuais com uma capitalização de mercado de aproximadamente £ 1.47 bilhão.

Operações: A empresa gera receitas através de serviços bancários, de leasing, de seguros, de corretagem e de processamento de cartões na Geórgia, no Azerbaijão e no Uzbequistão.

Propriedade de insiders: 17.9%

Previsão de crescimento dos lucros: 15,2% a.a.

O TBC Bank Group PLC, uma instituição financeira sediada no Reino Unido, tem demonstrado um crescimento consistente, com um aumento dos lucros de 14,6% ao longo do último ano e previsões que indicam uma taxa de crescimento anual de 15,2%, ultrapassando os 13,4% do mercado britânico. Apesar desta tendência positiva, o banco mantém um elevado nível de crédito malparado de 2,1%. Os resultados financeiros recentes mostram um aumento robusto da receita líquida de juros para GEL 442,84 milhões e da receita líquida para GEL 292,81 milhões no primeiro trimestre de 2024, refletindo a força operacional em meio a desafios.

- Desbloqueie insights abrangentes em nossa análise das ações do TBC Bank Group neste relatório de crescimento.

- Nosso relatório de avaliação aqui indica que o TBC Bank Group pode estar subvalorizado.

Para onde vamos agora?

- Clique neste link para se aprofundar nas 67 empresas do nosso rastreador de empresas de rápido crescimento do Reino Unido com alta propriedade de insiders.

- Acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.