Três empresas de crescimento do Reino Unido com uma elevada participação de informação privilegiada e um crescimento dos lucros de 84%

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais e de grande expetativa em relação aos indicadores económicos dos EUA, o índice FTSE 100 do Reino Unido apresenta um comportamento de negociação cauteloso, à medida que os investidores navegam pelas incertezas pré-eleitorais e pelos desenvolvimentos regulamentares. Neste ambiente de mercado, as empresas em crescimento com elevada participação de iniciados no Reino Unido podem oferecer uma estabilidade atractiva e um potencial para um crescimento robusto dos lucros, uma vez que estes iniciados têm frequentemente um interesse direto no sucesso da empresa a longo prazo.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Grupo Getech (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Craneware (AIM:CRW)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Craneware plc, uma empresa envolvida no desenvolvimento, licenciamento e suporte de software de computador para o setor de saúde principalmente nos Estados Unidos, tem uma capitalização de mercado de aproximadamente £ 814.41 milhões.

Atividade: A empresa gera as suas receitas principalmente a partir do seu segmento de software de cuidados de saúde, totalizando 180,56 milhões de dólares.

Propriedade de insiders: 17%

Previsão de crescimento dos ganhos: 28,5% a.a.

A Craneware, uma empresa sediada no Reino Unido, apresentou uma trajetória de crescimento robusta, com um aumento dos lucros de 8,6% no último ano e uma previsão de crescimento anual de 28,52%. Apesar de o crescimento das suas receitas ser mais lento do que algumas referências do sector, com 7,3% ao ano, continua a ser superior à média do mercado britânico, que é de 3,5%. Prevê-se que a rendibilidade dos capitais próprios da empresa seja modesta, de 11,2%. Recentemente, a Craneware alargou o seu plano de recompra e participou em importantes conferências do sector, sublinhando o envolvimento ativo e a confiança na sua direção estratégica.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros da Craneware.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Craneware ter um preço superior ao que pode ser justificado pelas suas finanças.

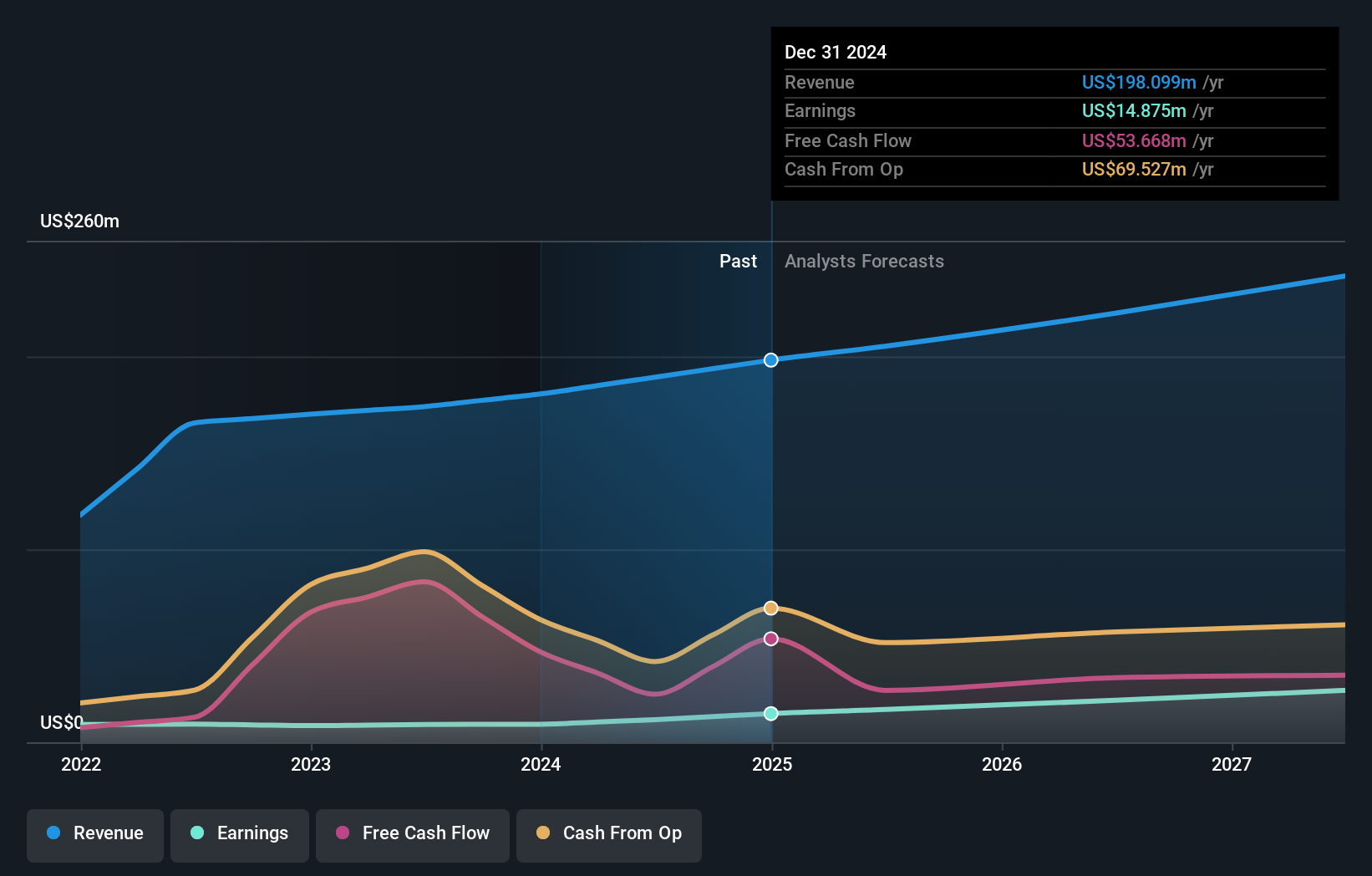

FD Technologies (AIM:FDP)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A FD Technologies plc é uma fornecedora de software e serviços de consultoria com sede no Reino Unido, operando globalmente com uma capitalização de mercado de aproximadamente £ 0.40 bilhão.

Operações: A empresa gera receita por meio de dois segmentos principais: KX, que contribui com £79,15 milhões, e First Derivative, responsável por £169,72 milhões.

Propriedade de insiders: 12.8%

Previsão de crescimento dos ganhos: 84,4% a.a.

A FD Technologies, uma empresa sediada no Reino Unido, registou um prejuízo líquido significativo de £40,78 milhões no exercício de 2024, um aumento substancial em relação ao ano anterior. Apesar deste revés, prevê-se que a empresa registe um crescimento robusto dos lucros de 84,44% ao ano e que se torne rentável no prazo de três anos. Com a propriedade privilegiada a alinhar os interesses com os dos accionistas, prevê-se que o crescimento anual das receitas da FD Technologies de 4,2% ultrapasse a média do mercado britânico de 3,5%.

- Clique aqui para descobrir as nuances da FD Technologies com o nosso relatório analítico detalhado sobre o crescimento futuro.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a FD Technologies esteja a negociar abaixo do seu valor estimado.

Grupo do Banco TBC (LSE:TBCG)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O TBC Bank Group PLC opera como um provedor de serviços financeiros diversificado, oferecendo soluções bancárias, de leasing, de seguros, de corretagem e de processamento de cartões na Geórgia, Azerbaijão e Uzbequistão, com uma capitalização de mercado de aproximadamente £ 1.39 bilhão.

Operações: A empresa gera receitas de serviços bancários, de leasing, de seguros, de corretagem e de processamento de cartões na Geórgia, no Azerbaijão e no Uzbequistão.

Propriedade de insiders: 18%

Previsão de crescimento dos lucros: 15,2% a.a.

O TBC Bank Group, apesar de um alto índice de empréstimos inadimplentes de 2,1%, mostrou um desempenho financeiro promissor com seu lucro líquido aumentando para GEL 292,81 milhões de GEL 248,67 milhões ano a ano no primeiro trimestre de 2024. Prevê-se que os lucros do banco cresçam 15,22% anualmente, ultrapassando a projeção do mercado britânico de 12,5%. Além disso, o recente programa de recompra de acções do TBCG, no valor de 75 milhões de GEL, sublinha o seu compromisso com o valor para os accionistas, embora persistam as preocupações com a volatilidade do preço das acções e com a baixa provisão para crédito malparado, de 74%.

- Veja mais de perto o potencial do TBC Bank Group no nosso relatório sobre o crescimento dos lucros.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções do TBC Bank Group pode estar mais barato.

Transformar ideias em acções

- Obtenha uma visão do universo de 67 empresas de rápido crescimento do Reino Unido com alta propriedade de insiders clicando aqui.

- Detém acções destas empresas? Configure a sua carteira no Simply Wall St para acompanhar facilmente os seus investimentos e receber actualizações personalizadas sobre o desempenho da sua carteira.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

Pronto para se aventurar em outros estilos de investimento?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Craneware might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.