Stock Analysis

Principais acções de crescimento do Reino Unido com elevada participação de iniciados em julho de 2024

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais e de incertezas políticas, o panorama financeiro do Reino Unido continua a ser um ponto de referência para os investidores. Uma elevada participação de informação privilegiada em empresas em crescimento pode sinalizar uma forte confiança por parte daqueles que melhor conhecem o negócio, oferecendo potencialmente estabilidade nestes tempos turbulentos.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 36.3% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 46.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Belluscura (AIM:BELL) | 38.6% | 122.5% |

| Composições de velocidade (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Vamos mergulhar em algumas escolhas principais do screener.

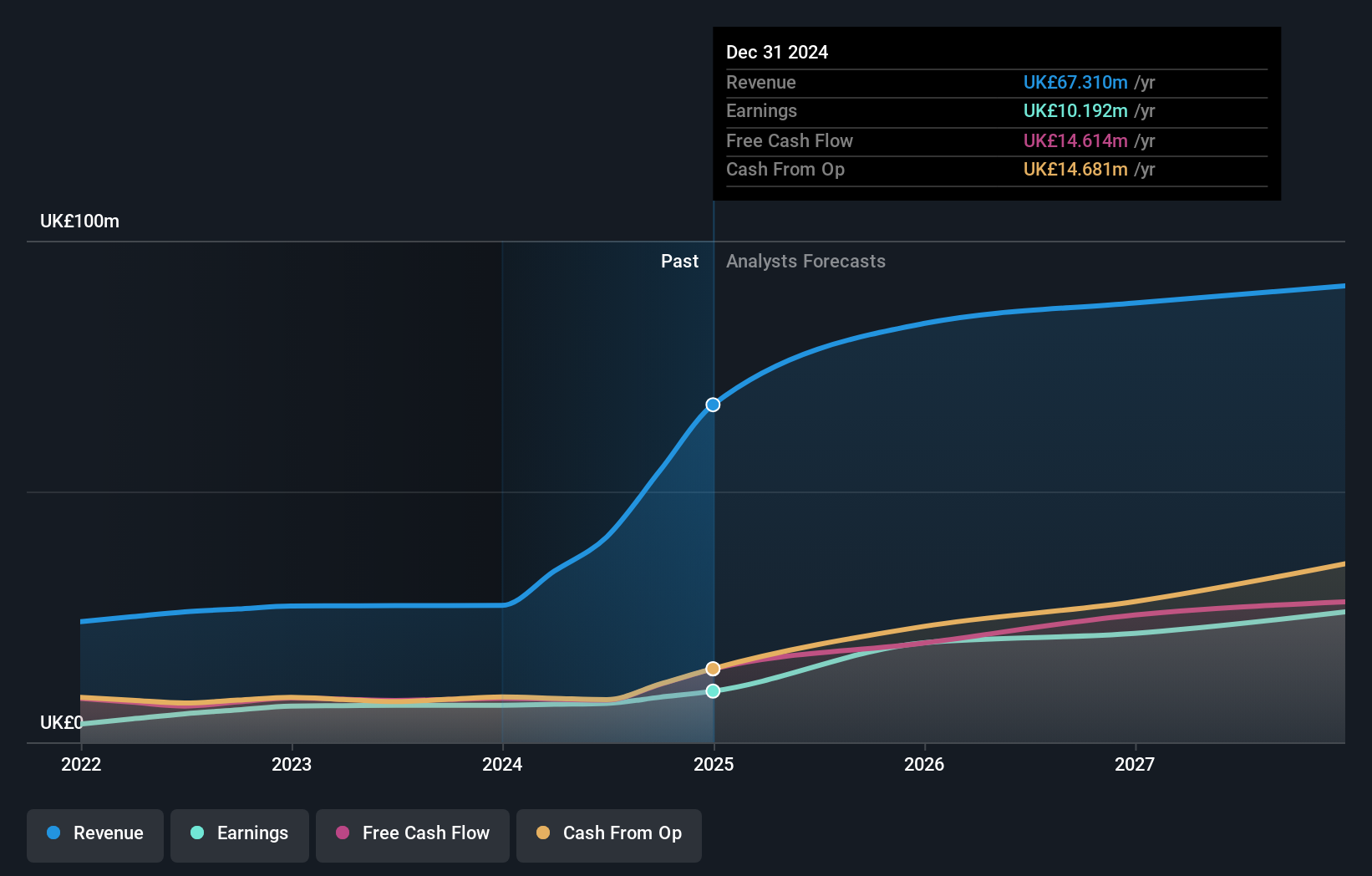

Grupo de Franquia de Propriedade (AIM:TPFG)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: O Property Franchise Group PLC, operando no Reino Unido, concentra-se na gestão e arrendamento de propriedades imobiliárias residenciais com uma capitalização de mercado de aproximadamente £ 275.80 milhões.

Operações: A empresa gera receita principalmente por meio de franquia de propriedades e serviços financeiros, totalizando £ 25.78 milhões e £ 1.50 milhões, respetivamente.

Propriedade de insiders: 12.7%

Previsão de crescimento da receita: 44,7% p.a.

O Property Franchise Group PLC, negociado significativamente abaixo do seu justo valor estimado, está preparado para um crescimento substancial, prevendo-se que os lucros aumentem 36,71% anualmente nos próximos três anos, ultrapassando a média do mercado britânico. Apesar de uma previsão de rendibilidade do capital próprio baixa, de 13% em três anos, e de um historial instável em termos de dividendos, as projecções de crescimento das receitas são robustas, com 44,7% por ano, também muito acima da tendência do mercado. As recentes mudanças de executivos sinalizam uma continuidade estratégica e o compromisso de alavancar as aquisições passadas para ganhos futuros.

- Clique aqui para descobrir as nuances do Property Franchise Group com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação do Property Franchise Group, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

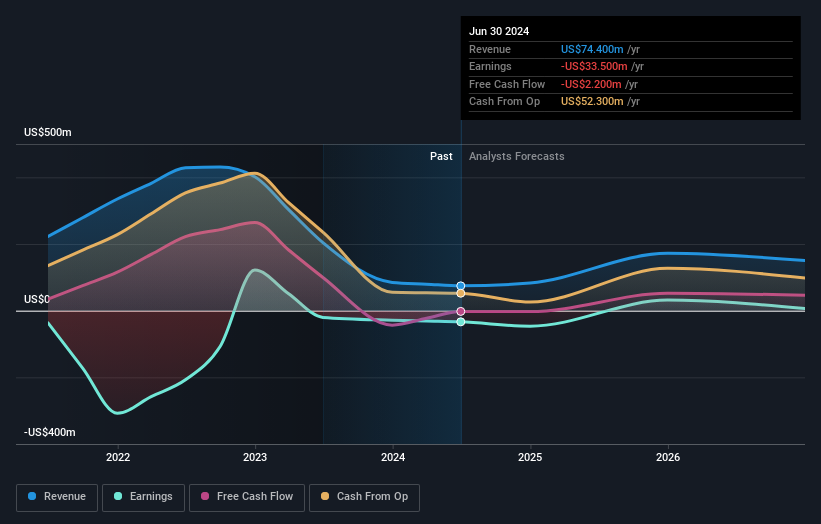

Energean (LSE:ENOG)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Energean plc é uma empresa de petróleo e gás focada na exploração, produção e desenvolvimento de recursos energéticos, com uma capitalização de mercado de aproximadamente £ 1.94 bilhão.

Operações: A receita da empresa vem principalmente de suas atividades de exploração e produção, gerando US $ 1.42 bilhão.

Propriedade de insiders: 10.6%

Previsão de crescimento da receita: 11% p.a.

A Energean, com uma participação substancial de iniciados, apresenta perspectivas de crescimento promissoras no Reino Unido. Os recentes aumentos de produção e uma previsão robusta para 2024 sugerem uma força operacional. No entanto, a sua alavancagem financeira mantém-se elevada e a cobertura dos dividendos é fraca. As acções são transaccionadas muito abaixo das estimativas do justo valor, apesar de os lucros previstos ultrapassarem significativamente o mercado. Os recentes compromissos com os accionistas e os dividendos consistentes destacam a gestão ativa e o compromisso com o retorno dos accionistas, apesar de algumas dificuldades financeiras.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Energean.

- A análise detalhada no nosso relatório de avaliação da Energean aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Genel Energy (LSE:GENL)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Genel Energy plc é uma empresa independente de exploração e produção de petróleo e gás com uma capitalização de mercado de aproximadamente £ 263.60 milhões.

Operações: A empresa gera sua receita principalmente com a produção de petróleo e gás, no valor de US $ 84.80 milhões.

Propriedade de insiders: 25,4%

Previsão de crescimento da receita: 10,7% a.a.

A Genel Energy, com uma participação significativa de informação privilegiada, está a ser negociada abaixo do seu justo valor estimado em 24,3%. A empresa nomeou recentemente Canan Ediboglu como Diretor Sénior Independente Não-Executivo Interino e comunicou um aumento da produção no 1º trimestre de 2024. Prevê-se que a Genel aumente as suas receitas em 10,7% ao ano, um crescimento superior à média do mercado britânico de 3,5%. Apesar de uma baixa rendibilidade do capital próprio projectada de 5%, prevê-se que os lucros aumentem mais de 50% por ano, o que indica uma potencial rentabilidade dentro de três anos.

- Veja mais pormenorizadamente o potencial da Genel Energy no nosso relatório sobre o crescimento dos lucros.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Genel Energy ter um preço superior ao que pode ser justificado pelas suas finanças.

Resumindo tudo

- Acesse o espetro completo de 62 empresas de rápido crescimento do Reino Unido com alta propriedade de insiders clicando neste link.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e fique à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.