Três empresas britânicas em crescimento com um elevado nível de participação de informação privilegiada

Reviewed by Simply Wall St

À medida que o FTSE 100 caminha para a sua quinta queda semanal consecutiva, um cenário que faz lembrar março de 2020, o mercado do Reino Unido apresenta um cenário complexo para os investidores que navegam em tempos turbulentos. Em meio a essas flutuações, as empresas em crescimento com alta propriedade de informações privilegiadas podem oferecer uma narrativa atraente devido ao seu potencial alinhamento de interesses entre acionistas e administração, o que é particularmente reconfortante em condições de mercado incertas.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Grupo Getech (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Composições de velocidade (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Vamos explorar várias opções de destaque dos resultados do screener.

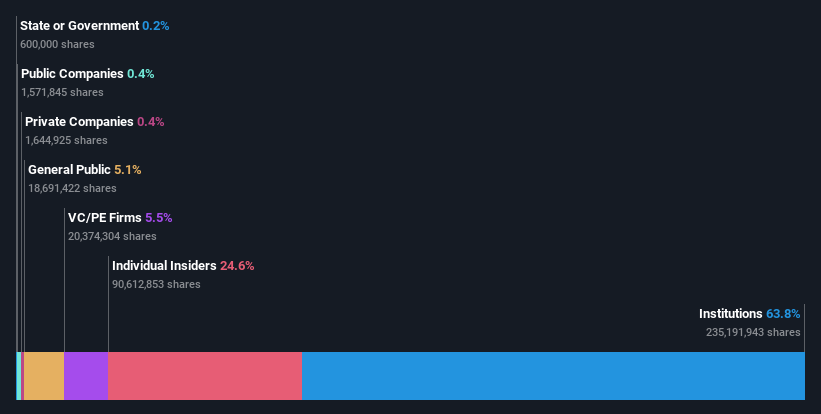

RWS Holdings (AIM:RWS)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A RWS Holdings plc é especializada em serviços de linguagem, conteúdo e propriedade intelectual habilitados para tecnologia, com uma capitalização de mercado de aproximadamente £ 748.44 milhões.

Operações: A empresa é especializada na oferta de serviços nos setores de linguagem, conteúdo e propriedade intelectual habilitados para tecnologia.

Propriedade de insiders: 24,6%

Previsão de crescimento dos lucros: 67,4% a.a.

A RWS Holdings está preparada para um crescimento notável, prevendo-se que as suas receitas aumentem 4,2% ao ano, ultrapassando a previsão do mercado britânico de 3,7%. Apesar disso, persistem desafios, uma vez que a volatilidade do preço das acções e o rendimento dos dividendos de 6,12% não são adequadamente apoiados pelos lucros ou pelo fluxo de caixa. As acções são negociadas com um desconto significativo, considerado 60% abaixo do justo valor, o que sugere uma potencial subavaliação. Iniciativas recentes, como o lançamento da HAI, uma plataforma de tradução digital, destacam o foco da RWS na integração de tecnologia inovadora para impulsionar o crescimento futuro.

- Obtenha uma perspetiva aprofundada do desempenho da RWS Holdings lendo o nosso relatório de estimativas dos analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da RWS Holdings pode estar no lado mais barato.

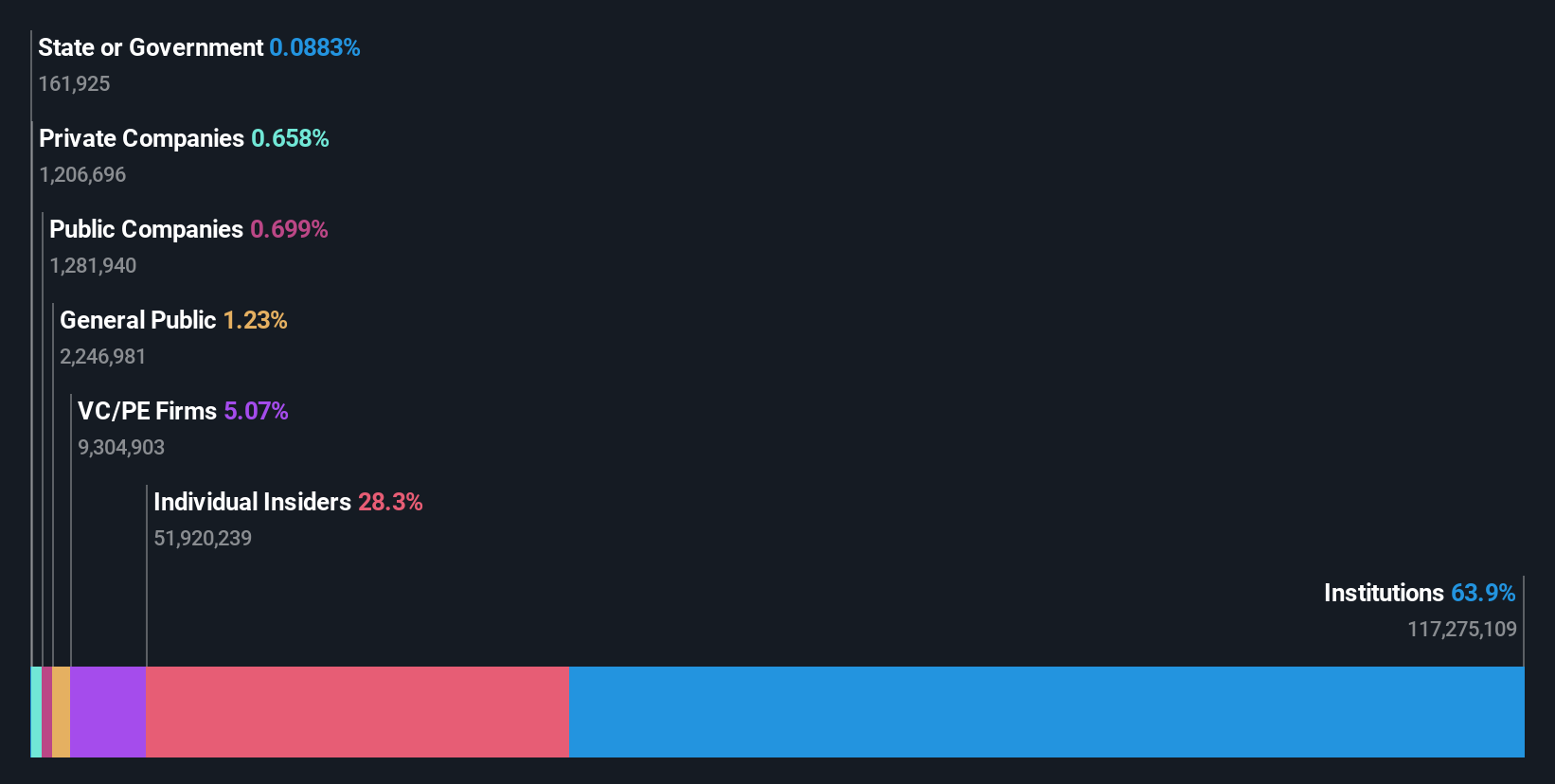

Volex (AIM:VLX)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Volex plc é um fabricante e fornecedor de produtos de energia e conjuntos de cabos, operando na América do Norte, Europa e Ásia, com uma capitalização de mercado de aproximadamente £ 628.07 milhões.

Atividade: A empresa opera em três regiões geográficas principais: América do Norte, Europa e Ásia.

Propriedade de insiders: 26,9%

Previsão de crescimento dos lucros: 20,2% a.a.

A Volex, uma empresa sediada no Reino Unido, demonstrou um crescimento robusto com um aumento de 25% nas receitas para 900 milhões de dólares no exercício de 2024, reforçado por aquisições estratégicas como a Murat Ticaret. Apesar dos elevados níveis de endividamento e de alguma diluição dos accionistas ao longo do último ano, prevê-se que os lucros da Volex cresçam significativamente a uma taxa anual de 20,2%, ultrapassando a média do mercado britânico. Os analistas prevêem um aumento potencial do preço das acções de 22,8%. No entanto, a rendibilidade prevista dos capitais próprios é considerada baixa, situando-se em 15,6%.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Volex.

- O relatório de avaliação que compilámos sugere que o preço atual da Volex pode ser bastante moderado.

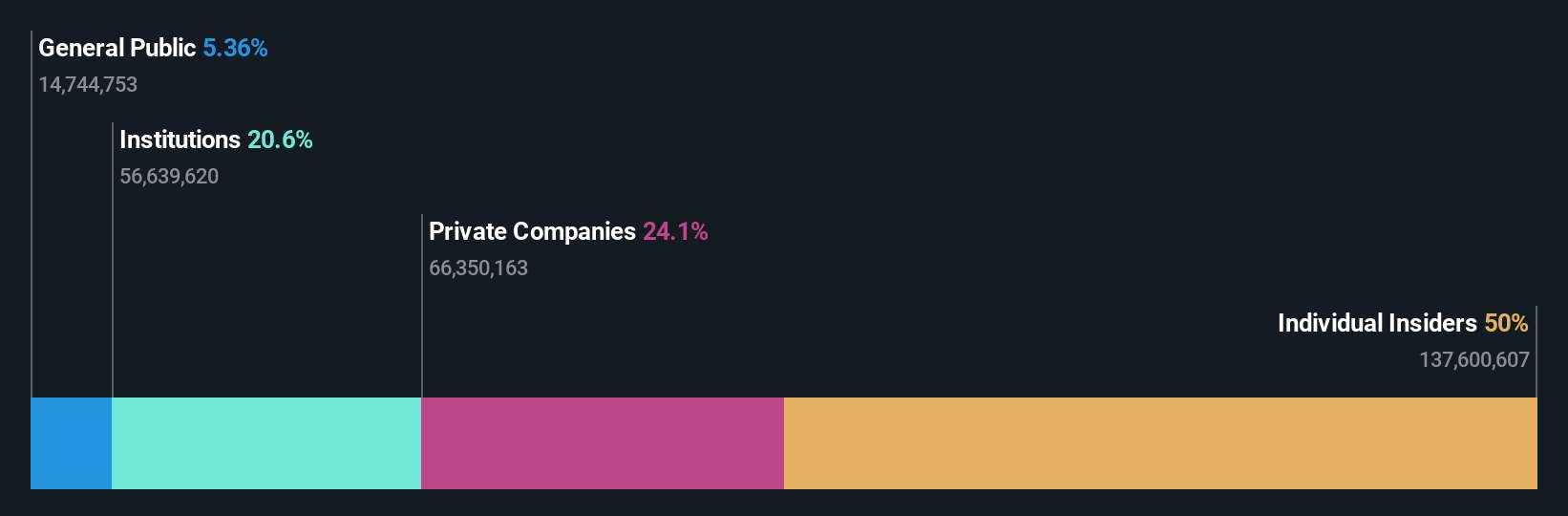

Genel Energy (LSE:GENL)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Genel Energy plc é uma empresa independente de exploração e produção de petróleo e gás com uma capitalização de mercado de aproximadamente £ 274.41 milhões.

Operações: A empresa gera sua receita principalmente com a produção de petróleo e gás, no valor de US $ 84.80 milhões.

Propriedade de insiders: 25,4%

Previsão de crescimento dos ganhos: 53,4% a.a.

A Genel Energy, uma empresa de energia sediada no Reino Unido, está a atravessar uma fase difícil com mudanças significativas de liderança e resultados financeiros decepcionantes para o exercício de 2023, incluindo um prejuízo líquido substancial de 61,3 milhões de dólares. Apesar destes contratempos, a produção da empresa registou um ligeiro aumento no início de 2024. Em termos prospectivos, prevê-se que a Genel atinja a rentabilidade no prazo de três anos, prevendo-se que o crescimento das receitas ultrapasse significativamente a média do mercado britânico. No entanto, a rendibilidade prevista dos capitais próprios mantém-se baixa, em 5%.

- Clique aqui para descobrir as nuances da Genel Energy com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O nosso relatório de avaliação aqui indica que a Genel Energy pode estar sobrevalorizada.

Principais conclusões

- Investigue nossa linha completa de 67 empresas de rápido crescimento no Reino Unido com alta propriedade de insiders aqui.

- Já possui estas empresas? Traga clareza às suas decisões de investimento vinculando seu portfólio ao Simply Wall St, onde você pode monitorar todos os sinais vitais de suas ações sem esforço.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St, que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if RWS Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.