Stock Analysis

Revelação de três empresas britânicas em crescimento com elevada participação de informação privilegiada

Reviewed by Simply Wall St

Enquanto o Reino Unido se prepara para as próximas eleições num contexto de incertezas económicas globais, o FTSE 100 mostra sinais de otimismo cauteloso com ligeiros ganhos nos futuros. Num tal ambiente de mercado, as empresas em crescimento com elevada participação de informação privilegiada podem oferecer aos investidores uma potencial estabilidade e alinhamento de interesses entre os accionistas e a gestão.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Plant Health Care (AIM:PHC) | 30.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| LSL Property Services (LSE:LSL) | 10.8% | 33.3% |

| Direta Plus (AIM:DCTA) | 14.8% | 102.5% |

| Composições de velocidade (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Abaixo destacamos alguns dos nossos favoritos do nosso screener exclusivo.

Fintel (AIM:FNTL)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

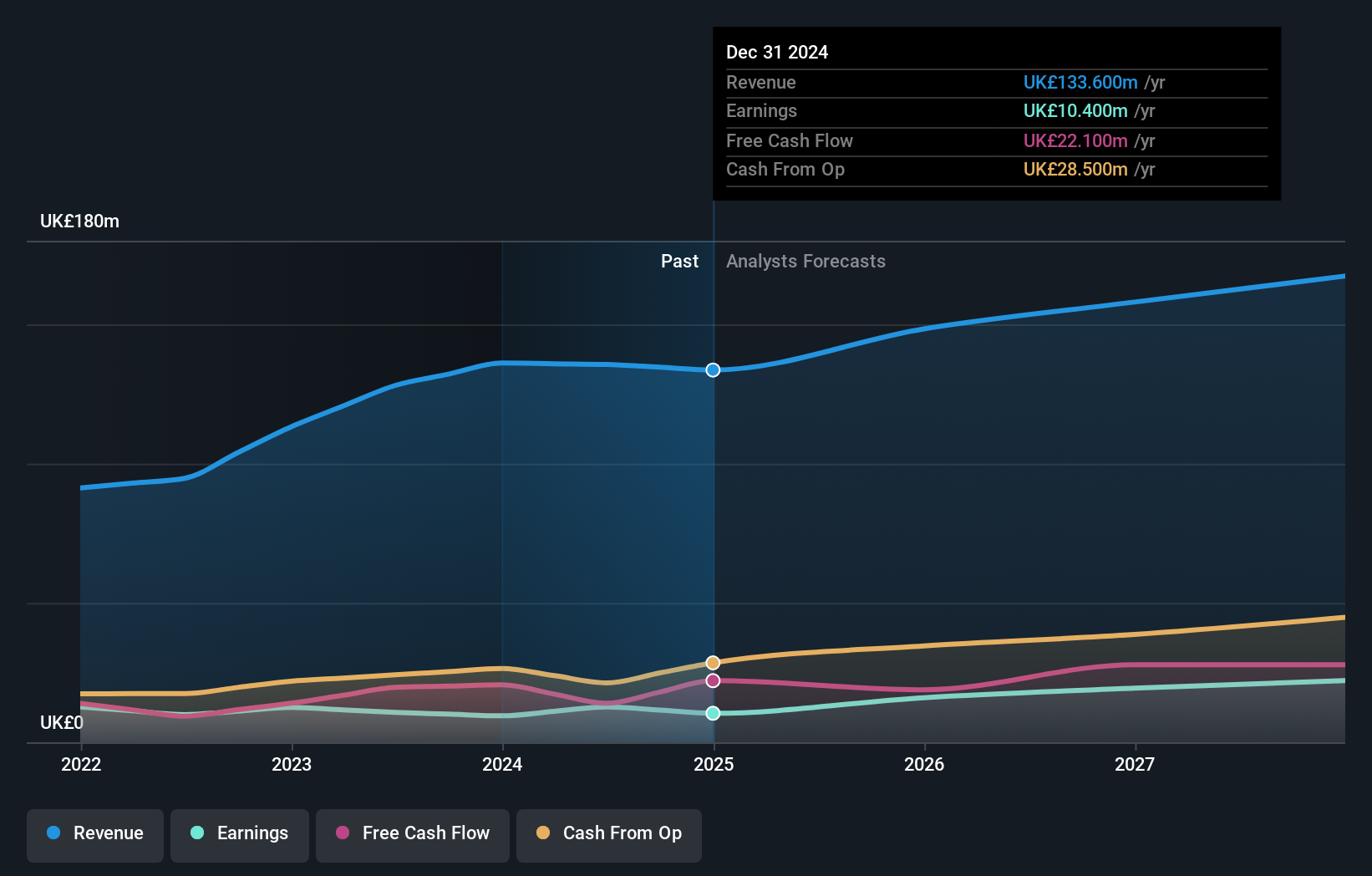

Visão geral: A Fintel Plc opera como fornecedora de serviços intermediários e canais de distribuição para o setor de serviços financeiros de varejo no Reino Unido, com uma capitalização de mercado de aproximadamente £ 322 milhões.

Operações: A empresa gera suas receitas principalmente através de três segmentos: Pesquisa e Fintech (£ 22,30 milhões), Canais de Distribuição (£ 20,20 milhões) e Serviços Intermediários (£ 22,40 milhões).

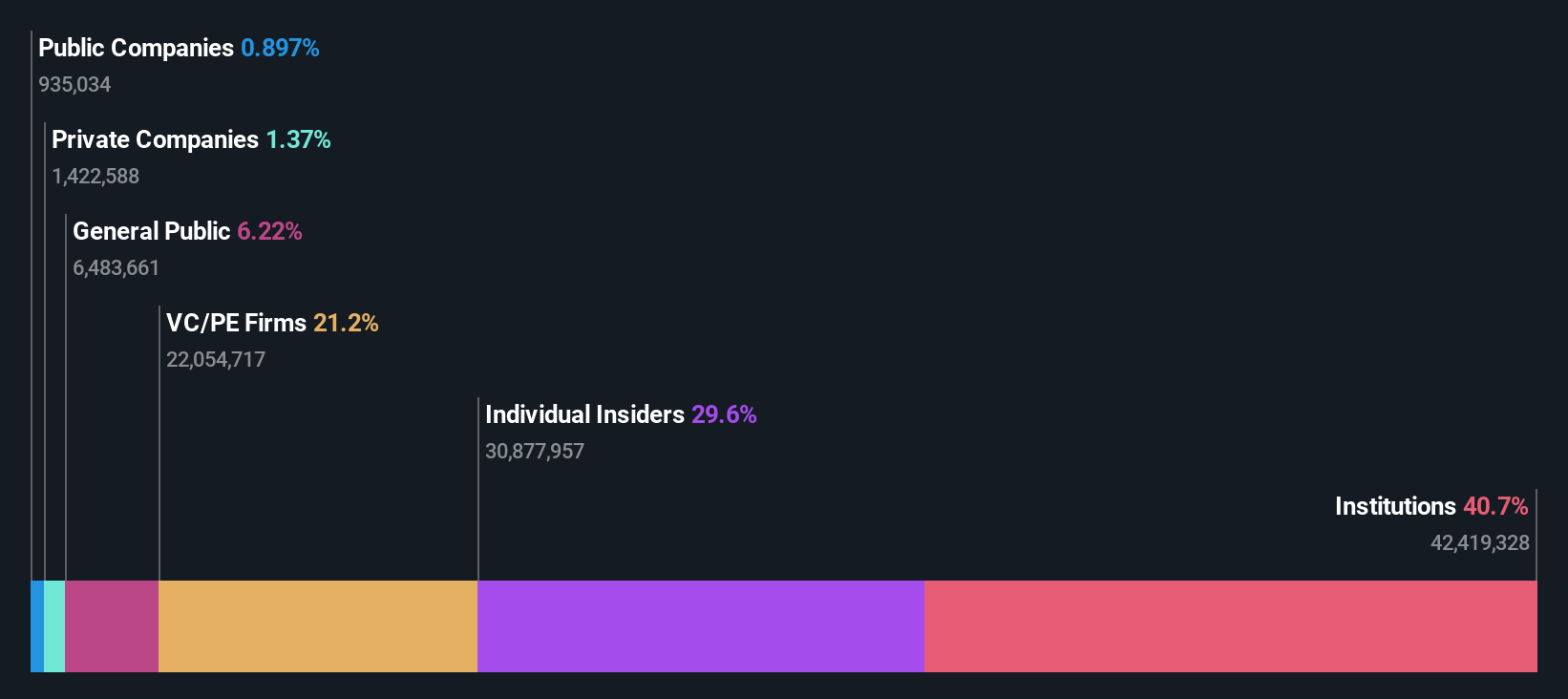

Propriedade de Insiders: 29,7%

A Fintel, uma empresa sediada no Reino Unido, está a negociar 13,9% abaixo do seu valor justo estimado, o que indica uma subavaliação potencial. Embora o crescimento das receitas da Fintel seja modesto, com 8,6% ao ano, ultrapassa a média do mercado britânico, que é de 3,5%. Prevê-se que os lucros aumentem significativamente em cerca de 23,88% por ano durante os próximos três anos, ultrapassando os 12,6% do mercado. No entanto, a atividade dos iniciados tem sido mista, com vendas significativas e nenhuma compra substancial nos últimos meses, o que levanta algumas preocupações sobre a confiança dos iniciados, apesar dos recentes aumentos de dividendos anunciados na sua AGM em 21 de maio de 2024.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Fintel.

- O relatório de avaliação que compilámos sugere que o preço atual da Fintel pode estar inflacionado.

Judges Scientific (AIM:JDG)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Judges Scientific plc é uma empresa que projeta, fabrica e vende instrumentos científicos, com uma capitalização de mercado de aproximadamente £ 674.10 milhões.

Operações: A empresa gera receita de dois segmentos principais: Vácuo, que contribui com £63,60 milhões, e Ciências dos Materiais, responsável por £72,50 milhões.

Propriedade de insiders: 11.5%

A Judges Scientific plc, uma empresa sediada no Reino Unido, melhorou recentemente a sua estrutura de governação e aumentou os dividendos para 68,0 pence por ação. Os analistas prevêem um aumento de 24,5% no preço das acções, com um crescimento das receitas previsto de 4,8% ao ano, superior aos 3,5% do mercado britânico. Prevê-se que os lucros aumentem cerca de 25,3% por ano durante os próximos três anos, significativamente acima da média do mercado de 12,6%. No entanto, existem preocupações quanto ao facto de as vendas com informação privilegiada serem substanciais e de o elevado nível de endividamento ter um impacto na estabilidade financeira.

- Veja mais de perto o potencial da Judges Scientific aqui no nosso relatório sobre o crescimento dos lucros.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Judges Scientific esteja a negociar para além do seu valor estimado.

Playtech (LSE:PTEC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

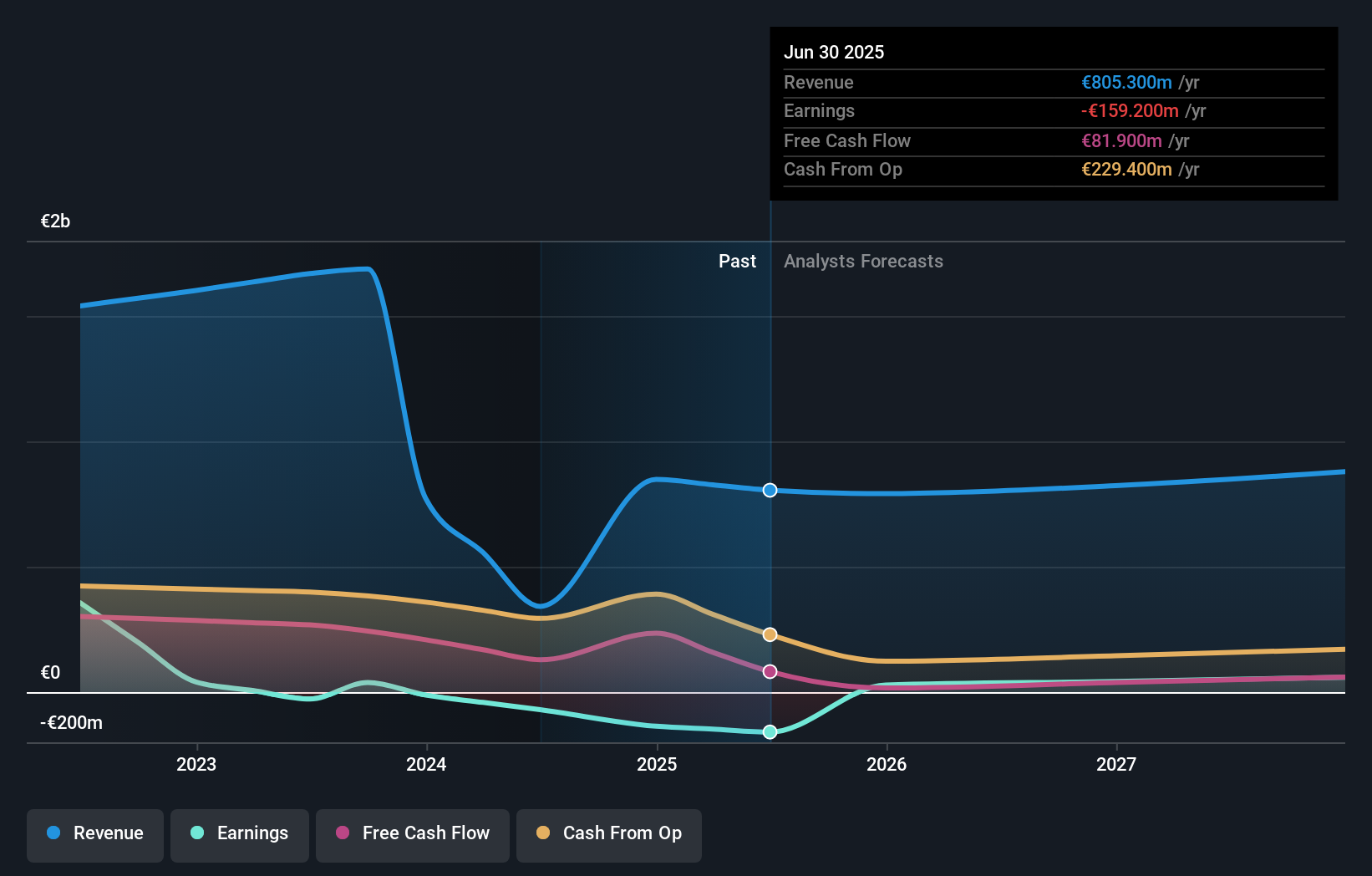

Visão geral: A Playtech plc é uma empresa global de tecnologia especializada em software de jogos de azar, serviços, conteúdo e tecnologias de plataforma com uma capitalização de mercado de aproximadamente £ 1.42 bilhão.

Operações: A receita da empresa é gerada principalmente por meio de seus segmentos Gaming B2B e Gaming B2C, totalizando € 684.10 milhões e € 946.60 milhões, respetivamente, com contribuições adicionais de operações B2C, incluindo HAPPYBET e Sun Bingo, que juntos somam € 91.60 milhões.

Propriedade de Insiders: 13.5%

A Playtech plc está preparada para um crescimento significativo, com uma previsão de aumento dos lucros de 20,62% ao ano, ultrapassando os 12,6% do mercado britânico. Apesar de uma modesta projeção de crescimento das receitas de 4% por ano, mantém-se à frente dos 3,5% do mercado britânico em geral. A empresa anunciou recentemente uma parceria estratégica com a MGM Resorts para melhorar as suas ofertas de casino ao vivo, o que poderá aumentar as receitas futuras. No entanto, os desafios incluem uma previsão de rendibilidade do capital próprio baixa, de 8,9%, e impactos financeiros decorrentes de grandes itens pontuais.

- Clique aqui para descobrir as nuances da Playtech com o nosso relatório analítico detalhado sobre o crescimento futuro.

- O nosso relatório de avaliação indica que a Playtech pode estar subavaliada.

Aproveite a oportunidade

- Clique aqui para aceder ao nosso índice completo de 65 empresas de crescimento rápido do Reino Unido com elevada participação de informação privilegiada.

- Já diversificou para estas empresas? Aproveite o poder da carteira do Simply Wall St para acompanhar de perto os movimentos do mercado que afectam os seus investimentos.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

Curioso sobre outras opções?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.