Empresas de crescimento do Reino Unido com elevada posse de informação privilegiada e crescimento dos lucros de 33%

Reviewed by Simply Wall St

Os mercados financeiros do Reino Unido estão a ter um início morno, com o FTSE 100 a enfrentar uma pressão descendente no meio das incertezas globais e dos desafios políticos internos. Num tal ambiente de mercado, as empresas em crescimento com elevada participação de informação privilegiada podem ser particularmente atractivas, uma vez que as participações significativas de informação privilegiada indicam frequentemente confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Grupo Getech (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Composições de velocidade (AIM:VEL) | 28.5% | 140.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Aqui está uma espreitadela a algumas das escolhas do screener.

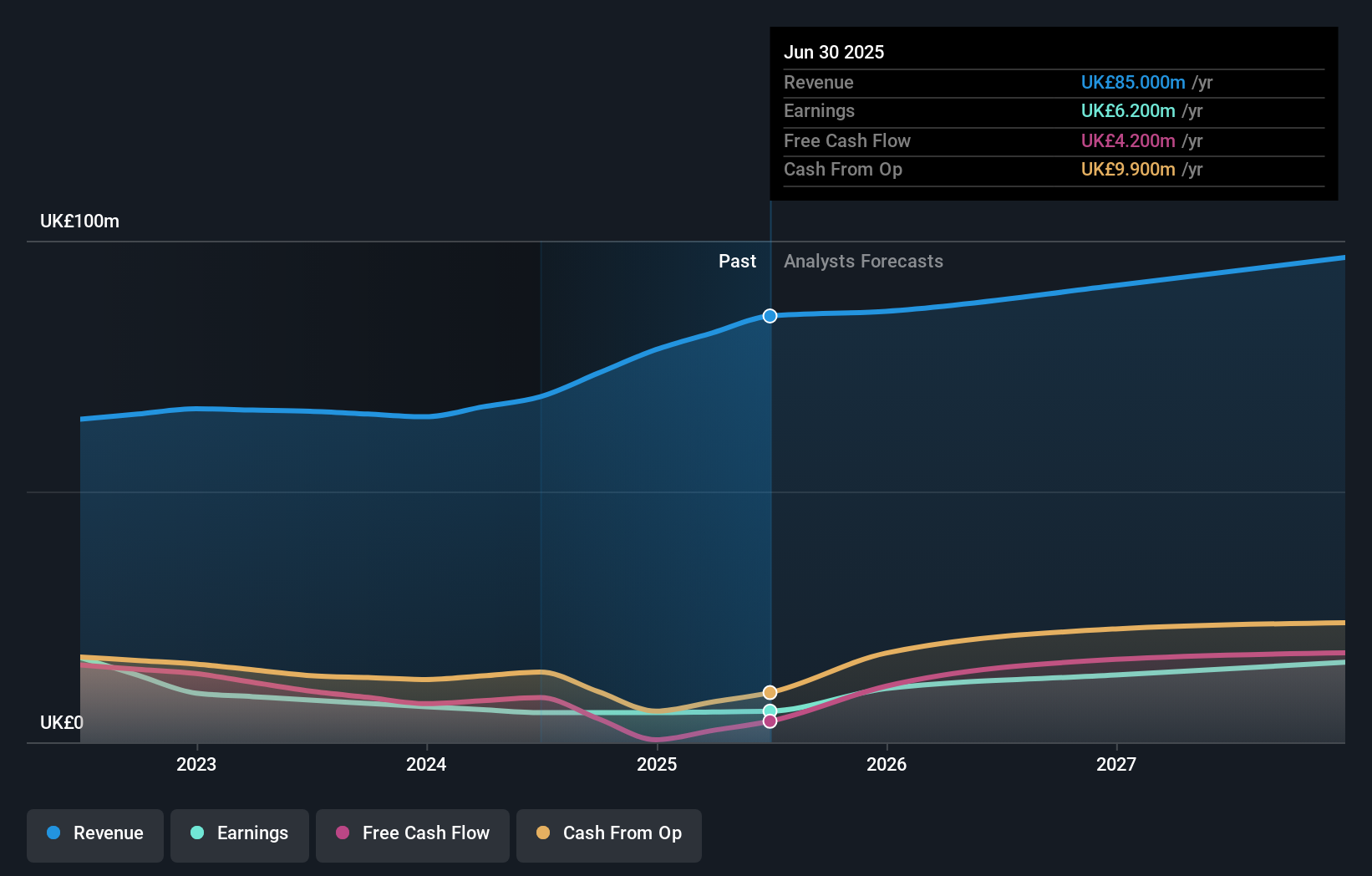

Fintel (AIM:FNTL)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Fintel Plc opera como fornecedora de serviços intermediários e canais de distribuição para o setor de serviços financeiros de varejo no Reino Unido, com uma capitalização de mercado de aproximadamente £ 315.77 milhões.

Operações: A empresa gera receitas através de três segmentos principais: Pesquisa e Fintech (£ 22,30 milhões), Canais de Distribuição (£ 20,20 milhões) e Serviços Intermediários (£ 22,40 milhões).

Propriedade de insiders: 29,7%

Previsão de crescimento dos ganhos: 23,9% a.a.

A Fintel Plc, uma empresa sediada no Reino Unido, está a ser transaccionada a 12,7% abaixo do seu valor justo estimado e tem revelado um número significativo de vendas com informação privilegiada nos últimos três meses. Apesar disso, o crescimento das receitas da Fintel está previsto em 8,6% ao ano, ultrapassando os 3,7% do mercado britânico, com uma previsão de crescimento dos lucros de 23,88% ao ano nos próximos três anos. No entanto, prevê-se que a sua rendibilidade do capital próprio seja baixa, de 12,8%, dentro de três anos.

- Desbloqueie informações abrangentes sobre nossa análise das ações da Fintel neste relatório de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da Fintel pode estar inflacionado.

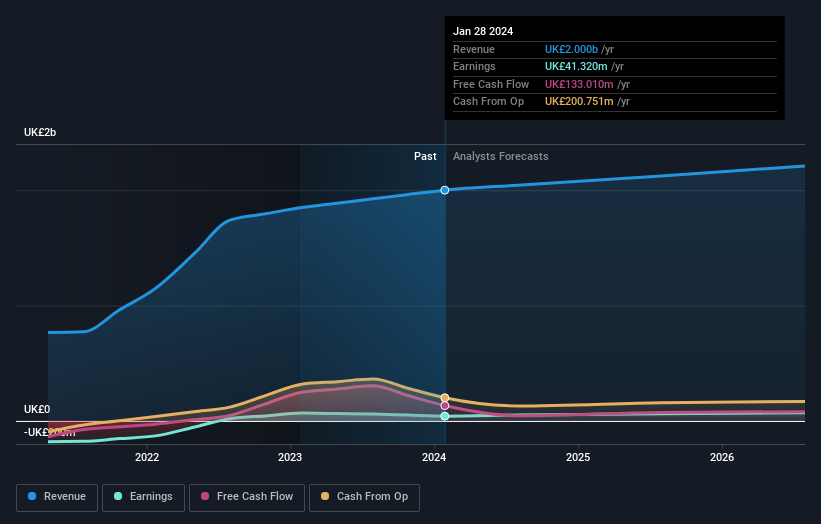

J D Wetherspoon (LSE:JDW)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: J D Wetherspoon plc, com uma capitalização de mercado de aproximadamente £ 0.92 bilhão, opera uma rede de pubs e hotéis principalmente no Reino Unido e na República da Irlanda.

Operações: A empresa gera 2,00 mil milhões de libras em receitas, principalmente a partir das suas operações de pub.

Propriedade de insiders: 25,8%

Previsão de crescimento dos lucros: 20% p.a.

A J D Wetherspoon, uma empresa de hotelaria sediada no Reino Unido, está a registar uma recuperação constante após a pandemia, prevendo-se que as vendas e os lucros se situem na parte superior das previsões do mercado. Apesar de desafios como a redução das margens de lucro em comparação com o ano passado e o facto de os lucros não cobrirem suficientemente os pagamentos de juros, prevê-se que os lucros da empresa cresçam significativamente, 20% ao ano, nos próximos três anos. No entanto, os resultados financeiros da empresa foram afectados por grandes rubricas extraordinárias. Não foi comunicada qualquer atividade recente de negociação com informação privilegiada.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da J D Wetherspoon.

- O nosso relatório de avaliação da J D Wetherspoon, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

LSL Property Services (LSE:LSL)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A LSL Property Services plc opera no Reino Unido, oferecendo serviços a intermediários hipotecários e franqueados de agências imobiliárias, bem como serviços de avaliação para credores, com uma capitalização de mercado de £ 334.75 milhões.

Operações: A LSL Property Services gera receitas através de três segmentos principais: Serviços Financeiros (51,69 milhões de libras), Avaliação e Inspeção (67,83 milhões de libras) e Agência Imobiliária excluindo Serviços Financeiros (24,89 milhões de libras).

Propriedade de insiders: 10.8%

Previsão de crescimento dos lucros: 33,3% p.a.

A LSL Property Services, no meio de um cenário financeiro desafiador com uma perda líquida recente, mostrou resiliência ao implementar um programa de recompra de acções avaliado em £7 milhões, sinalizando confiança no seu futuro. A nomeação de Adrian Collins como Presidente Não-Executivo poderá conduzir a empresa para a estabilidade, dada a sua vasta experiência. Apesar da diminuição das receitas em relação ao ano anterior e de um rendimento de dividendos não coberto, prevê-se que os lucros da LSL aumentem significativamente nos próximos três anos. Este potencial de crescimento, juntamente com as mudanças estratégicas de liderança e a confiança dos investidores reflectida na iniciativa de recompra, posiciona a LSL de forma intrigante para futuros desenvolvimentos.

- Veja mais de perto o potencial da LSL Property Services aqui no nosso relatório de crescimento dos lucros.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a LSL Property Services ter um preço superior ao que pode ser justificado pelas suas finanças.

Resumindo tudo

- Clique neste link para se aprofundar nas 67 empresas do nosso rastreador de empresas de rápido crescimento do Reino Unido com alta propriedade de insiders.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico da carteira do Simply Wall St para obter uma visão de 360 graus sobre a forma como estão a evoluir.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Interessado noutras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversificar a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if LSL Property Services might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.