Stock Analysis

Acções de crescimento com elevado grau de participação de informação privilegiada na bolsa alemã julho de 2024

Reviewed by Simply Wall St

À medida que o mercado alemão mostra resiliência com um aumento modesto do índice DAX no meio de incertezas económicas europeias mais amplas, os investidores podem encontrar tranquilidade nas empresas em crescimento que ostentam uma elevada participação de iniciados. Estas acções reflectem muitas vezes um compromisso por parte daqueles que melhor conhecem a empresa - os seus membros - para com o seu sucesso a longo prazo, uma caraterística apelativa durante os períodos de volatilidade do mercado e de estagnação económica.

As 10 principais empresas em crescimento com elevada participação de insiders na Alemanha

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 58.1% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Farmácia Redcare (XTRA:RDC) | 17.7% | 46.8% |

| Entretenimento da sua família (DB:RTV) | 17.5% | 116.8% |

Vamos descobrir algumas jóias do nosso screener especializado.

Brockhaus Technologies (XTRA:BKHT)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

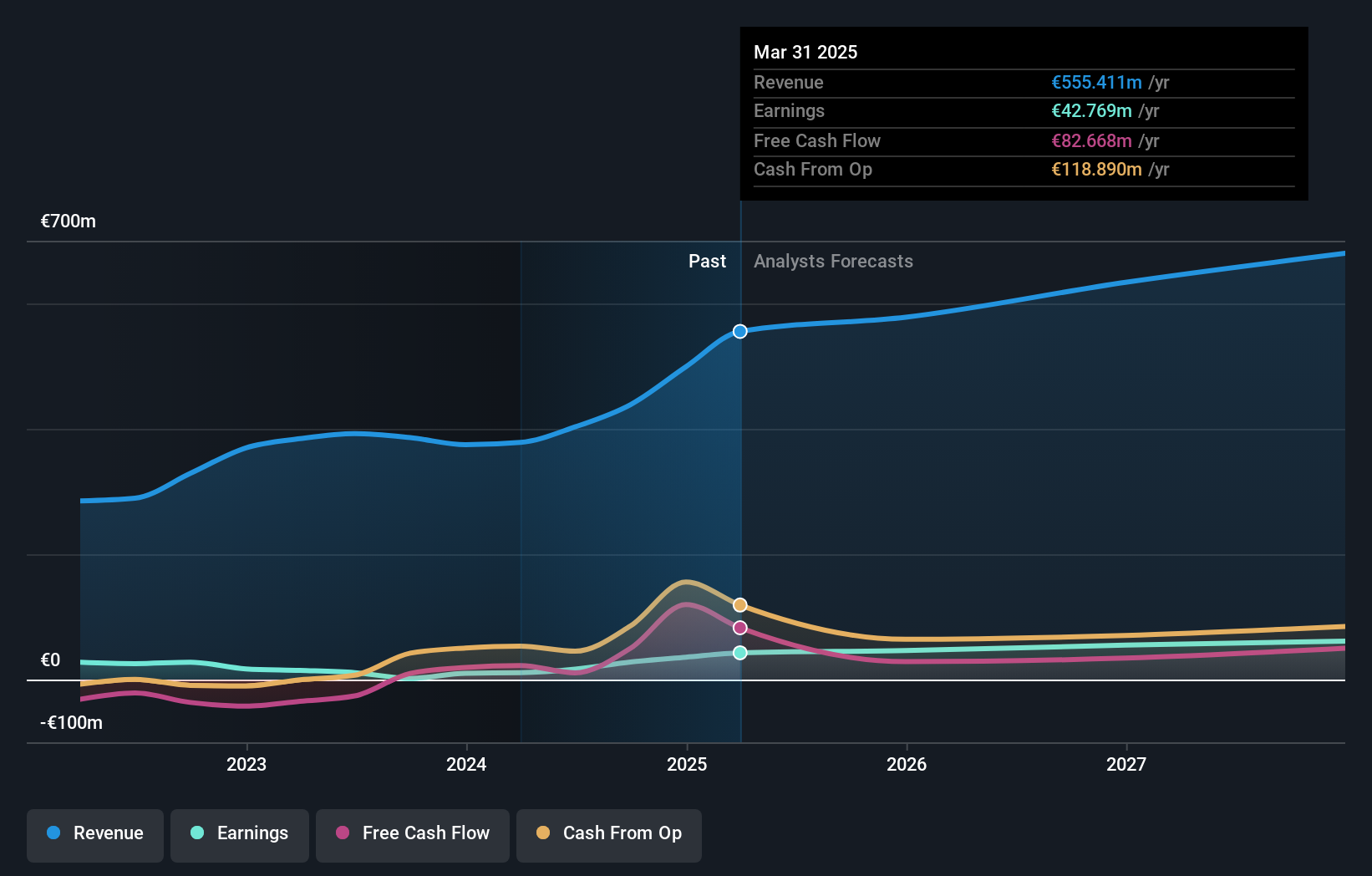

Visão geral: A Brockhaus Technologies AG opera como uma empresa de capital privado e tem uma capitalização de mercado de aproximadamente € 309.25 milhões.

Operações: A Brockhaus Technologies AG gera receita principalmente por meio de seus segmentos de Tecnologias de Segurança e Tecnologias Financeiras, totalizando € 39.43 milhões e € 153.43 milhões, respetivamente.

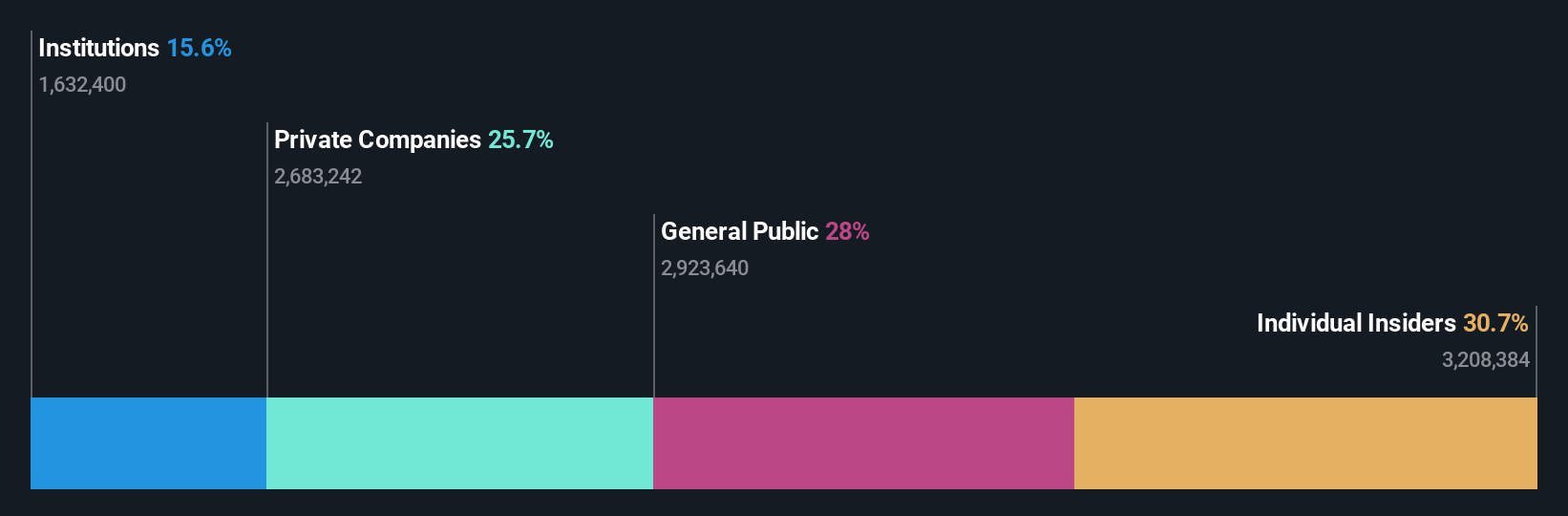

Propriedade de insiders: 26,6%

A Brockhaus Technologies AG, uma empresa orientada para o crescimento, com uma participação significativa de insiders na Alemanha, comunicou recentemente um aumento das receitas do primeiro trimestre para 39,97 milhões de euros, mas enfrentou um aumento do prejuízo líquido de 1,38 milhões de euros. Apesar das perdas actuais, prevê-se que a empresa atinja a rentabilidade dentro de três anos, com uma previsão de crescimento anual dos lucros de 74,21%. No entanto, prevê-se que a sua rendibilidade dos capitais próprios se mantenha baixa, em 10,3%. As acções estão atualmente a ser negociadas muito abaixo do seu justo valor estimado, o que sugere uma potencial subavaliação.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Brockhaus Technologies.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Brockhaus Technologies pode ser demasiado pessimista.

Grupo Friedrich Vorwerk (XTRA:VH2)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Friedrich Vorwerk Group SE é especializado em soluções para a transformação e transporte de energia na Alemanha e na Europa, com uma capitalização de mercado de aproximadamente € 0.36 bilhão.

Operações: A empresa gera receita por meio de segmentos focados em eletricidade (€ 72.07 milhões), gás natural (€ 157.60 milhões), hidrogênio limpo (€ 28.59 milhões) e oportunidades adjacentes (€ 118.73 milhões).

Propriedade de Insiders: 18%

Friedrich Vorwerk Group SE, uma empresa alemã em crescimento com alta participação de insiders, relatou aumento nos ganhos do primeiro trimestre com receita de até € 1.56 milhões e lucro líquido de € 81.2 milhões. Apesar das modestas previsões de crescimento das receitas de 7,9% ao ano, espera-se que os lucros aumentem 30,45% ao ano, ultrapassando a média do mercado alemão. No entanto, a rendibilidade do capital próprio prevista continua a ser baixa, situando-se nos 11%, o que indica potenciais desafios para alcançar uma maior eficiência em termos de rendibilidade nos próximos anos.

- Mergulhe nas especificidades do Grupo Friedrich Vorwerk aqui com o nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação revela a possibilidade de as acções do Friedrich Vorwerk Group estarem a ser negociadas com um prémio.

Zalando (XTRA:ZAL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

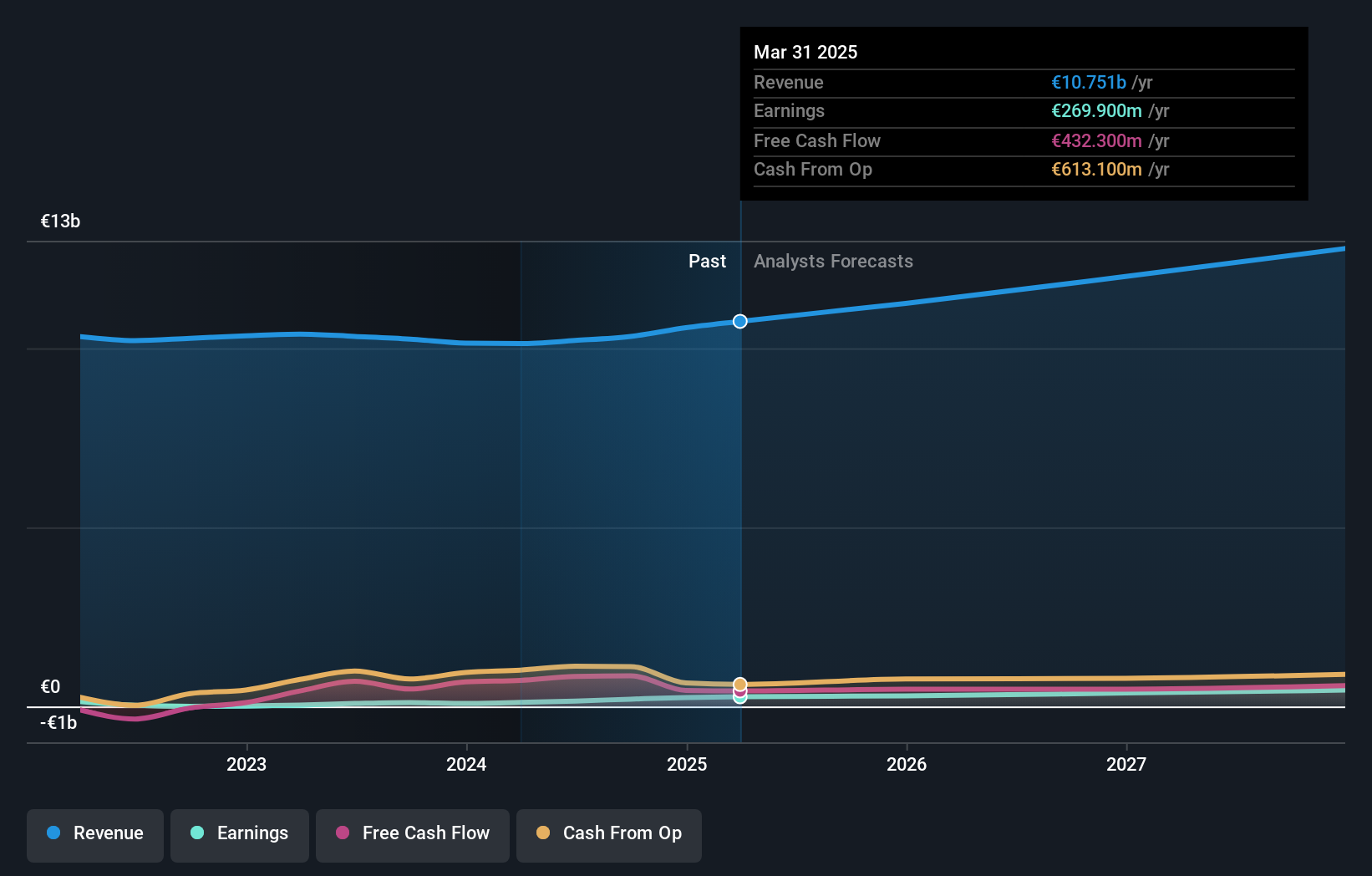

Visão geral: Zalando SE é um varejista online especializado em produtos de moda e estilo de vida, com uma capitalização de mercado de aproximadamente € 5.62 bilhões.

Operações: Os segmentos de receita da empresa totalizam aproximadamente € 10.40 bilhões, derivados principalmente de sua plataforma online de moda e estilo de vida.

Propriedade de insiders: 10.4%

A Zalando SE, apesar de um prejuízo líquido de 8,9 milhões de euros no 1º trimestre de 2024, está a ser negociada a 56,1% abaixo do seu valor justo estimado, destacando uma potencial subvalorização. Com um crescimento dos lucros de 184,3% no último ano e um aumento anual previsto de 26,6%, supera a previsão do mercado alemão de 18,6%. No entanto, o crescimento previsto das receitas, de 5,4% ao ano, é modesto em comparação com alguns dos seus pares e a rendibilidade do capital próprio em três anos deverá ser baixa, de 12,6%, o que sugere desafios de eficiência no futuro.

- Navegue pelos meandros da Zalando com o nosso relatório abrangente de estimativas de analistas aqui.

- A análise detalhada no nosso relatório de avaliação da Zalando aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Fazer acontecer

- Mergulhe no nosso catálogo completo de 18 empresas alemãs de rápido crescimento com elevada participação de informação privilegiada aqui.

- É acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira no Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.