Hypoport lidera as três acções de crescimento da bolsa alemã com elevada participação de iniciados

Reviewed by Simply Wall St

Num contexto de ganhos moderados no DAX alemão e nos índices europeus mais amplos, os investidores estão a observar atentamente as tendências do mercado e os sinais económicos. Neste clima, as empresas em crescimento com elevada participação de iniciados na Alemanha apresentam um foco intrigante, uma vez que as participações elevadas de iniciados sugerem frequentemente confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders na Alemanha

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.1% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Sistemas de energia Alelion (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Entretenimento da sua família (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Vamos descobrir algumas jóias do nosso screener especializado.

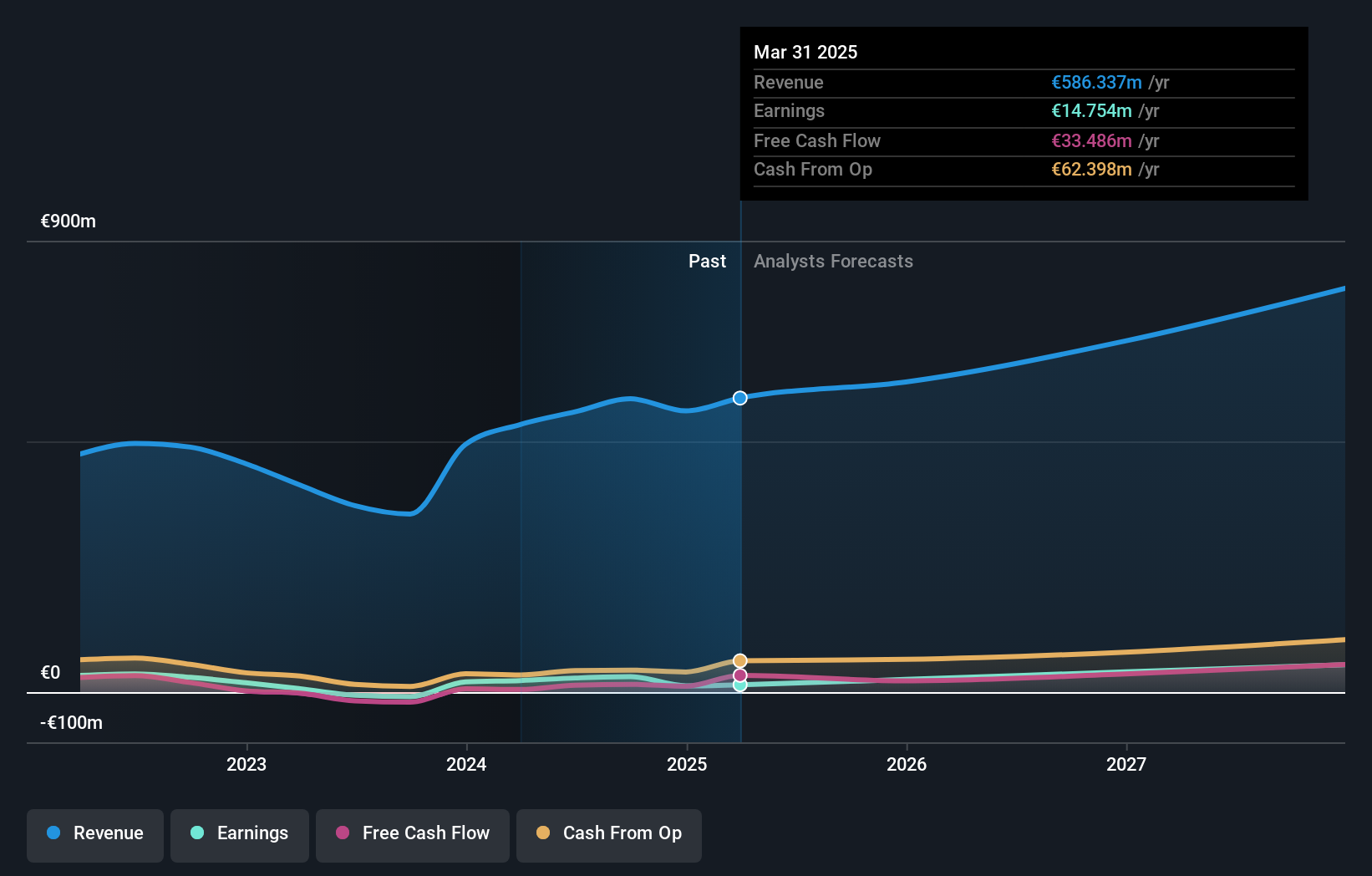

Hypoport (XTRA:HYQ)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Hypoport SE é um provedor de serviços financeiros baseado em tecnologia na Alemanha, com uma capitalização de mercado de aproximadamente € 2.04 bilhões.

Operações: A empresa gera receita por meio de seus segmentos de Plataforma de Crédito e Plataforma de Seguros, com ganhos respectivos de € 155.60 milhões e € 66.29 milhões.

Propriedade de Insiders: 35.1%

Previsão de crescimento dos ganhos: 31,9% a.a.

A Hypoport SE, uma empresa orientada para o crescimento, com uma participação significativa de investidores, apresenta um desempenho financeiro sólido e perspectivas futuras promissoras. Recentemente, a empresa comunicou um aumento substancial das vendas trimestrais para 107,47 milhões de euros e dos resultados líquidos para 3,04 milhões de euros, tendo registado um crescimento impressionante dos lucros de 240,5% no último ano. Apesar de um retorno sobre o capital próprio previsto inferior ao desejado, de 9,1%, as receitas e os ganhos da Hypoport deverão ultrapassar significativamente o mercado alemão, com um crescimento anual previsto das receitas de 13,4% e dos ganhos de 31,9%.

- Para obter uma perspetiva aprofundada do desempenho da Hypoport, leia o nosso relatório de estimativas dos analistas aqui.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da Hypoport no mercado.

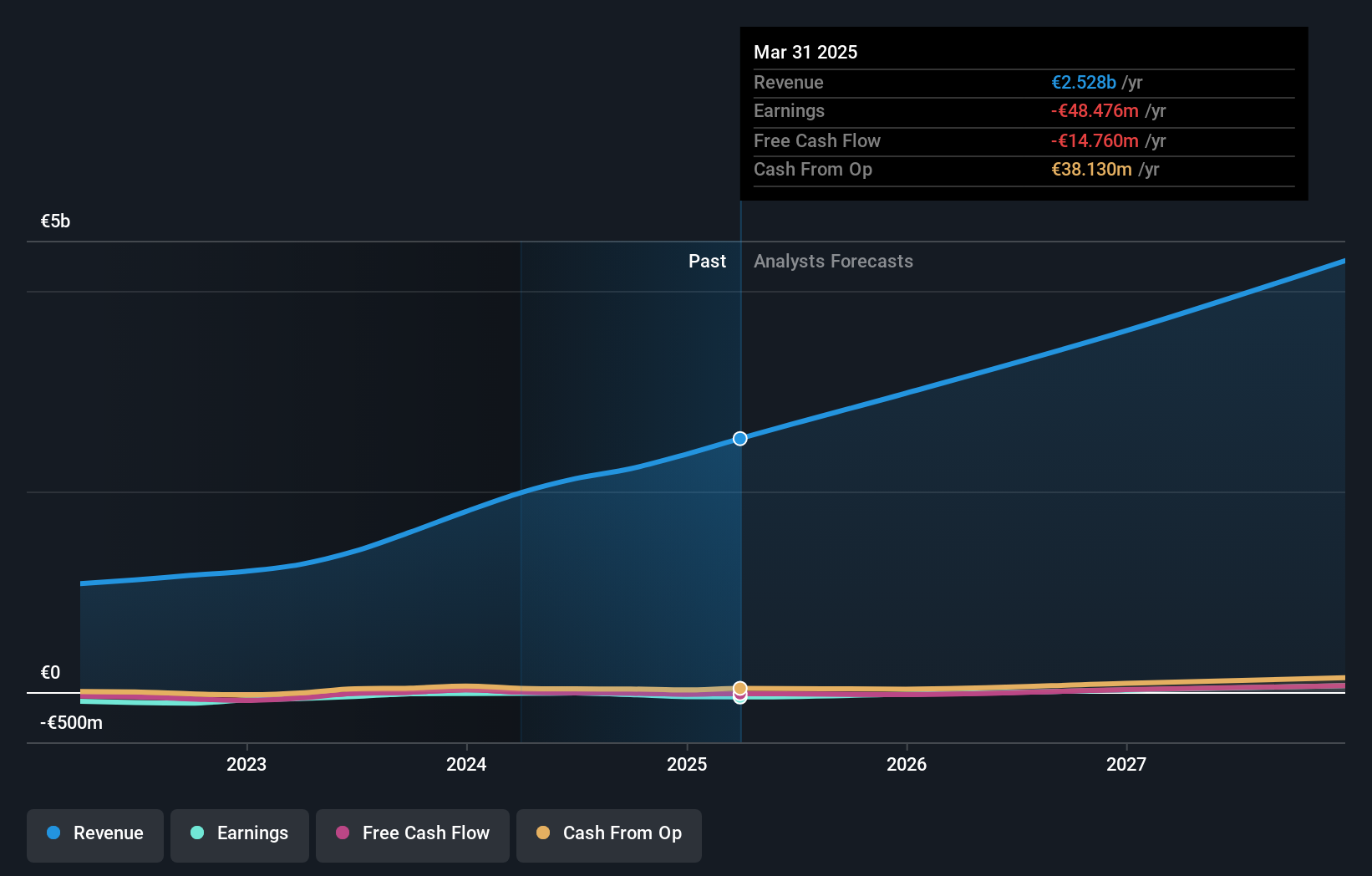

Farmácia Redcare (XTRA:RDC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Redcare Pharmacy NV é uma farmácia online que opera na Holanda, Alemanha, Itália, Bélgica, Suíça, Áustria e França com uma capitalização de mercado de aproximadamente € 2.74 bilhões.

Operações: A empresa gera receita principalmente por meio de suas operações na região DACH (€ 1.62 bilhão) e em outros mercados internacionais (€ 0.37 bilhão).

Propriedade de Insiders: 17.7%

Previsão de crescimento dos ganhos: 47,4% a.a.

A Redcare Pharmacy, preparada para o crescimento e com uma elevada participação de investidores, está a ser negociada com um desconto significativo de 37,5% abaixo do seu valor justo estimado. Apesar de uma previsão de baixa rendibilidade do capital próprio de 7,5% em três anos, prevê-se que as receitas da empresa cresçam 17,1% ao ano, ultrapassando os 5,2% do mercado alemão. Os relatórios de resultados recentes revelam uma melhoria, com as vendas a atingirem 560,22 milhões de euros e um prejuízo líquido reduzido em relação ao ano anterior, o que indica uma dinâmica positiva, apesar da diluição dos accionistas no passado e da elevada volatilidade do preço das acções.

- Clique aqui para descobrir as nuances da Redcare Pharmacy com o nosso relatório analítico detalhado de crescimento futuro.

- O relatório de avaliação que compilámos sugere que o preço atual da Redcare Pharmacy pode estar inflacionado.

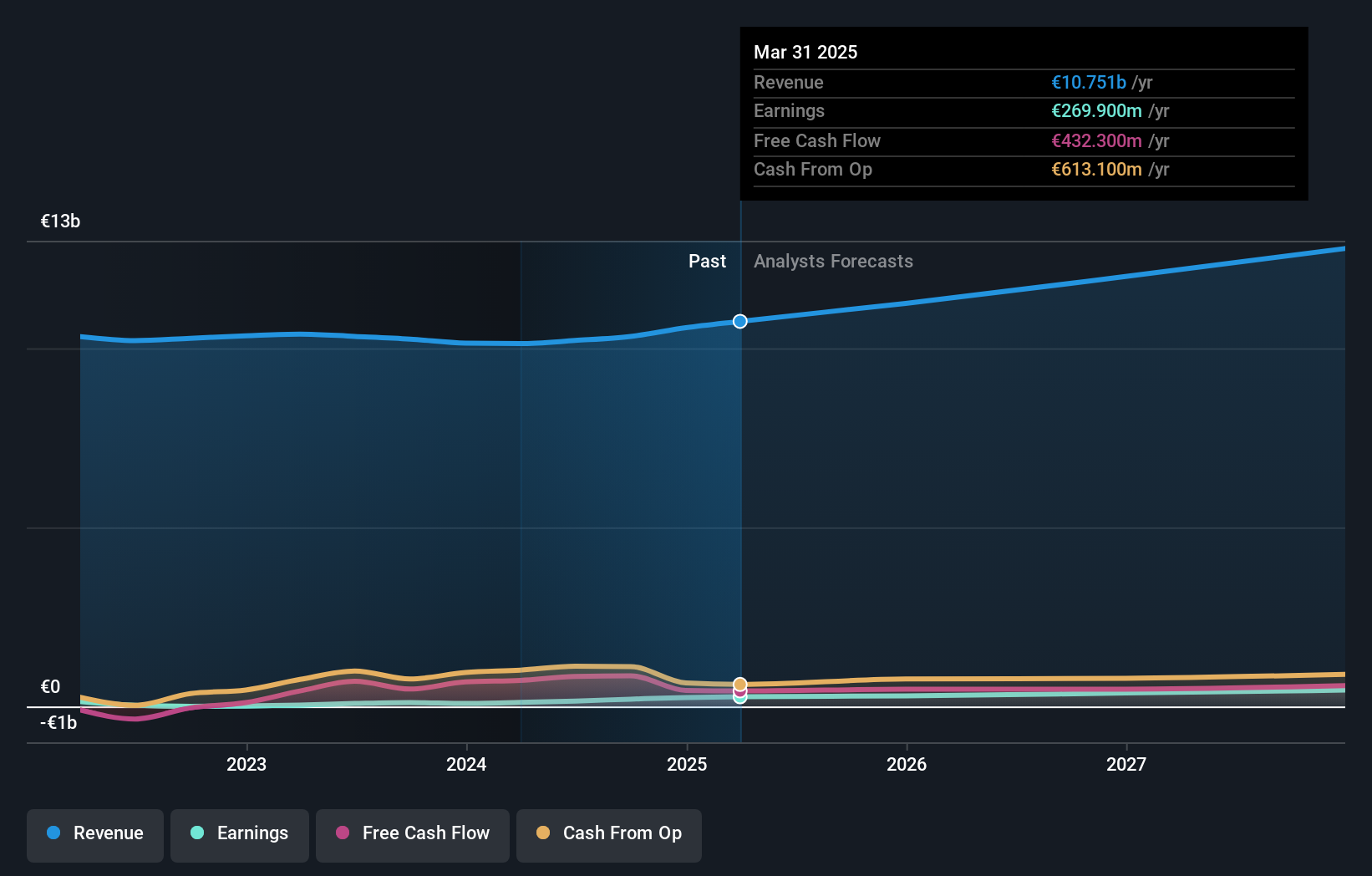

Zalando (XTRA:ZAL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Zalando SE é um varejista online especializado em produtos de moda e estilo de vida, com uma capitalização de mercado de aproximadamente € 6.12 bilhões.

Operações: A empresa gera € 10.40 bilhões em receita com sua plataforma online de moda e estilo de vida.

Propriedade de insiders: 10.4%

Previsão de crescimento dos ganhos: 26,6% a.a.

A Zalando SE, refletindo uma perspetiva mista como uma empresa em crescimento com elevada propriedade de informação privilegiada na Alemanha, reportou um prejuízo líquido de 8,9 milhões de euros no 1º trimestre de 2024, mas está a ser negociada a 52,9% abaixo da sua estimativa de valor justo. Apesar das modestas projecções de crescimento das vendas entre 0% e 5% para o ano, espera-se que os lucros cresçam significativamente a uma taxa anual de 26,6%, ultrapassando a previsão mais ampla do mercado alemão de 18,8%. No entanto, o retorno sobre o capital próprio projetado permanece baixo, em 12,7%, indicando potenciais desafios para alcançar uma maior rentabilidade.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Zalando.

- Ao analisar o nosso último relatório de avaliação, o preço das acções da Zalando pode ser demasiado otimista.

Tirar partido

- Veja mais de perto a nossa lista de 18 empresas alemãs de rápido crescimento com elevada participação de insiders, clicando aqui.

- Alguma destas empresas faz parte do seu conjunto de activos? Aproveite o poder analítico do portfólio do Simply Wall St para obter uma visão de 360 graus sobre como eles estão se moldando.

- Melhore a sua carteira com o Simply Wall St, a melhor aplicação para investidores que procuram uma cobertura do mercado global.

Interessado em outras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Zalando might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.