maio de 2024 Perspetiva de três empresas em crescimento com elevada participação de iniciados

Reviewed by Simply Wall St

À medida que os mercados globais apresentam uma mistura de tendências, com o Dow Jones a registar perdas significativas e o Nasdaq a atingir novos máximos, os investidores navegam num cenário marcado por sinais económicos mistos e desempenhos sectoriais variáveis. Neste contexto, o enfoque em empresas em crescimento com elevada participação de informação privilegiada pode oferecer informações valiosas, uma vez que estas empresas demonstram frequentemente um alinhamento entre os interesses da gestão e os valores dos accionistas, potencialmente promovendo a resiliência no meio da volatilidade do mercado.

As 10 principais empresas em crescimento com elevado nível de participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Grupo de Inovação do Jogo (OB:GIG) | 22.8% | 36.2% |

| Grupo Plenti (ASX:PLT) | 12.6% | 106.4% |

| Laboratórios Elliptic (OB:ELABS) | 31.3% | 124.6% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Vow (OB:VOW) | 31.8% | 97.5% |

Vamos dar uma olhada mais de perto em algumas de nossas escolhas das empresas selecionadas.

Zhejiang Weiming Environment Protection (SHSE:603568)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A Zhejiang Weiming Environment Protection Co., Ltd. é uma empresa que se dedica a serviços de proteção ambiental, com uma capitalização de mercado de aproximadamente CN¥35,998 mil milhões.

Operações: A empresa gera receitas principalmente a partir do seu segmento industrial, totalizando aproximadamente CN¥6,69 mil milhões.

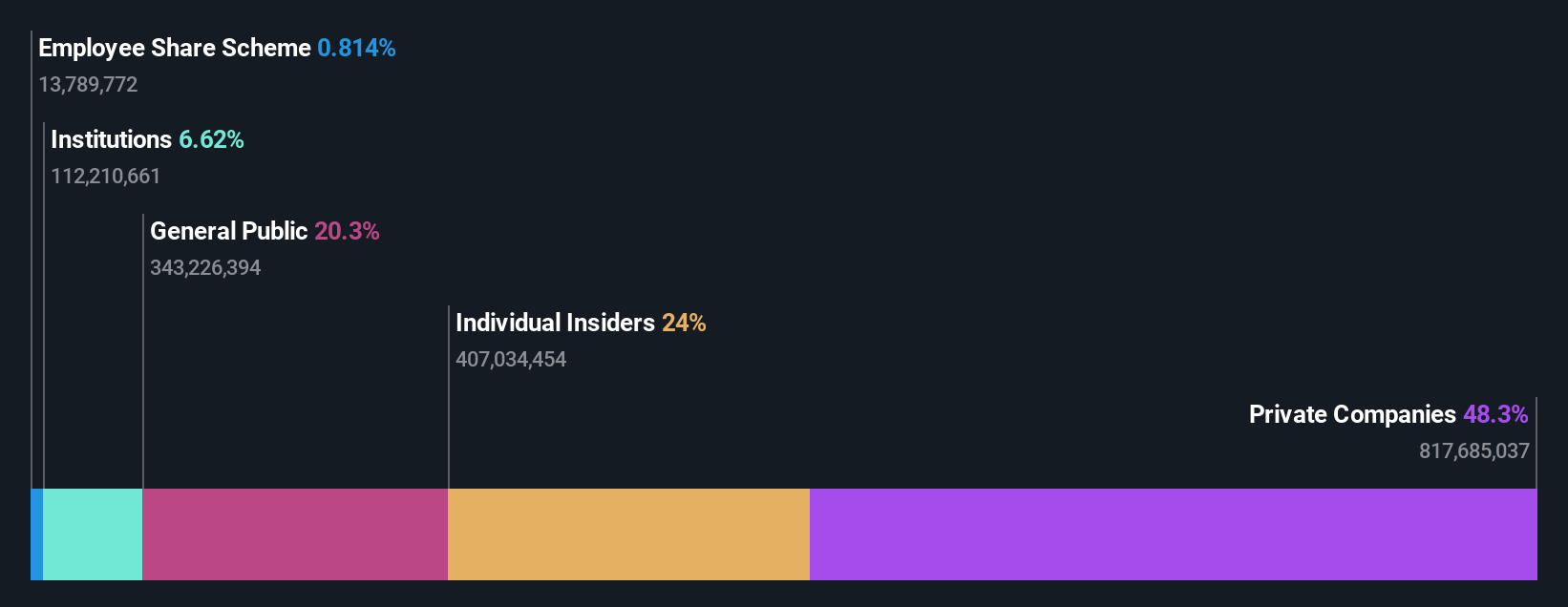

Propriedade de insiders: 24%

Previsão de crescimento da receita: 30,9% a.a.

A Zhejiang Weiming Environment Protection demonstrou um desempenho financeiro robusto com um aumento significativo nas vendas e no lucro líquido, conforme relatado em seus ganhos trimestrais e anuais recentes. Especificamente, os resultados do primeiro trimestre de 2024 revelaram um aumento substancial das receitas para 2,01 mil milhões de CNY, contra 1,34 mil milhões de CNY no ano anterior, tendo o rendimento líquido também aumentado para 712,42 milhões de CNY. Espera-se que a empresa continue esta trajetória de crescimento, com um crescimento previsto dos lucros anuais superior à média do mercado chinês, a par de uma elevada rendibilidade do capital próprio. No entanto, a cobertura dos dividendos pelos fluxos de tesouraria continua a ser fraca, apesar destes fortes valores dos lucros.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Zhejiang Weiming Environment Protection.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Zhejiang Weiming Environment Protection esteja a ser negociada abaixo do seu valor estimado.

Chengdu Olymvax Biopharmaceuticals (SHSE:688319)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Chengdu Olymvax Biopharmaceuticals Inc. é especializada na pesquisa, desenvolvimento, produção e venda de vacinas humanas com uma capitalização de mercado de aproximadamente CN¥ 3.87 bilhões.

Operações: A empresa gera receitas principalmente do fabrico de medicamentos, totalizando 500,05 milhões de ienes.

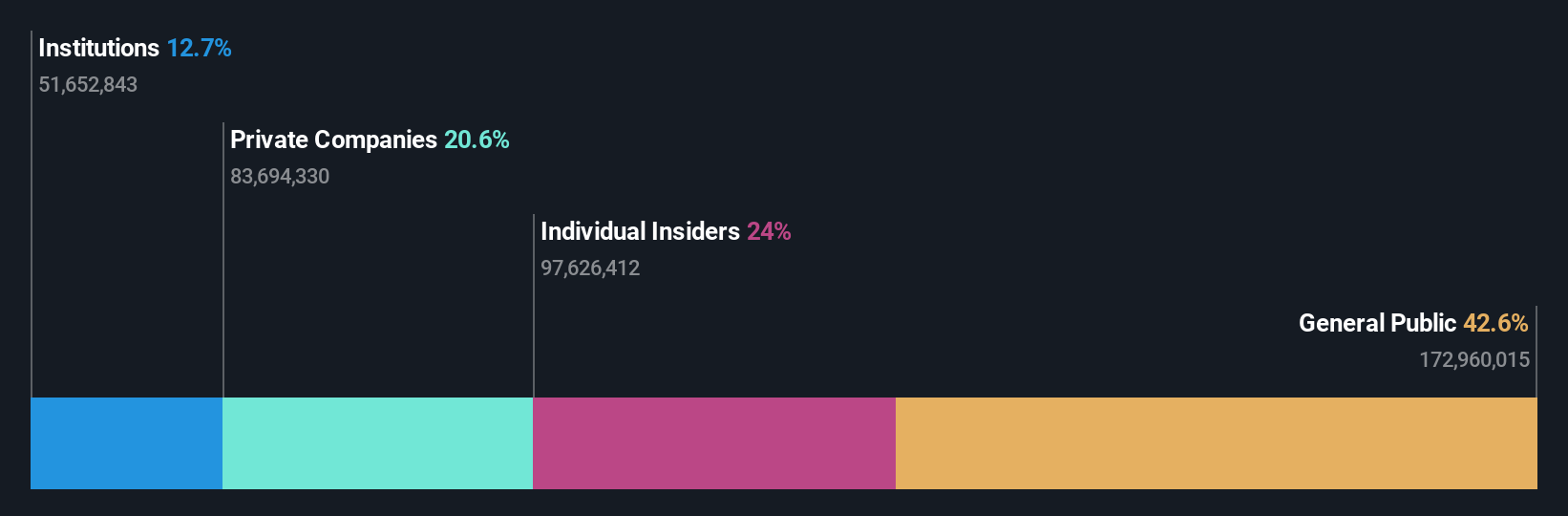

Propriedade de insiders: 26,2%

Previsão de crescimento da receita: 31,6% a.a.

A Chengdu Olymvax Biopharmaceuticals, apesar de um primeiro trimestre difícil em 2024, com uma mudança do lucro líquido para uma perda de CNY 26 milhões, está pronta para a recuperação. Prevê-se que se torne rentável no prazo de três anos e o crescimento anual das receitas da empresa, de 31,6%, ultrapassa a média do mercado chinês. No entanto, a rendibilidade prevista dos capitais próprios continua a ser modesta, situando-se em 13,4%. A participação de pessoas com informação privilegiada mantém-se estável, não tendo sido registadas compras ou vendas significativas nos últimos três meses, o que demonstra uma confiança constante no interior da empresa.

- Mergulhe nas especificidades da Chengdu Olymvax Biopharmaceuticals aqui com nosso relatório completo de previsão de crescimento.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Chengdu Olymvax Biopharmaceuticals pode ser mais barato.

Tecnologia M31 (TPEX:6643)

Classificação de crescimento da Simply Wall St: ★★★★★★

Visão geral: A M31 Technology Corporation é especializada no fornecimento de serviços de design de propriedade intelectual (IP) de silício para a indústria de circuitos integrados, com uma capitalização de mercado de aproximadamente NT$ 39,37 bilhões.

Operações: A empresa gera as suas receitas principalmente a partir da prestação de serviços de conceção de propriedade intelectual de silício no sector dos circuitos integrados.

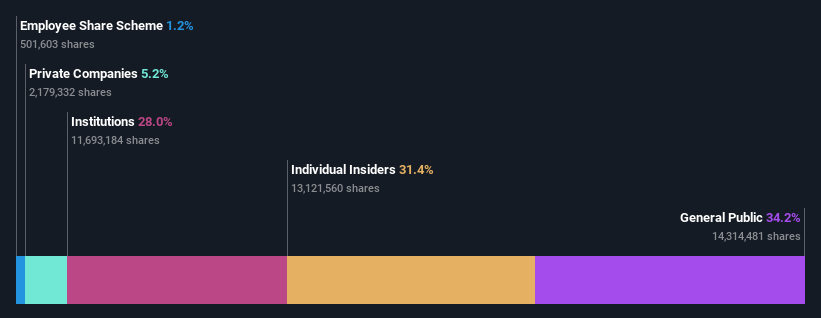

Propriedade de insiders: 31.4%

Previsão de crescimento da receita: 25,8% a.a.

Prevê-se que a M31 Technology tenha um crescimento robusto, com receitas e ganhos que deverão aumentar 25,8% e 36,52% por ano, respetivamente, ultrapassando as médias do mercado de Taiwan. Apesar da volatilidade do preço das acções nos últimos meses e de um decréscimo do rendimento líquido, tal como relatado no primeiro trimestre de 2024, a elevada rendibilidade do capital próprio prevista para a empresa, de 34,8%, indica um forte potencial de rendibilidade do capital próprio dos accionistas. Além disso, os recentes avanços na sua tecnologia MIPI C/D-PHY sublinham o compromisso da M31 com a inovação e a competitividade do mercado.

- Desbloqueie informações abrangentes sobre a nossa análise das acções da M31 Technology neste relatório de crescimento.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a M31 Technology esteja a ser negociada para além do seu valor estimado.

Para onde ir agora?

- Aceda a todo o espetro de 1493 empresas de crescimento rápido com elevada propriedade de informação privilegiada, clicando neste link.

- Investiu em alguma destas acções? Simplifique a gestão do seu portfólio com Simply Wall St e fique à frente com nossos alertas para quaisquer atualizações críticas em suas ações.

- Eleve o seu portefólio com o Simply Wall St, a melhor aplicação para investidores que procuram uma cobertura do mercado global.

Interessado em outras possibilidades?

- Explore empresas de pequena capitalização de alto desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Zhejiang Weiming Environment Protection might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.