Stock Analysis

Líderes de crescimento da TSX com grandes interesses internos

Reviewed by Simply Wall St

Num contexto de inflação moderada e de cortes previstos nas taxas pelo Banco do Canadá, o mercado canadiano apresenta um cenário único para os investidores. As empresas com um elevado nível de participação de informação privilegiada são frequentemente sinal de uma forte confiança nas perspectivas da empresa, o que as torna potencialmente atractivas nestas condições económicas em evolução.

As 10 principais empresas em crescimento com elevada participação de insiders no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| goeasy (TSX:GSY) | 21.7% | 15.8% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| Recursos ROK (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Mineração Silver X (TSXV:AGX) | 14.2% | 144.2% |

| Mineração Magna (TSXV:NICU) | 10.5% | 95.1% |

| Ivanhoe Mines (TSX:IVN) | 13% | 65.5% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

Abaixo, destacamos alguns de nossos favoritos de nosso rastreador exclusivo.

Aritzia (TSX:ATZ)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

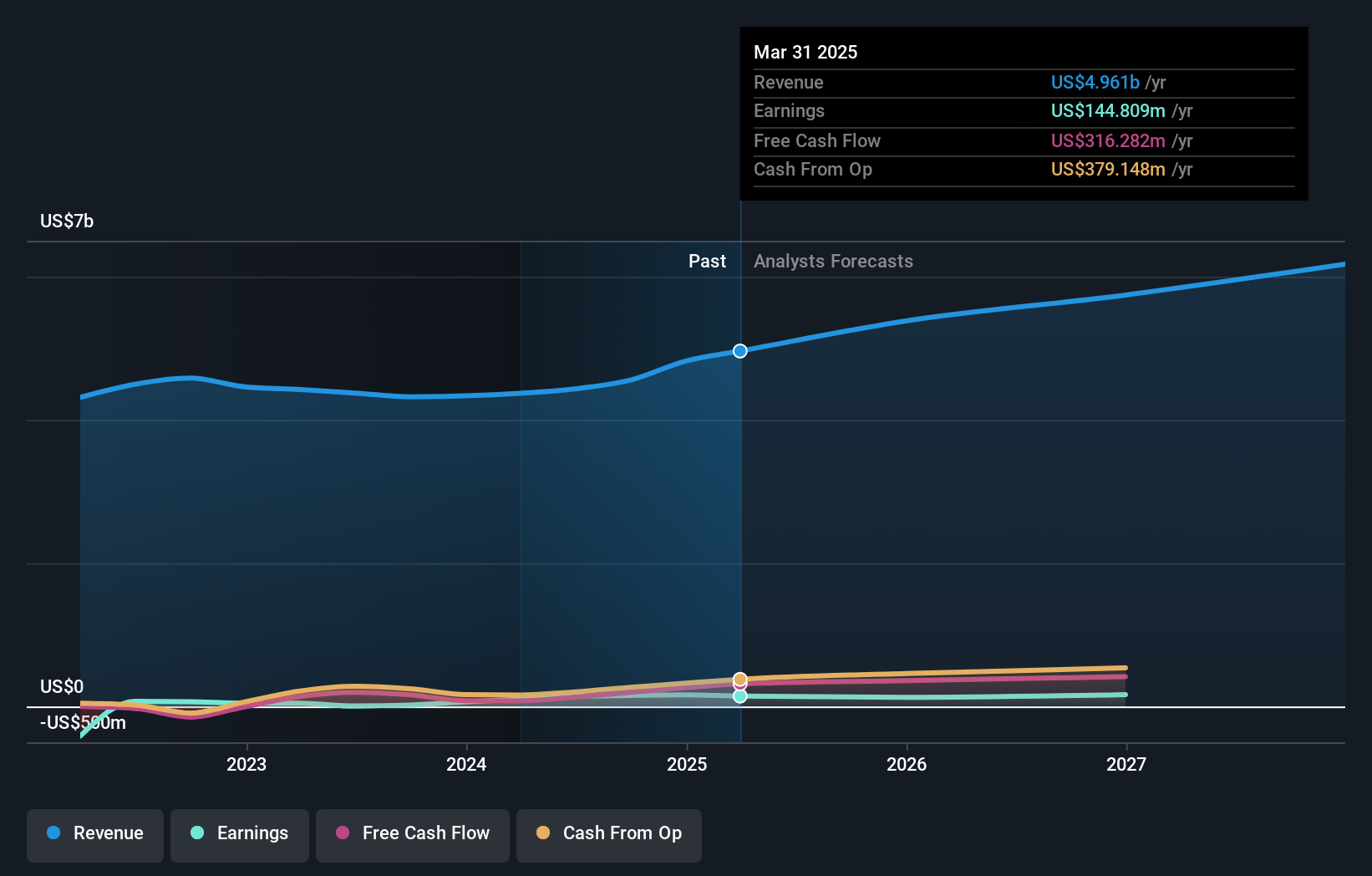

Visão geral: Aritzia Inc. é um varejista que projeta, desenvolve e vende roupas e acessórios femininos principalmente nos Estados Unidos e Canadá, com uma capitalização de mercado de aproximadamente CA $ 4.22 bilhões.

Operações: A empresa gera suas receitas principalmente com a venda de roupas femininas, totalizando CA$ 2,33 bilhões.

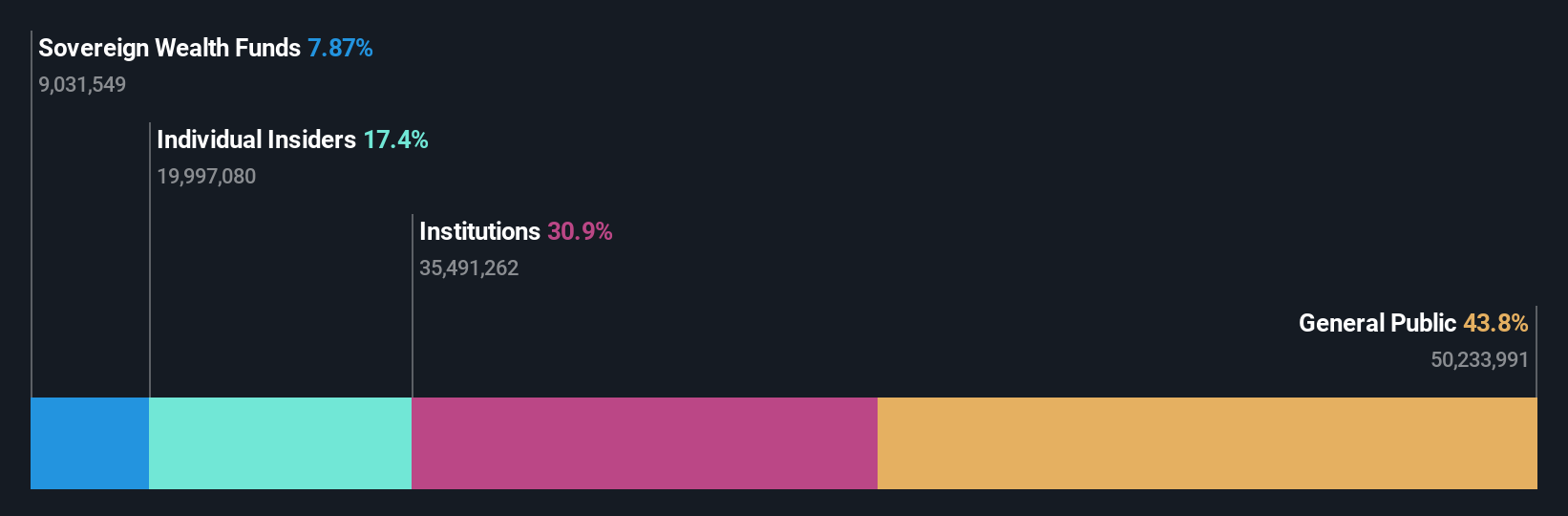

Propriedade de insiders: 19%

Previsão de crescimento dos ganhos: 51,2% a.a.

A Aritzia Inc. apresentou uma forte previsão com um crescimento anual dos lucros de 51,2%, ultrapassando significativamente a média do mercado canadiano. Apesar de estar a ser negociada a 81,1% abaixo do seu valor justo estimado, o seu desempenho financeiro recente registou um declínio, com o lucro líquido a cair de 187,59 milhões de CAD para 78,78 milhões de CAD em termos anuais e as margens de lucro a caírem de 8,5% para 3,4%. No entanto, a empresa continua otimista, projectando um crescimento das receitas de até 14% para o ano fiscal de 2025 e continuando o seu programa de recompra de acções.

- Clique para explorar uma análise detalhada de nossas descobertas no relatório de crescimento de ganhos da Aritzia.

- O nosso relatório de avaliação aqui indica que a Aritzia pode estar subavaliada.

Grupo Colliers International (TSX:CIGI)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Colliers International Group Inc. opera globalmente, oferecendo serviços profissionais de gestão de investimentos e imóveis comerciais, com uma capitalização de mercado de aproximadamente CA $ 7.69 bilhões.

Operações: A empresa gera receita por meio de suas operações nas Américas (CA $ 2.53 bilhões), Ásia-Pacífico (CA $ 616.58 milhões), Gestão de Investimentos (CA $ 489.23 milhões) e Europa, Oriente Médio e África (EMEA) (CA $ 730.10 milhões).

Propriedade de insiders: 14.2%

Previsão de crescimento dos lucros: 38,3% a.a.

O Colliers International Group está a registar um crescimento robusto, prevendo-se que os lucros aumentem 38,3% ao ano, ultrapassando a projeção do mercado canadiano de 14,5%. Apesar de estar a ser negociada com um desconto significativo em relação ao seu valor justo estimado e das preocupações com as vendas substanciais de informação privilegiada nos últimos meses, as previsões de receitas também ultrapassam as expectativas do mercado, com um aumento anual de 9,5%. No entanto, os níveis de endividamento da empresa são preocupantes, uma vez que estão mal cobertos pelo fluxo de caixa operacional, o que indica uma potencial tensão financeira.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica do Colliers International Group.

- O nosso relatório de avaliação da Colliers International Group, preparado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Vitalhub (TSX:VHI)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Vitalhub Corp. oferece soluções de tecnologia para provedores de serviços humanos e de saúde no Canadá, EUA, Reino Unido, Austrália, Ásia Ocidental e outros mercados internacionais, com uma capitalização de mercado de aproximadamente CA $ 378.12 milhões.

Operações: A empresa gera CA$55,17 milhões a partir do seu segmento de software de saúde.

Propriedade de insiders: 15.1%

Previsão de crescimento dos ganhos: 38,1% p.a.

A Vitalhub, uma empresa canadiana em crescimento com uma elevada participação de insiders, anunciou recentemente uma parceria com a Lumenus Community Services para implementar o seu sistema TREAT, melhorando a gestão de dados e a prestação de serviços. Isto segue-se a um forte desempenho no primeiro trimestre de 2024, com receitas até 15,26 milhões de CAD de 12,6 milhões de CAD em relação ao ano anterior e o lucro líquido a aumentar significativamente para 1,32 milhões de CAD. Apesar de estar a negociar abaixo da sua estimativa de valor justo, a Vitalhub apresenta perspectivas de crescimento promissoras, com compras substanciais de informação privilegiada nos últimos três meses e um crescimento anual dos lucros de 38,1%, ultrapassando a previsão do mercado de 14,5%. No entanto, a diluição dos accionistas ocorreu no ano passado.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda do Vitalhub.

- A análise detalhada no nosso relatório de avaliação da Vitalhub aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Resumindo tudo

- Obtenha uma visão do universo de 28 empresas TSX de rápido crescimento com alta propriedade de insiders clicando aqui.

- Investiu em alguma destas acções? Simplifique a gestão da sua carteira com o Simply Wall St e fique à frente com os nossos alertas para quaisquer actualizações críticas sobre as suas acções.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.