Stock Analysis

Empresas de crescimento da TSX com elevada participação de insiders e crescimento dos lucros até 64%

Reviewed by Simply Wall St

No meio de um primeiro semestre robusto para o mercado canadiano em 2024, caracterizado por fortes ganhos em vários sectores e por uma perspetiva económica otimista, os investidores continuam a procurar oportunidades que combinem potencial de crescimento com estabilidade. A alta participação de insiders em empresas em crescimento é frequentemente vista como um indicador positivo da confiança da administração no futuro da empresa, tornando essas ações particularmente atraentes no clima atual de entusiasmo sustentado do mercado e avanços tecnológicos.

As 10 principais empresas em crescimento com elevada participação de iniciados no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Mineração Silver X (TSXV:AGX) | 14.2% | 144.2% |

| Ouro Artemis (TSXV:ARTG) | 31.7% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

Grupo Colliers International (TSX:CIGI)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Colliers International Group Inc. é uma empresa global de serviços imobiliários comerciais e gestão de investimentos, atendendo clientes corporativos e institucionais nas Américas, Europa, Oriente Médio, África e Ásia-Pacífico, com uma capitalização de mercado de aproximadamente CA $ 7.67 bilhões.

Operações: As receitas da empresa são geradas principalmente através das suas operações nas Américas, que contribuem com CA$2,53 mil milhões, seguidas da Europa, Médio Oriente e África com CA$730,10 milhões, Ásia-Pacífico com CA$616,58 milhões e serviços de Gestão de Investimentos que acrescentam outros CA$489,23 milhões.

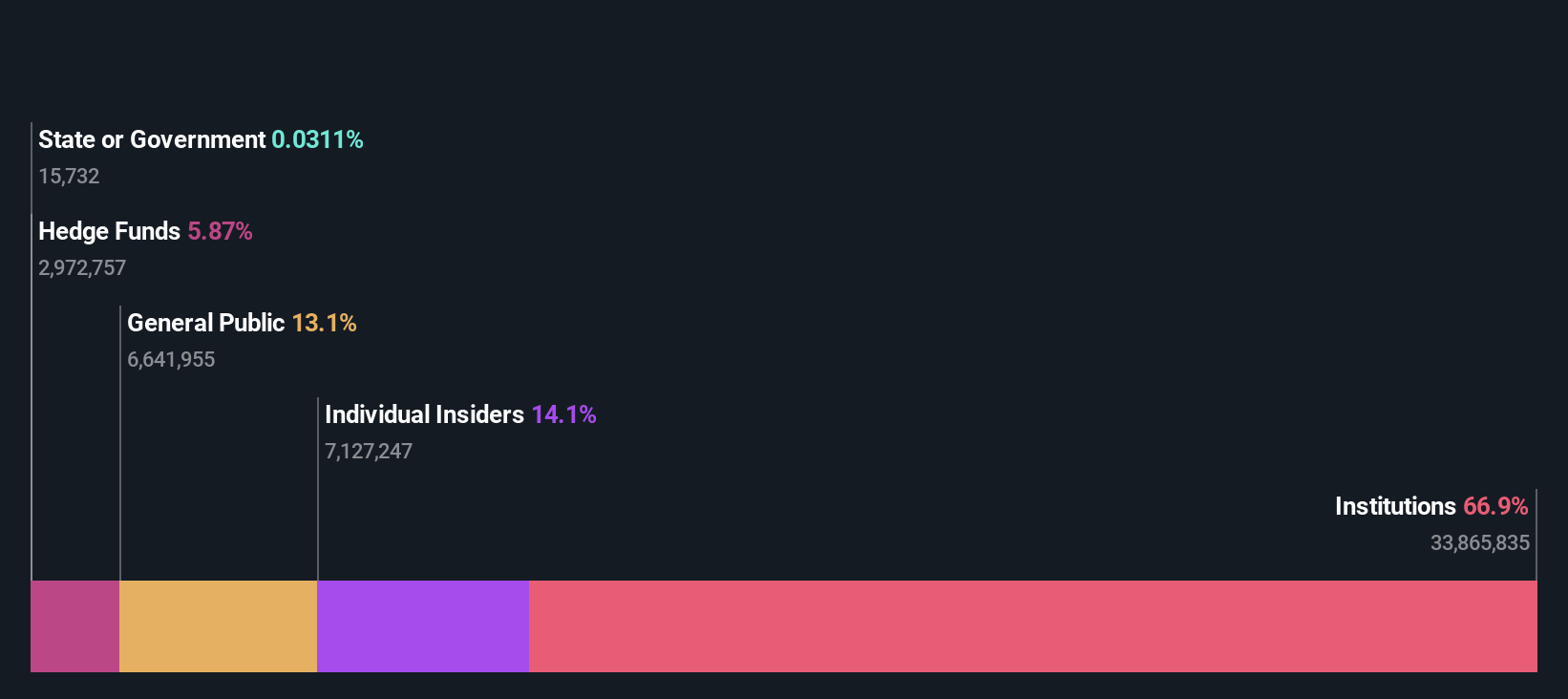

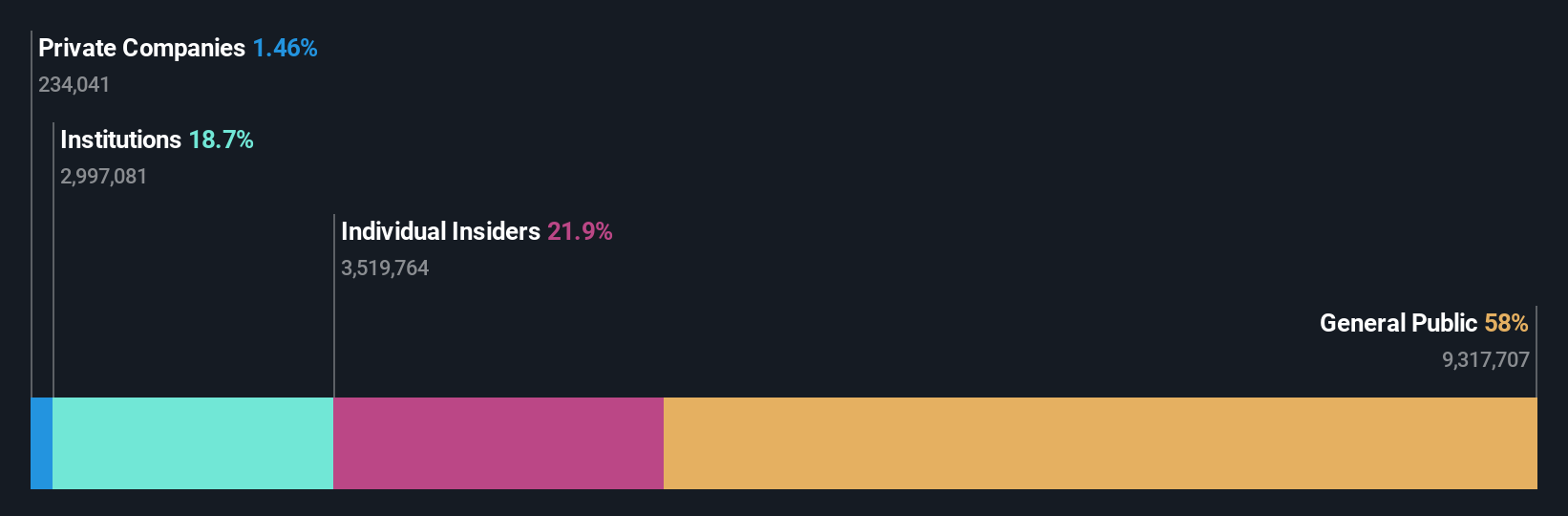

Propriedade de insiders: 14.2%

Previsão de crescimento dos lucros: 38,3% a.a.

O Colliers International Group, apesar de não ter tido compras substanciais de informação privilegiada nos últimos três meses e de ter sofrido uma diluição dos accionistas no último ano, continua a ser uma empresa de crescimento atraente com uma elevada participação de informação privilegiada. Recentemente, assegurou um contrato significativo para comercializar e potencialmente financiar ou vender uma grande propriedade no Mississippi, demonstrando o seu papel ativo em projectos substanciais. Em termos financeiros, a Colliers registou uma forte recuperação, com as vendas do primeiro trimestre a subirem para 1,001 mil milhões de dólares e os resultados líquidos a passarem de um prejuízo para 12,66 milhões de dólares, em comparação com o ano anterior. Além disso, prevê-se um crescimento robusto dos lucros de 38,3% ao ano, ultrapassando a previsão mais ampla do mercado canadiano de 14,6%.

- Mergulhe nas especificidades do Colliers International Group aqui com nosso relatório completo de previsão de crescimento.

- A análise detalhada no nosso relatório de avaliação do Colliers International Group aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

goeasy (TSX:GSY)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A goeasy Ltd. opera no Canadá, oferecendo serviços de leasing e empréstimos não-prime por meio de suas marcas easyhome, easyfinancial e LendCare, com uma capitalização de mercado de aproximadamente CA $ 3.31 bilhões.

Operações: A empresa gera receitas através dos seus segmentos easyhome e easyfinancial, totalizando CA$153,99 milhões e CA$1,17 mil milhões, respetivamente.

Propriedade de insiders: 21,5%

Previsão de crescimento dos ganhos: 15,8% a.a.

A goeasy Ltd., negociada com um desconto significativo em relação ao valor justo estimado, mostra-se promissora com a sua elevada participação de iniciados. Prevê-se que os lucros da empresa cresçam 15,8% ao ano, ultrapassando a previsão do mercado canadiano de 14,6%. Além disso, prevê-se um crescimento robusto das receitas da Goeasy de 32,4% por ano, significativamente superior à média do mercado de 7,3%. As recentes nomeações de executivos e os pagamentos consistentes de dividendos sublinham a estabilidade e a liderança estratégica, apesar das preocupações com a cobertura da dívida pelo fluxo de caixa operacional e a venda substancial de informações privilegiadas nos últimos meses.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Goeasy.

- O nosso relatório de avaliação revela a possibilidade de as acções da goeasy estarem a ser negociadas com desconto.

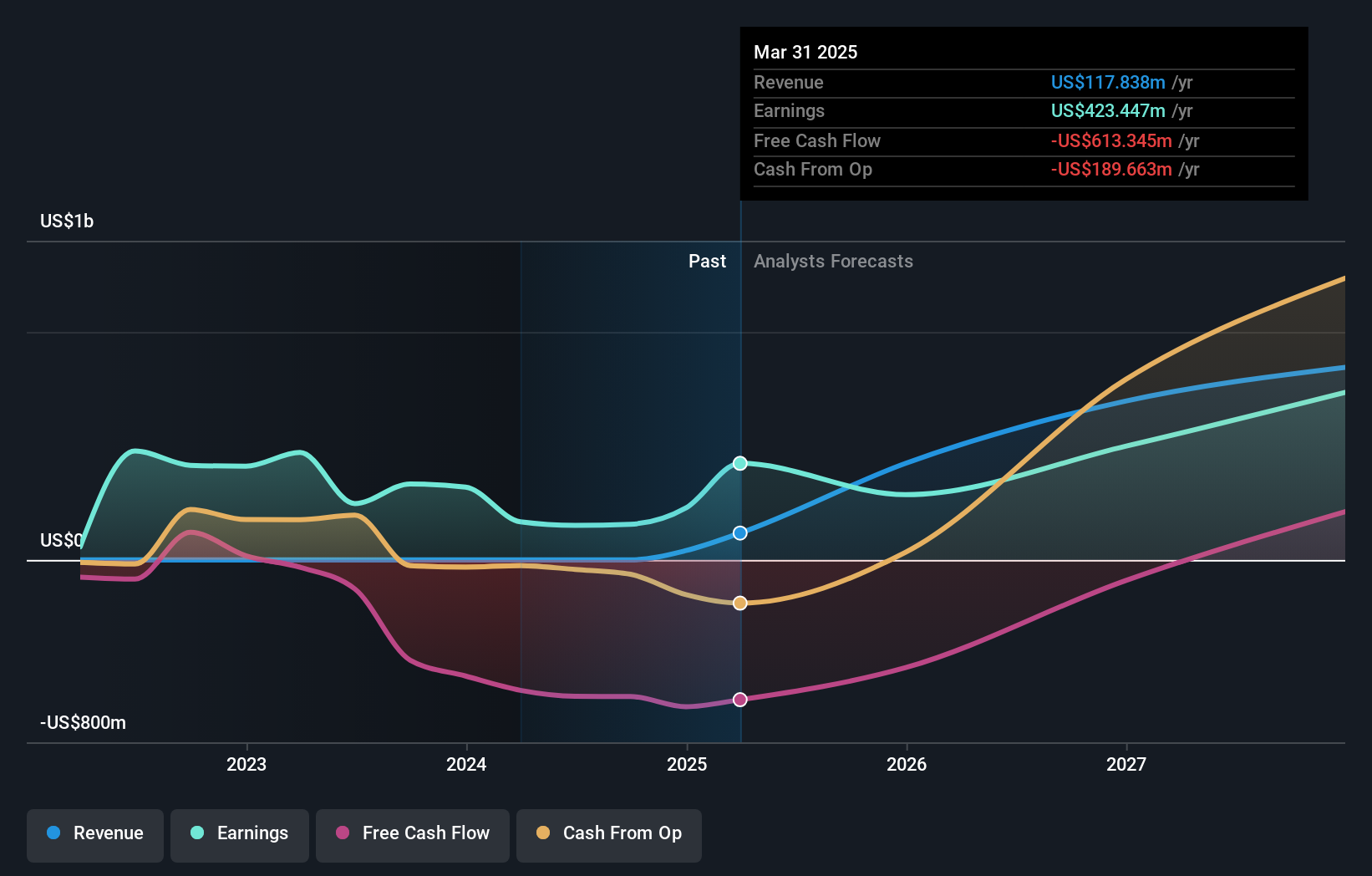

Ivanhoe Mines (TSX:IVN)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Ivanhoe Mines Ltd. é uma empresa focada na mineração, desenvolvimento e exploração de minerais e metais preciosos, principalmente em África, com uma capitalização de mercado de aproximadamente 23,25 mil milhões de dólares canadianos.

Operações: A empresa gera receitas principalmente a partir da exploração mineira, desenvolvimento e exploração de minerais e metais preciosos em África.

Propriedade de insiders: 12.6%

Previsão de crescimento dos lucros: 64,7% a.a.

A Ivanhoe Mines, apesar de registar menos de 1 milhão de USD em receitas, está preparada para um crescimento substancial, prevendo-se que os ganhos aumentem 64,7% por ano e que as receitas aumentem 83% por ano. As realizações recentes incluem a conclusão antes do prazo da Fase 3 do concentrador no Complexo de Cobre de Kamoa-Kakula, prometendo mais de 600.000 toneladas de produção anual de cobre. No entanto, a diluição dos accionistas ao longo do último ano e a baixa rendibilidade prevista dos capitais próprios de 18,8% atenuam ligeiramente as suas perspectivas.

- Veja mais de perto o potencial da Ivanhoe Mines no nosso relatório sobre o crescimento dos lucros.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Ivanhoe Mines pode estar caro.

Transformar ideias em acções

- Desbloqueie nossa lista abrangente de 29 empresas TSX de rápido crescimento com alta propriedade de insiders clicando aqui.

- Tem uma participação nestas empresas? Integre as suas participações na carteira do Simply Wall St para receber notificações e relatórios detalhados sobre acções.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

A considerar outras estratégias?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.