Revelação de três empresas de crescimento TSX com elevada participação de iniciados

Reviewed by Simply Wall St

À medida que o primeiro semestre de 2024 termina com uma força notável no mercado canadiano, particularmente em sectores como a tecnologia e os serviços públicos, os investidores assistem a um período marcado por indicadores económicos robustos e tendências de mercado optimistas. O TSX tem mostrado resiliência com ganhos sólidos, estabelecendo um tom positivo para quem procura oportunidades de crescimento neste panorama. Neste contexto, as acções com elevada participação de informação privilegiada podem ser particularmente apelativas, uma vez que sugerem frequentemente que os líderes da empresa têm uma confiança significativa nas perspectivas futuras do seu negócio.

As 10 principais empresas em crescimento com elevada participação de insiders no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Mineração Silver X (TSXV:AGX) | 14.2% | 144.2% |

| Mineração Magna (TSXV:NICU) | 10.6% | 95.1% |

| Indústrias Almonty (TSX:AII) | 12.3% | 105% |

Em baixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Grupo Colliers International (TSX:CIGI)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O Colliers International Group Inc. opera globalmente, oferecendo serviços profissionais de gestão de investimentos e imóveis comerciais, com uma capitalização de mercado de aproximadamente CA $ 7.67 bilhões.

Operações: A empresa gera receita principalmente por meio de suas operações nas Américas (CA $ 2.53 bilhões), seguida pela Europa, Oriente Médio e África (CA $ 730.10 milhões), Ásia-Pacífico (CA $ 616.58 milhões) e serviços de gestão de investimentos (CA $ 489.23 milhões).

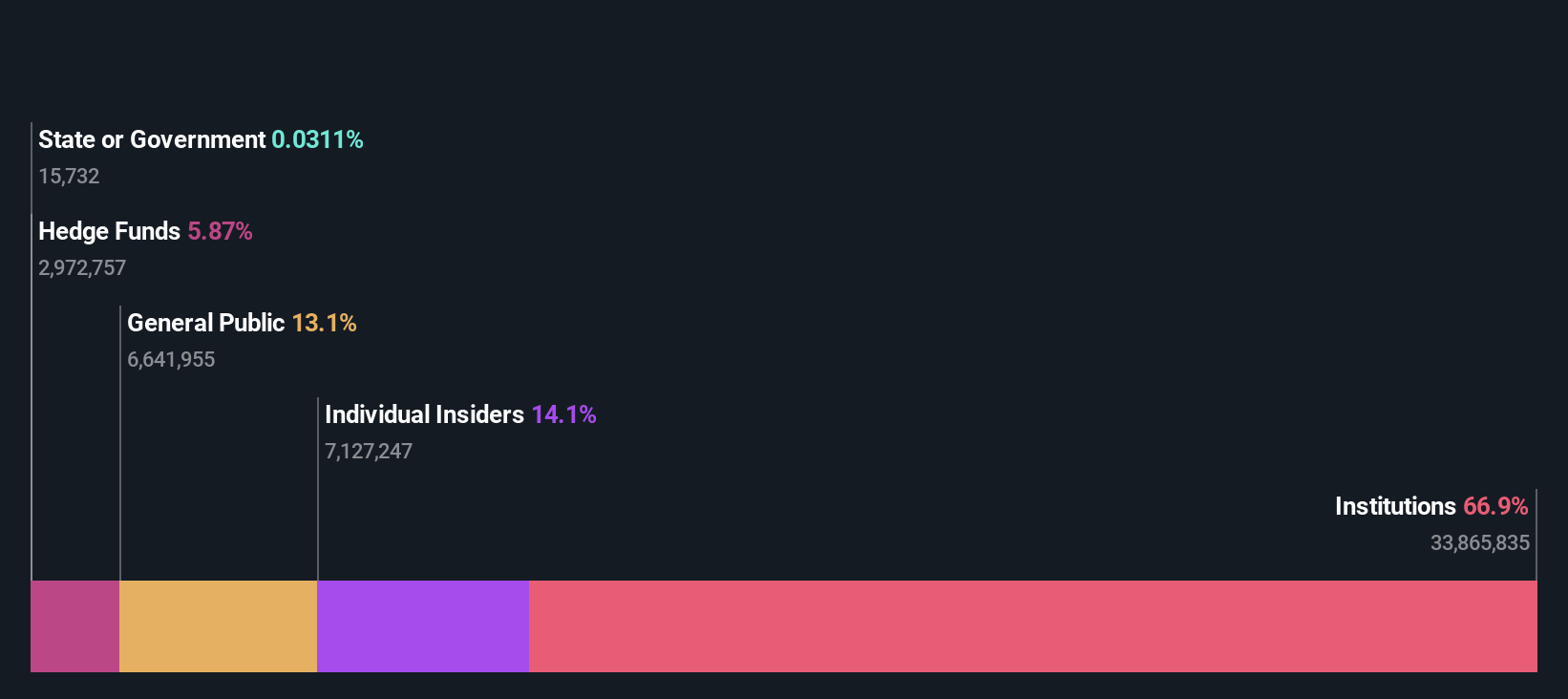

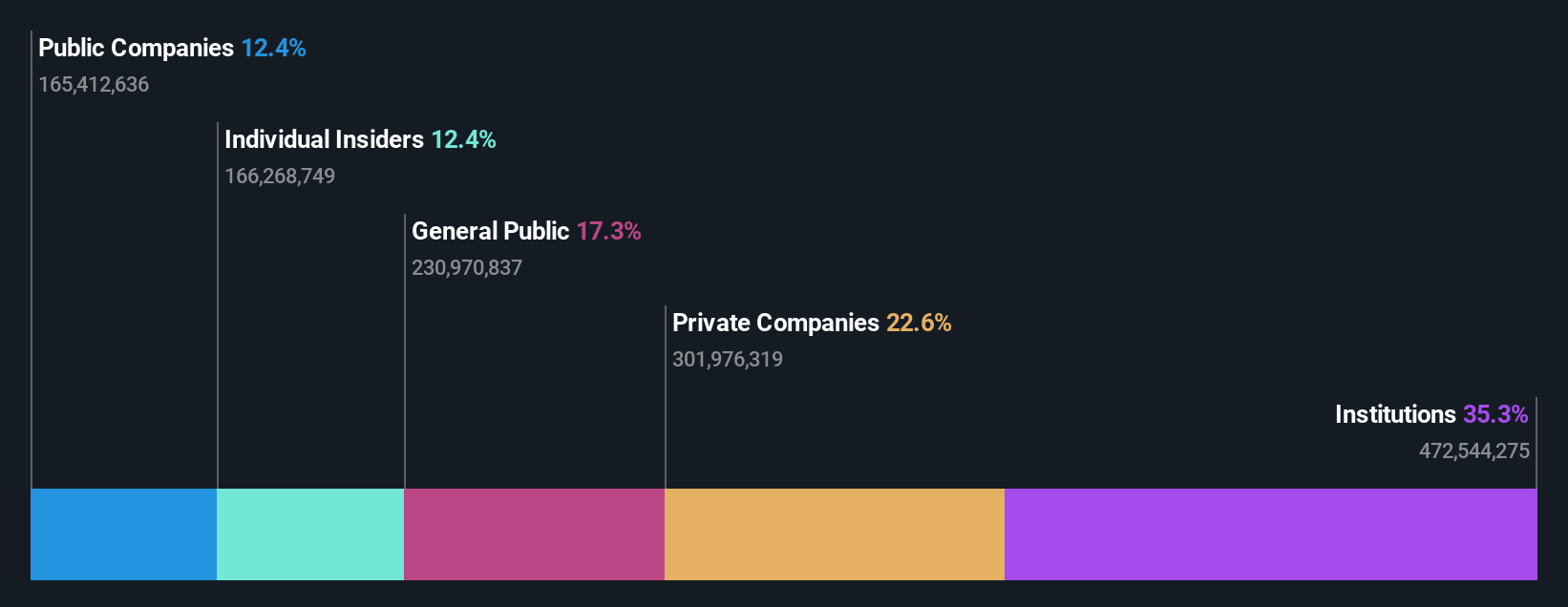

Propriedade de insiders: 14.2%

O Colliers International Group demonstrou um crescimento robusto com um aumento previsto das receitas de 9,5% ao ano, ultrapassando a média do mercado canadiano. Os lucros aumentaram quase 120% no último ano e prevê-se que cresçam a uma taxa impressionante de 38,34% ao ano nos próximos três anos. Apesar de uma certa diluição dos accionistas no ano passado, a atividade recente dos iniciados revela mais compras do que vendas. No entanto, os níveis de endividamento são preocupantes, uma vez que são mal cobertos pelo fluxo de caixa operacional. Compromissos recentes, como a comercialização de uma propriedade significativa no Mississippi, destacam as expansões operacionais, mas a flexibilidade financeira pode ser afetada por um registo de prateleira recente de 57,62 milhões de dólares para planos de propriedade de acções de funcionários.

- Clique aqui para descobrir as nuances do Colliers International Group com o nosso relatório analítico detalhado de crescimento futuro.

- Ao rever o nosso último relatório de avaliação, o preço das acções do Colliers International Group pode ser demasiado pessimista.

goeasy (TSX:GSY)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: goeasy Ltd. opera no Canadá, oferecendo serviços de leasing e empréstimos não-prime por meio de suas marcas easyhome, easyfinancial e LendCare, com uma capitalização de mercado de CA $ 3.31 bilhões.

Operações: A empresa gera receitas através de serviços de leasing e empréstimos, com CA$153,99 milhões da easyhome e CA$1,17 mil milhões da easyfinancial.

Propriedade de insiders: 21,5%

goeasy Ltd., uma empresa canadense em crescimento com alta participação de insiders, mostrou um desempenho financeiro promissor com um aumento de receita para CA $ 357.11 milhões e lucro líquido subindo para CA $ 58.94 milhões no primeiro trimestre de 2024. Embora se preveja que as receitas da empresa cresçam 15,8% ao ano, ultrapassando a média do mercado canadiano, a empresa enfrenta desafios com a dívida não coberta pelo fluxo de caixa operacional e dividendos que não são suficientemente suportados pelos fluxos de caixa. As recentes nomeações de executivos visam reforçar os seus serviços de crédito ao consumo, melhorando a direção estratégica e a eficiência operacional das suas marcas.

- O nosso relatório de crescimento apresenta uma visão abrangente da análise das acções da Goeasy.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Goeasy esteja a negociar abaixo do seu valor estimado.

Ivanhoe Mines (TSX:IVN)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Ivanhoe Mines Ltd. é uma empresa focada na mineração, desenvolvimento e exploração de minerais e metais preciosos principalmente na África, com uma capitalização de mercado de aproximadamente CA $ 23.25 bilhões.

Operações: A empresa gera receitas principalmente através da exploração mineira, desenvolvimento e exploração de minerais e metais preciosos em África.

Propriedade de insiders: 12.6%

A Ivanhoe Mines, uma empresa canadiana em crescimento com uma participação significativa de iniciados, está preparada para um crescimento substancial, prevendo-se que as suas receitas e ganhos aumentem 83% e 64,72% por ano, respetivamente. Apesar da recente venda de informação privilegiada, os avanços estratégicos da empresa são evidentes, uma vez que concluiu a Fase 3 do concentrador em Kamoa-Kakula antes do prazo previsto - aumentando a capacidade de processamento e prevendo-se que aumente significativamente a produção de cobre. No entanto, ela é negociada abaixo de sua estimativa de valor justo em 14,2%, apresentando uma oportunidade potencialmente subvalorizada em meio a sucessos operacionais.

- Mergulhe nas especificidades da Ivanhoe Mines aqui com nosso relatório completo de previsão de crescimento.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Ivanhoe Mines pode ser demasiado otimista.

Fazer Acontecer

- Desbloqueie mais jóias! Nosso rastreador de empresas TSX de rápido crescimento com alta propriedade de insider descobriu mais 26 empresas para você explorar. Clique aqui para revelar nossa lista com curadoria especializada de 29 empresas TSX de rápido crescimento com alta propriedade de insider.

- Já investiu nestas acções? Mantenha-se a par de todas as reviravoltas, criando uma carteira com a Simply Wall St, onde simplificamos a tarefa de investidores como você para se manterem informados e proactivos.

- Junte-se a uma comunidade de investidores inteligentes utilizando o Simply Wall St. É gratuito e fornece análises de nível especializado sobre os mercados mundiais.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas utilizando apenas uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if goeasy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.