米国の主要株価指数が緩やかに上昇し、今後の決算発表が期待される中、投資家は市場の動きを注視している。そのような中、現在の経済環境下で潜在的な収入源となる投資先を探している人々にとって、高利回り配当銘柄が注目すべき銘柄として浮上している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (東証:5444) | 3.74% | ★★★★★★ |

| 平安銀行 (SZSE:000001) | 6.97% | ★★★★★★ |

| ビジネスブレイン太田昭和(東証:9658) | 3.56% | ★★★★★★ |

| グローブライド (東証:7990) | 3.78% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.38% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.61% | ★★★★★★ |

| クオン・ルン・エンタープライズ (TPEX:8916) | 5.79% | ★★★★★★ |

| 学究社 (TSE:9769) | 4.05% | ★★★★★★ |

| 同志社 (東証:7483) | 3.47% | ★★★★★★ |

| イノテック (東証:9880) | 3.93% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1965銘柄の全リストを見ることができる。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

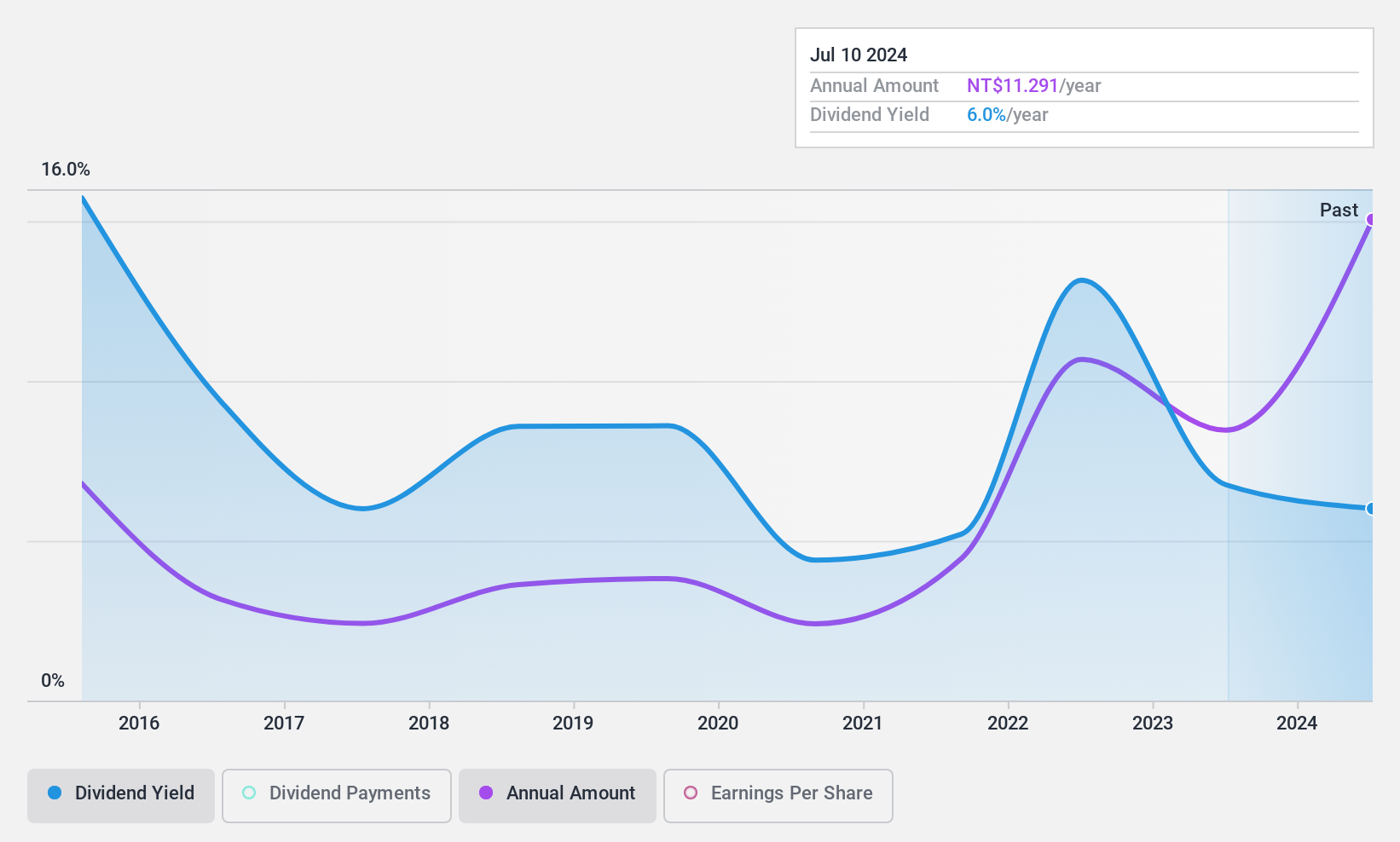

湧心建設開発有限公司 (TPEX:5508)

Simply Wall St 配当評価:★★★★★☆

概要TPEX:5508のティッカーで運営される勇新建設発展有限公司は、建設と開発に従事する企業で、時価総額はNT$537億である。

事業内容主な収益は住宅と商業ビルで、その総額は105.4億台湾元。

配当利回り:4.6

配当性向は 69.4%で、利益による配当の下支えは十分である。しかし、同社の配当実績は過去10年間不安定でボラティリティが高く、配当支払いの長期的な信頼性に対する潜在的な懸念を反映している。最近では、2024年6月12日に、7月31日付で1株当たり11.2912台湾ドル、配当総額24.6億台湾ドルへの増配を発表しており、歴史的な矛盾にもかかわらず、株主への価値還元へのコミットメントを示している。

- (株)永信建設開発に関するより深いご理解のために、完全な分析配当レポートをご覧ください。

- 当社のバリュエーションレポートは、Yungshin Construction & DevelopmentLtdが過小評価されている可能性があることを示している。

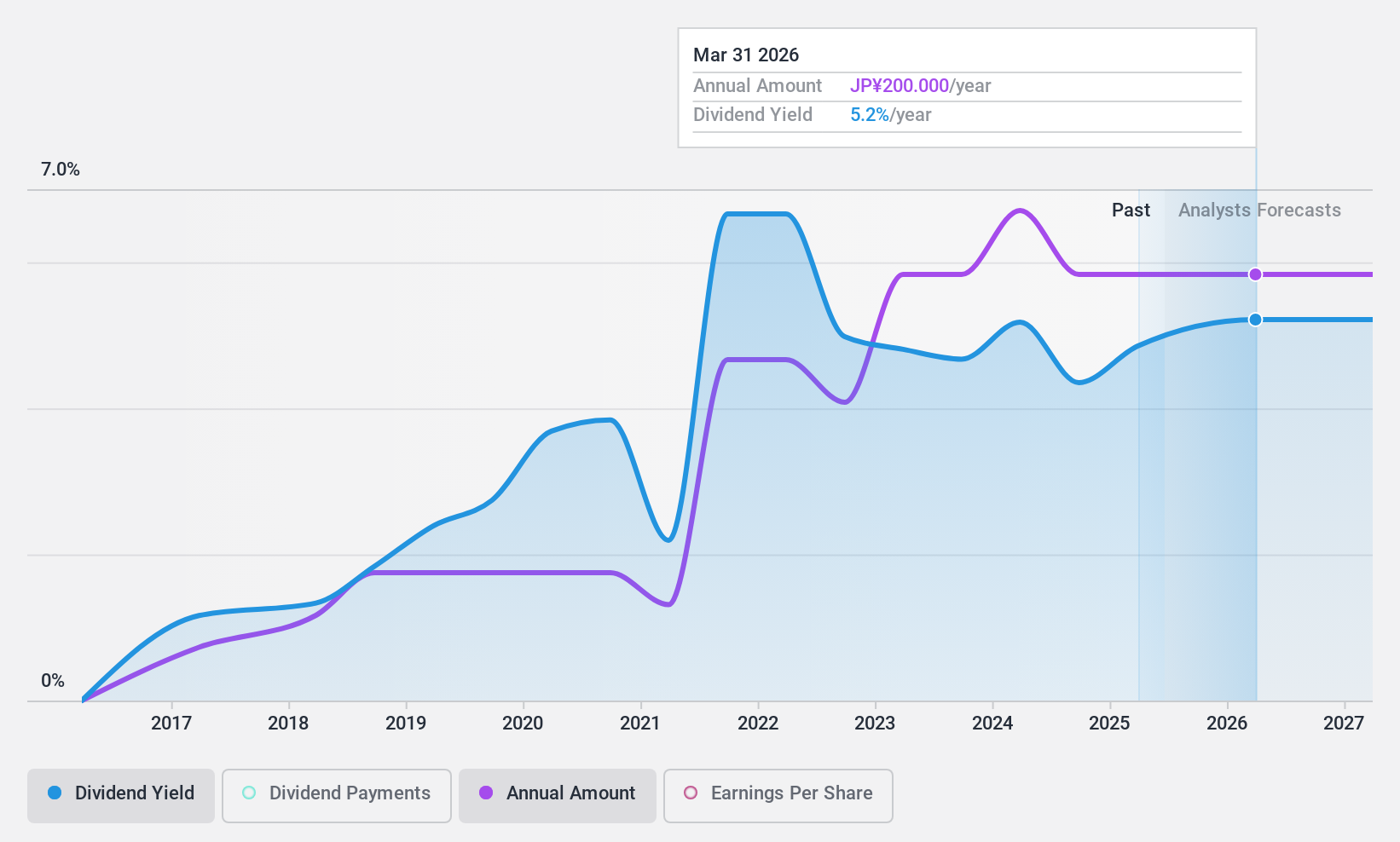

日本冶金工業 (東証:5480)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要日本冶金工業株式会社は、時価総額654.8億円の世界的なステンレス製品の製造・販売会社である。

事業内容日本冶金工業(株)は、主にステンレス製品の製造と海外販売により収益を上げている。

配当利回り:4.4

日本冶金工業の配当プロフィールは、強みと懸念が混在している。過去8年間の配当の歴史は不安定であったが、現在の配当は配当性向29.4%、現金配当性向17.3%と、十分に支持されている。推定フェアバリューを45%下回る価格で取引されていることは、価格設定に魅力があることを示唆している。最近の活動としては、株主還元の向上と資本効率の改善を目的とした18億4,987万円の自己株取得プログラムの完了があり、これは将来の配当信頼性にプラスの影響を与える可能性がある。

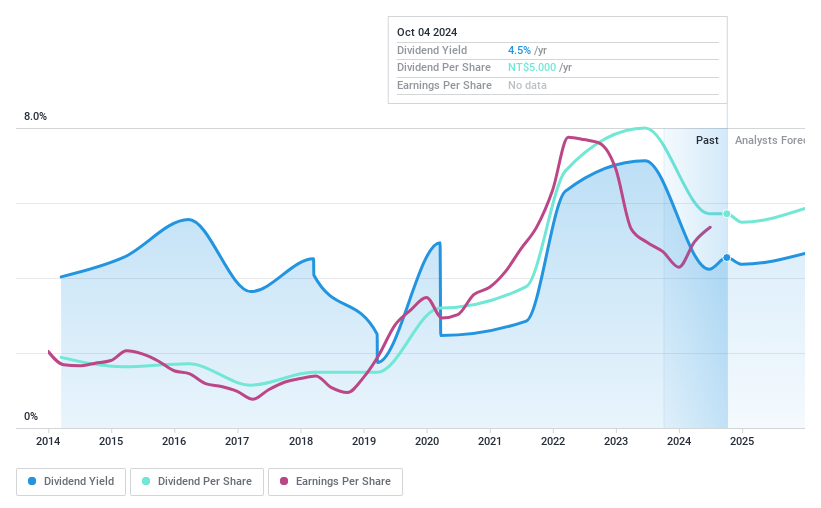

台湾表面実装技術 (TWSE:6278)

Simply Wall St 配当評価:★★★★☆☆

概要台湾表面実装科技股份有限公司は、時価総額396.2億台湾ドルで、TFT-LCDパネル、一般電子情報製品、PCB表面実装パッケージの設計、加工、製造、取引を世界的に専門としている。

事業内容台湾表面実装技術股份有限公司は、電子部品部門から480.1億台湾元を売り上げている。

配当利回り:3.6

台湾表面実装科技股份有限公司は先ごろ、1株当たり5.0台湾ドル、総額14.6億台湾ドルの配当(2024年8月9日支払い)を発表した。この配当にもかかわらず、同社の配当利回りは3.58%と市場の上位4分の1以下にとどまっており、過去10年間は年間20%を超える大幅な変動が見られた。財務面では、50.4%の配当性向で収益が配当をカバーしているものの、収益の伸びは前年比小幅な187.8億台湾ドル(前年は174.4億台湾ドル)となっており、今後3年間の収益予測は減少が見込まれている。

これからどこへ?

- 当社の1965年トップ配当株セレクションへの投資の旅に出よう。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- シンプリーウォールセントの無料アプリで投資戦略を合理化し、世界中の株式に関する広範な調査から利益を得ましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taiwan Surface Mounting Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.