米国の選挙における「レッド・スイープ」を受けて、世界市場は大きな動きを見せ、S&P500のような主要ベンチマークは、成長と税制改革に対する楽観的な見方の中で過去最高値を記録した。投資家がこのようなダイナミックな状況を乗り切る際、Taiwan Taxi Ltdのような配当銘柄は、定期的な配当により安定性と収益の可能性を提供し、市場変動の中でポートフォリオの回復力を高めるのに役立つ可能性がある。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.18% | ★★★★★★ |

| 学究社 (東証:9769) | 4.54% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.42% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.78% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.86% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.15% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.38% | ★★★★★★ |

| シチズンズ&ノーザン(NasdaqCM:CZNC) | 5.44% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.91% | ★★★★★★ |

トップ配当株スクリーナーから1939銘柄の全リストを見るにはここをクリック。

スクリーナーの中からいくつかの優良銘柄に飛び込もう。

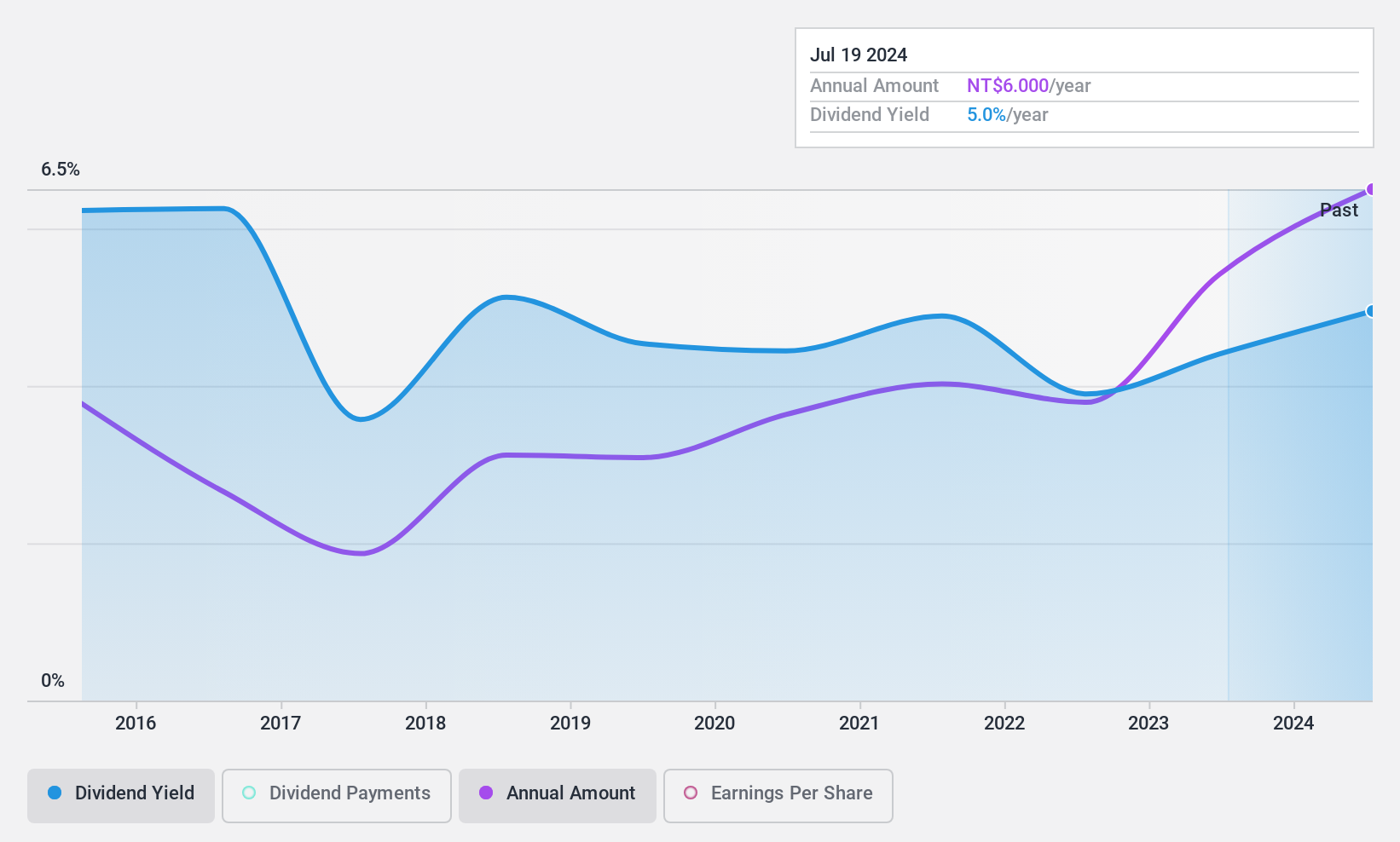

台湾タクシー (TPEX:2640)

Simply Wall St 配当評価:★★★★★☆

概要台湾タクシーは台湾でタクシーサービスを提供しており、時価総額は69億台湾ドル。

事業内容台湾タクシーの売上セグメントは、情報メディアサービスが22.8億台湾ドル、プラットフォーム周辺機器販売が9.67億台湾ドル。

配当利回り:4.9

Taiwan Taxi Ltd.は堅調な収益成長を報告し、純利益は前年の9,554万台湾ドルから2024年第2四半期には1億1,860万台湾ドルに増加し、配当金の支払いを支えた。同社の配当利回りは台湾市場で上位4分の1に入るが、最近の上昇にもかかわらず過去10年間は歴史的に不安定で信頼性に欠ける。配当は利益とキャッシュフローの両方でカバーされており、配当性向はそれぞれ79.8%と71.7%で、現在の財務パラメータの範囲内で持続可能であることを示している。

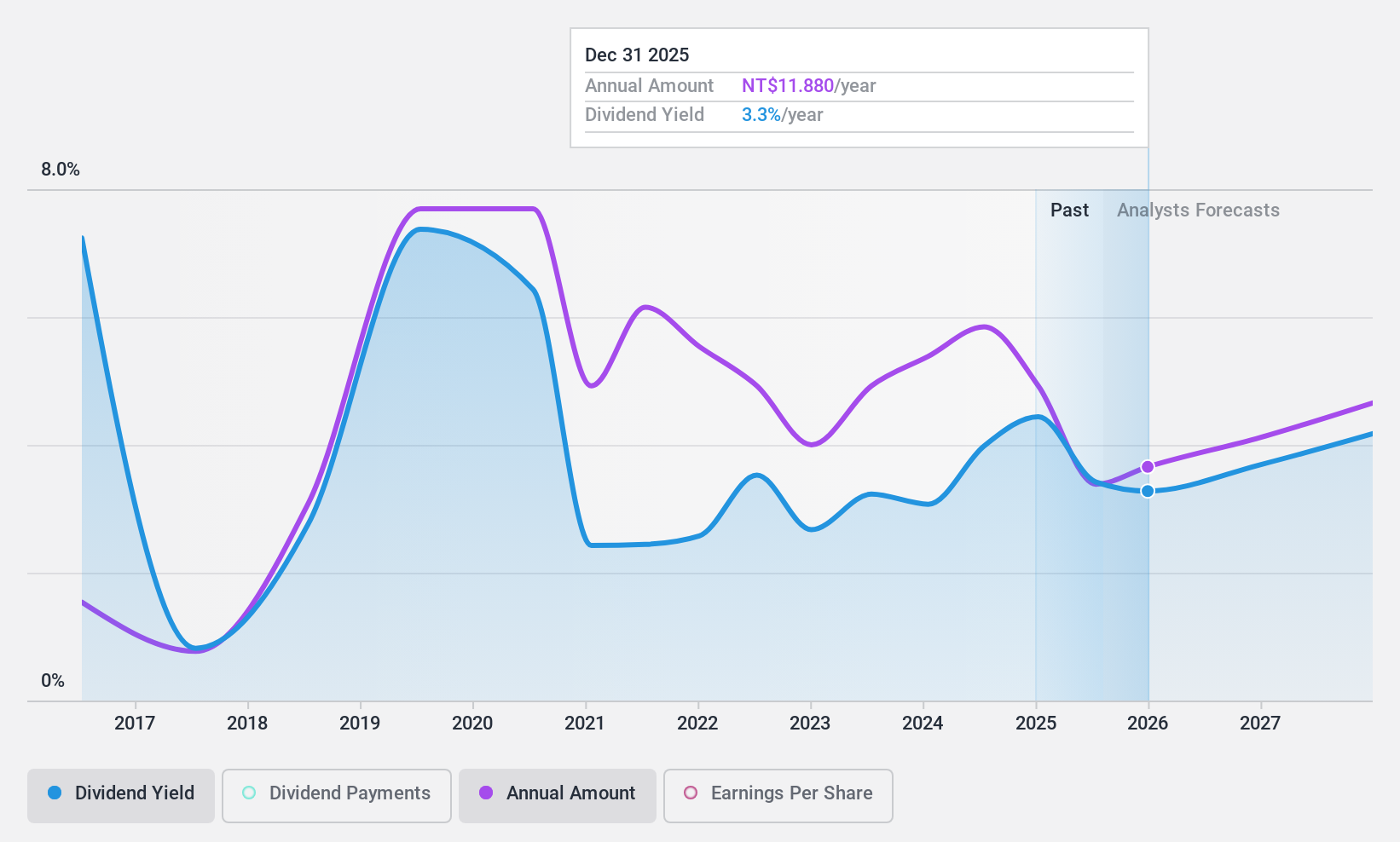

GlobalWafers (TPEX:6488)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要GlobalWafers Co., Ltd.は、その子会社とともに、台湾内外で半導体インゴットおよびウェハーの研究、設計、開発、製造に従事しており、時価総額はNT$2,103億7,000万。

事業内容GlobalWafers Co., Ltd.は、主に半導体事業グループから628.9億元、再生可能エネルギー部門から1.551.7億元の収入を得ている。

配当利回り:4.5

GlobalWafersの配当利回りは台湾市場の上位25%に入るが、最近の業績悪化で持続可能性への懸念が高まっている。配当性向は36.4%と低いが、配当はフリーキャッシュフローでカバーされておらず、潜在的なリスクを示している。同社は過去10年間、株主の希薄化と不安定な配当支払いを経験しているが、配当は歴史的に増加している。推定公正価値を大幅に下回る価格で取引されていることから、現在の財務上の課題にもかかわらず、資本増加の可能性がある。

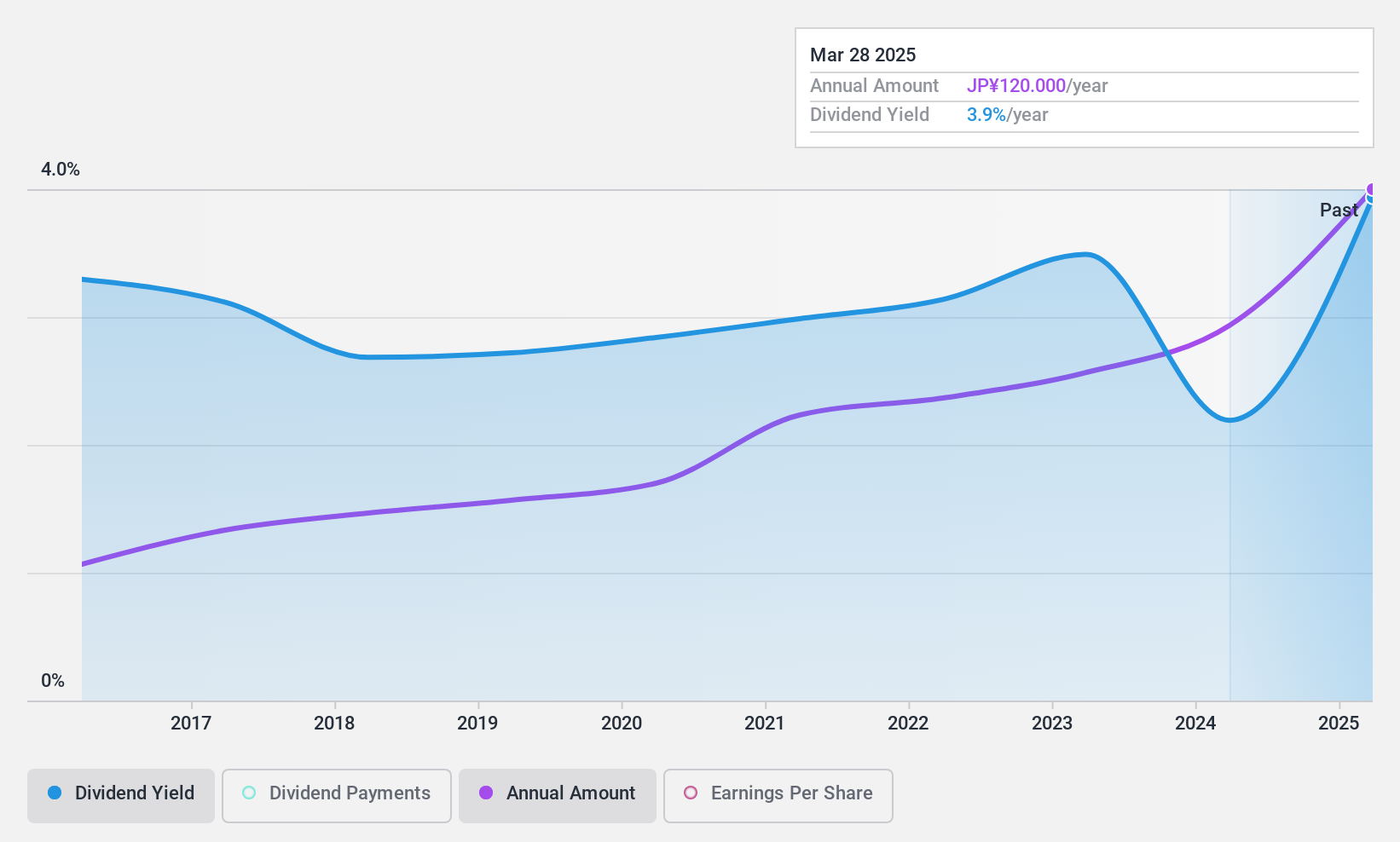

KSKLtd (TSE:9687)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要株式会社KSKは、LSI、ソフトウェア、ハードウェア、カスタマーサービス、データエントリー分野で事業を展開する、時価総額180.9億円の企業である。

事業内容株式会社KSKの収益セグメントは、ITソリューション事業53.1億円、システムコア事業39.9億円、ネットワークサービス事業132.7億円。

配当利回り:4

KSKの配当利回りは3.97% で、日本市場の上位25% に位置する。配当は、32.7%の配当性向と、54.6%のキャッシュ・ペイアウト率に反映されるキャッシュ・フローに支えられている。過去10年間にわたり、配当は安定的かつ確実に増加しており、これは5年間で年平均8.5%の一貫した利益成長に支えられている。株価は推定公正価値より約24.9%低い水準で取引されており、インカム重視の投資家にとって魅力が高まっている。

- KSKLtdのパフォーマンスについては、こちらの配当レポートをご覧ください。

- 当社の包括的な評価レポートでは、KSKLtdがその財務内容によって正当化される可能性よりも低い価格で評価されている可能性を提起している。

チャンスをつかむ

- 当社のスクリーナーを使用して、1939のトップ配当株に関する詳細な視点を入手してください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、当社の包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KSKLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.