世界の旅行セクターが力強い回復の兆しを見せ、カレンシーのような企業が市場での存在感を急速に高めていることを反映し、投資家は市場の動向と機会を注視している。シンガポールでは、変動する経済情勢の中で安定した収入が期待できる配当株への注目は依然として高い。この文脈における優良銘柄とは、現在の市場環境の中で、確実な配当を提供するだけでなく、安定性と成長性を示す銘柄である。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| BRCアジア (SGX:BEC) | 7.34% | ★★★★★☆ |

| 中国サンサイン・ケミカル・ホールディングス (SGX:QES) | 6.34% | ★★★★★☆ |

| シブメック (SGX:P9D) | 6.00% | ★★★★★☆ |

| シンガポールエクスチェンジ (SGX:S68) | 3.62% | ★★★★★☆ |

| マルチケム (SGX:AWZ) | 8.80% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス (SGX:U10) | 6.87% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.82% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.77% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 6.98% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.56% | ★★★★★☆ |

トップSGX配当株スクリーナーから21銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

マルチケム (SGX:AWZ)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要マルチ・ケム・リミテッドは、シンガポール、中華圏、オーストラリア、インド、その他の国際市場で情報技術製品を流通させる投資持株会社で、時価総額は2億4,866万SGD。

事業内容マルチ・ケム・リミテッドは、主にシンガポールのIT事業(3億7,278万SGD)、次いでその他の国際市場(1億5,393万SGD)、オーストラリア(5,460万SGD)、インド(4,056万SGD)、中華圏(3,496万SGD)で収益をあげている。

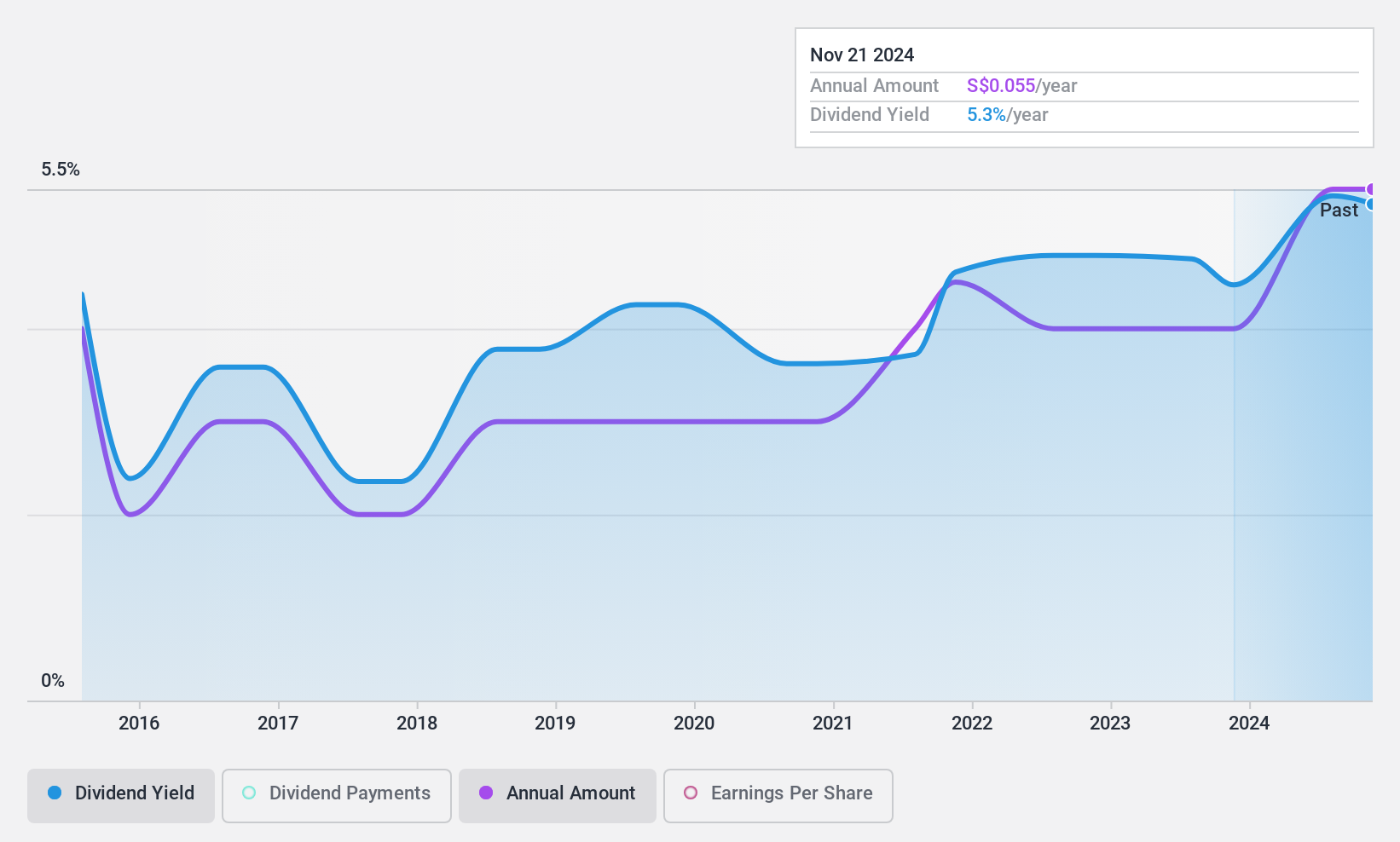

配当利回り:8.8

シンガポールの配当株プレーヤーであるマルチ・ケム・リミテッドは、推定公正価値より42.9%低い価格で取引されており、バリュー重視の投資家にとって魅力的な選択肢となっている。過去10年間の配当の歴史は不安定であったが、同社は配当性向80.7%を維持し、配当は利益とキャッシュフローの両方で十分にカバーされている(現金配当性向88.1%)。2024年4月30日付でチョン・テック・シンが会長兼ARMCのトップに就任するなど、最近の取締役会の変更は、ガバナンスを強化し、将来の配当を安定させる可能性のある戦略的シフトを示唆するものである。

- マルチ・ケミカルの詳細な配当分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の最近のバリュエーション・レポートに照らすと、マルチ・ケムは推定値より遅れて取引されている可能性があるようだ。

ブステッド・シンガポール (SGX:F9D)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ブステッド・シンガポール・リミテッドは投資持株会社として、シンガポール、オーストラリア、マレーシア、米国、欧州など様々なグローバル地域で、エネルギー・エンジニアリング、不動産、地理空間、ヘルスケア技術のソリューションを提供している。時価総額は約4億9,180万SGD。

事業内容ブステッド・シンガポール・リミテッドは、地理空間、ヘルスケア・テクノロジー、エネルギー・エンジニアリング、不動産ソリューションの各分野で収益を上げ、それぞれ2億1,267万SGD、1,058万SGD、1億7,441万SGD、3億6,946万SGDの利益を上げている。

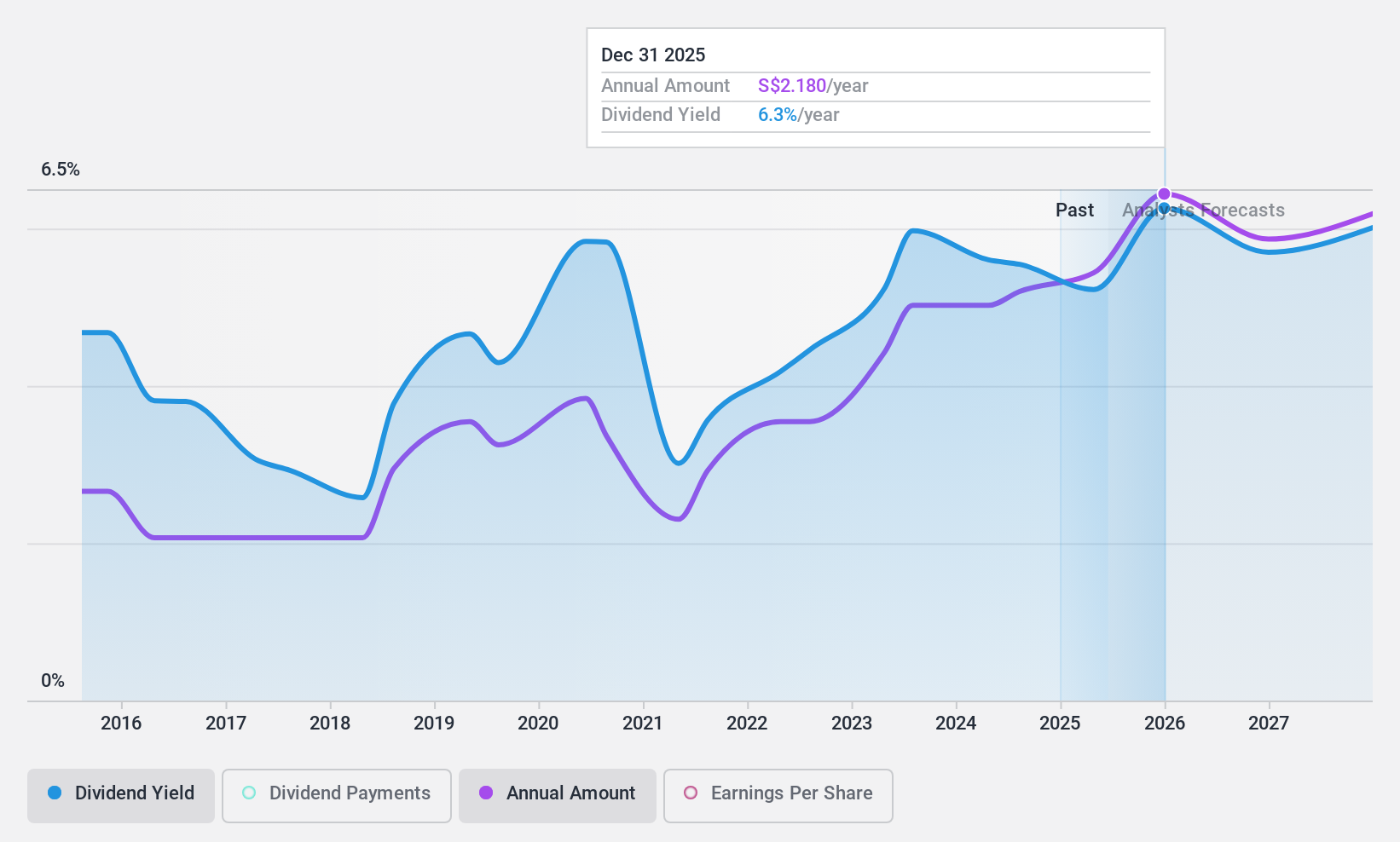

配当利回り:5.3

ブステッド・シンガポール・リミテッドは、今後3年間の平均利益が9.9%減少すると予想されているにもかかわらず、28.6%という低いキャッシュ・ペイアウト・レシオと40.9%のインタレスト・カバレッジ・レシオで堅実な配当プロフィールを維持している。しかし、配当利回りは5.34%で、シンガポールの上位配当企業の6.25%と比べると物足りない。同社は最近、2024年3月期の売上高と純利益が大幅に伸び、売上高は7億6,757万SGD、純利益は6,419万SGDに達したと発表した。

ユナイテッド・オーバーシーズ銀行 (SGX:U11)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ユナイテッド・オーバーシーズ銀行(United Overseas Bank Limited)は、幅広い銀行商品やサービスを提供し、グローバルに事業を展開しています。

業務内容ユナイテッド・オーバーシーズ・バンク・リミテッドは、世界中で提供する多様な銀行商品やサービスから収益を得ている。

配当利回り:5.4

ユナイテッド・オーバーシーズ銀行は過去10年間、配当実績が不安定であった。にもかかわらず、同行の最近の財務実績は、純金利収入と2024年第1四半期の純利益のわずかな落ち込みを示している。同行は最近、自己株式取得プログラムを開始し、内部資金または借入金を使って発行済み株式資本の最大5.01%を買い戻すことを目標としている。同行の配当は現在、配当性向50.8%と収益で十分にカバーされているが、配当利回りは5.43%と、市場の上位4分の1の6.25%を下回っている。

- この配当レポートで、United Overseas Bank株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートは、United Overseas Bankが過小評価されている可能性を示しています。

次のステップ

- ここをクリックして、21社のトップSGX配当株リストを詳しくご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、それらがどのように形成されているか360度のビューを手に入れましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、United Overseas Bank が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.