世界経済の不確実性と市場ダイナミクスの変化を背景に、スウェーデンの株式市場は、配当株でポートフォリオを強化しようとする投資家にユニークな機会を提供している。世界的な投資家が貿易摩擦や技術的混乱といった複雑な状況を乗り越えていく中で、バイオガイアのような配当株は、安定性と安定収入の可能性を提供してくれる。

スウェーデンの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ベトソン (OM:BETS B) | 6.18% | ★★★★★☆ |

| ノルデア銀行 (OM:NDA SE) | 8.68% | ★★★★★☆ |

| ジンジーノ (OM:ZZ B) | 3.87% | ★★★★★☆ |

| ヘクスポール (OM:HPOL B) | 3.35% | ★★★★★☆ |

| ドゥニ (OM:DUNI) | 4.96% | ★★★★★☆ |

| アクスフード (OM:AXFO) | 3.25% | ★★★★★☆ |

| スカンジナビア・エンスキルダ・バンケン (OM:SEB A) | 5.32% | ★★★★★☆ |

| アバンザ・バンク・ホールディング (OM:AZA) | 4.88% | ★★★★★☆ |

| ルーミス (OM:LOOMIS) | 3.91% | ★★★★☆☆ |

| バーンホフ (OM:BAHN B) | 3.85% | ★★★★☆☆ |

ここをクリックすると、当社のTop Swedish Dividend Stocks screenerから19銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

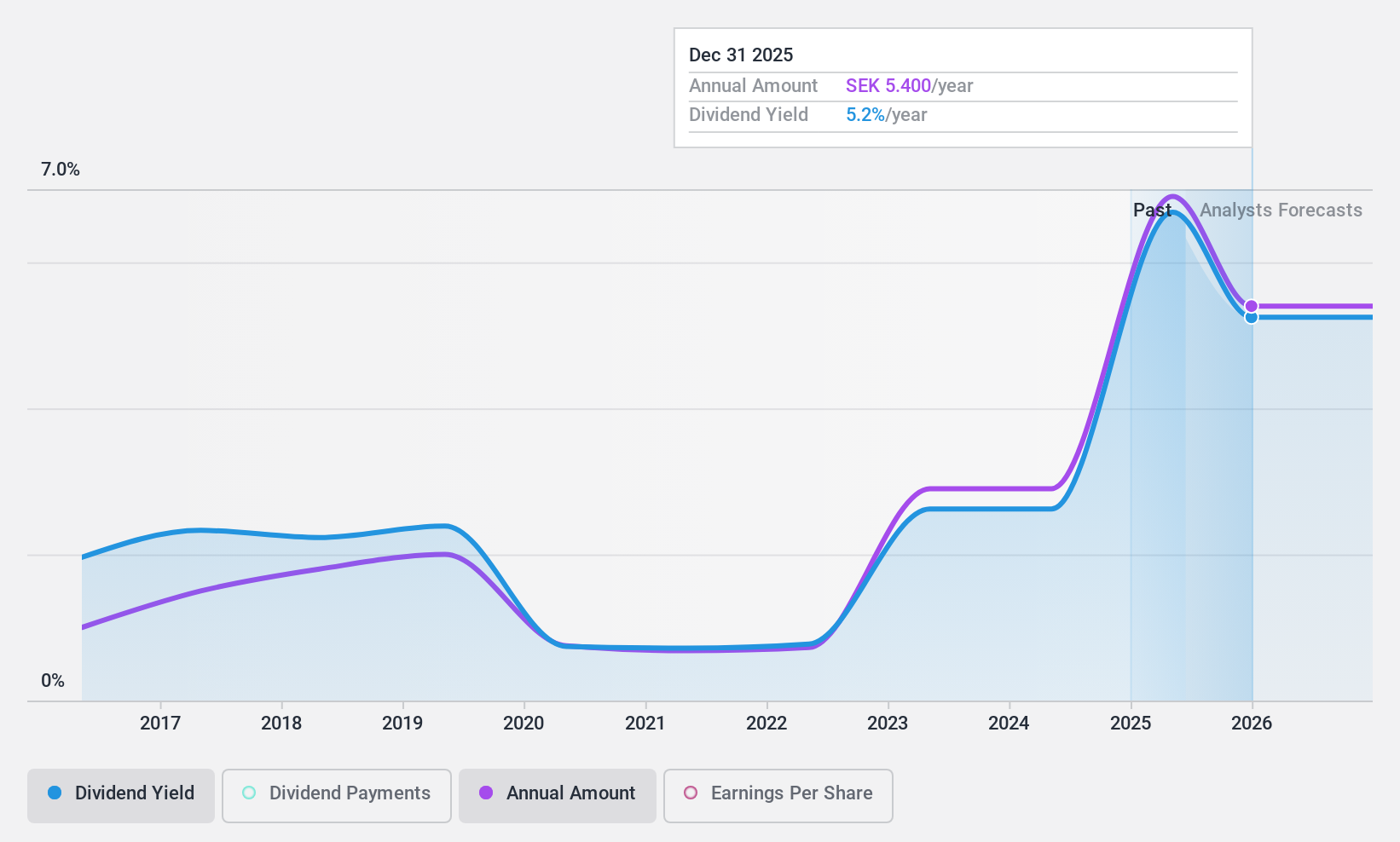

バイオガイア (OM:BIOG B)

Simply Wall St配当評価:★★★★☆☆

概要バイオガイアABはプロバイオティクス製品に特化したヘルスケア企業で、時価総額は約129億2000万クローネ。

事業内容バイオガイアABは、主にグローバル市場におけるプロバイオティクス製品の販売を通じて収益を上げている。

配当利回り:5.4

バイオガイアの最近の業績は堅調な伸びを示しており、第2四半期の売上高は3億8,412万クローネ、純利益は1億1,101万クローネとなった。配当性向は47.8%と健全で、収益が配当を十分にカバーしていることを示しているものの、現金配当性向が193.4%と高いため、配当の持続可能性には疑問が残る。同社のオーストラリアとニュージーランドへの戦略的進出は将来の見通しを強化する可能性があるが、同社の配当は過去10年間不安定であり、配当重視の投資家にとっては若干のリスクを反映している。

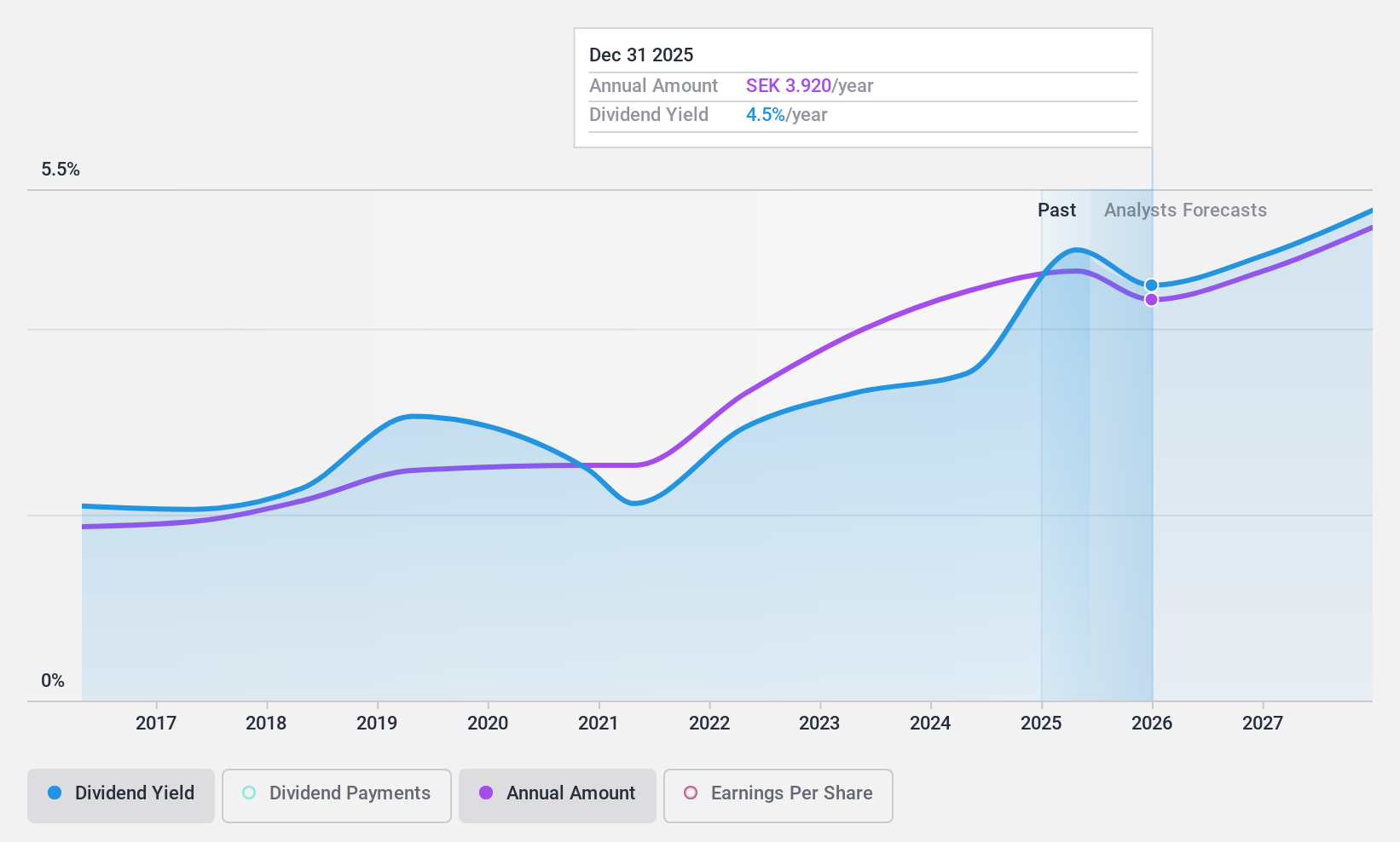

ヘクスポール (OM:HPOL B)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要HEXPOL AB (publish)は、スウェーデン、ヨーロッパ、アメリカ、アジア全域で、高分子化合物およびエンジニアリング製品の開発、製造、販売を専門としており、時価総額は411億6000万スウェーデンクローネ。

事業内容HEXPOL ABは、コンパウンド部門から201億8,000万クローネ、エンジニアード製品部門から16億1,000万クローネを生み出している。

配当利回り:3.3

HEXPOL ABは、2024年7月17日に報 告された売上高と純利益の最近の落ち込みにもかか わらず、3.35%の中程度の配当利回りを維持し、4.15% というスウェーデンの配当銘柄の上位4分の1の水準 を下回っている。同社の配当は利益とキャッシュフローに十分に支えられており、配当性向はそれぞれ55.4%と57.8%で、持続可能性を示している。4月26日に発表された1株当たり6クローネへの増配は、クラス・ダールベリが最高経営責任者(CEO)に就任したことによるリーダーシップの交代にもかかわらず、継続に対する前向きな見通しを反映している。

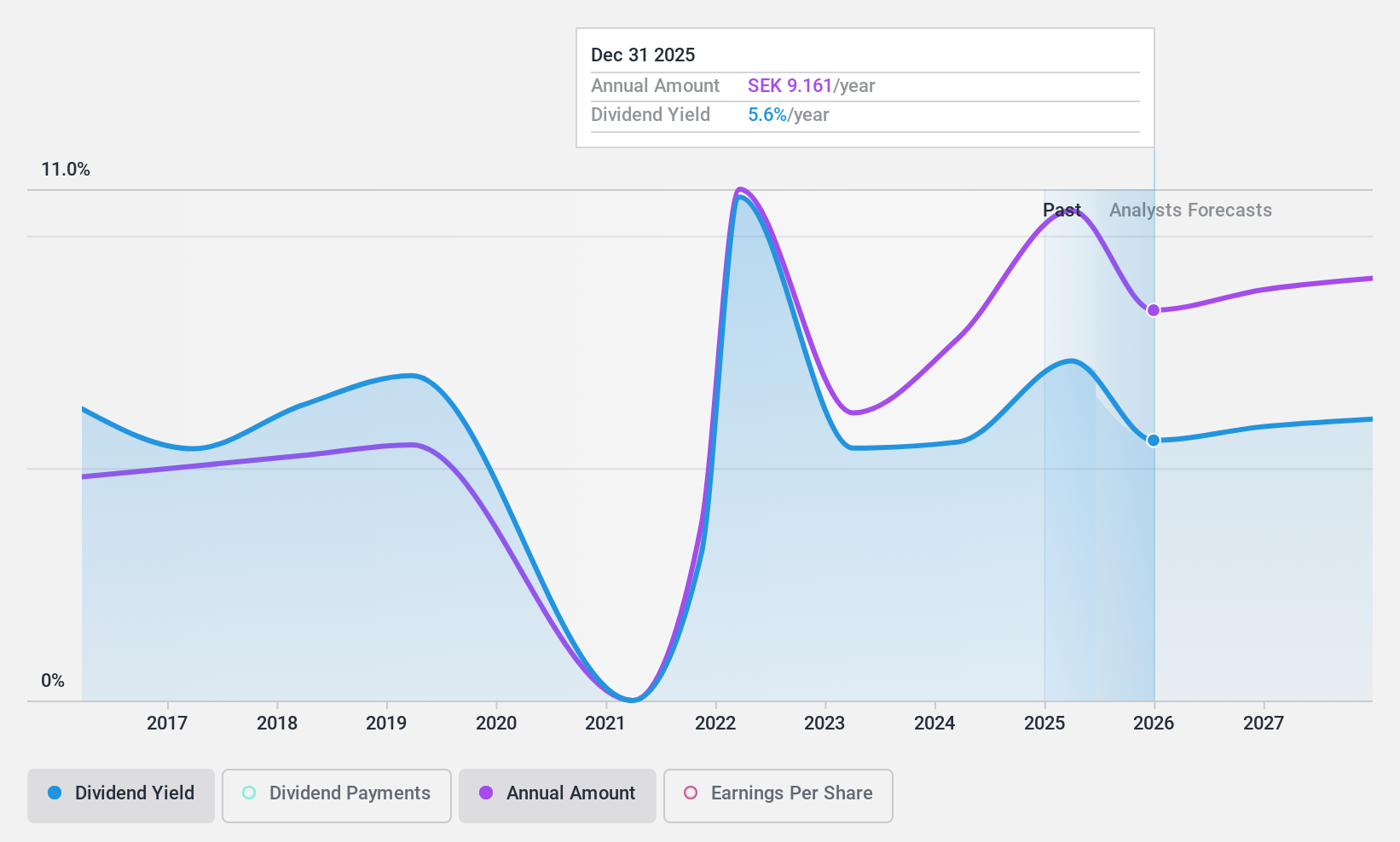

スカンジナビア・エンスキルダ・バンケン (OM:SEB A)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スカンディナヴィスカ・エンスキルダ・バンケン(Skandinaviska Enskilda Banken AB (publ))は、スウェーデンの金融サービスグループで、コーポレート、リテール、投資、プライベートバンキングサービスを提供しており、時価総額は約3,280億1,000万スウェーデンクローネです。

事業内容スカンディナヴィスカ・エンスキルダ・バンケンABは、法人・個人顧客(プライベート・ウェルス・マネジメント&ファミリー・オフィスを除く)から256.5億クローネ、大企業・金融機関から319.0億クローネ、プライベート・ウェルス・マネジメント&ファミリー・オフィスから45.6億クローネ、アセット・マネジメントから32.2億クローネ、バルト業務から138.2億クローネを含む様々なセグメントから収益を生み出している。

配当利回り:5.3

スカンディナヴィスカ・エンスキルダ・バンケン(SEB A)の配当利回りは5.32%で、スウェーデンの配当銘柄の上位4分の1に位置し、46.5%の配当性向に支えられている。にもかかわらず、SEB Aの配当は過去10年間不安定で、今後3年間は年平均6.5%の減益が予想されている。最近の財務状況からは、2024年第2四半期の純金利収入と当期純利益が若干減少しており、配当維持に向けた潜在的な課題が示唆されている。

- スカンディナヴィスカ・エンスキルダ・バンケンの詳細については、こちらの総合配当レポートをご覧ください。

- 当社の最近の評価レポートを考慮すると、Skandinaviska Enskilda Bankenは推定価値を超えて取引されている可能性があるようです。

実現させよう

- スウェーデンの配当金トップ19銘柄のセレクションをご覧ください。

- これらの銘柄に投資しますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを利用して、銘柄の管理方法を向上させましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他の選択肢に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HEXPOL が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.