Stock Analysis

世界市場が変動する中、スウェーデン経済は回復力を示し、特定のセクターは力強い成長とインサイダー保有率の高さを示している。この傾向は、インサイダーの潜在的な安定性と企業への信頼を浮き彫りにしており、不確実な時代にこうした銘柄は投資家にとって特に興味深い。

スウェーデンでインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| CTTシステムズ (OM:CTT) | 16.9% | 21.6% |

| バイオアークティック (OM:BIOA B) | 35.1% | 50.9% |

| シレオン(OM:SILEON) | 33.3% | 109.3% |

| インコアックス・ネットワークス (OM:INCOAX) | 17.9% | 104.9% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| エディオテック (NGM:EDYOU) | 14.6% | 63.1% |

| エゲティス・セラピューティクス (OM:EGTX) | 17.6% | 98.2% |

| ユビコ (OM:YUBICO) | 37.5% | 43.4% |

| セーブレンド・グループ (OM:YIELD) | 24.9% | 103.4% |

インサイダー保有率の高い急成長スウェーデン企業のスクリーナーから81銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

ハンブル・グループ (OM:HUMBLE)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要ハンブル・グループABは、スウェーデン国内および国際的な消費財の精製、開発、販売事業を展開しており、時価総額は約42億7000万クローネ。

事業内容同社は、4つの主要セグメントを通じて収益を上げている:フューチャー・スナッキング(9億3,500万クローネ)、サステイナブル・ケア(22億4,000万クローネ)、クオリティ・ニュートリション(15億1,000万クローネ)、ノルディック・ディストリビューション(26億2,000万クローネ)。

インサイダー保有率:22.2

利益成長率予想:年率72.8%。

スウェーデンのハンブル・グループは、今後3年以内に黒字化を達成し、年間72.77%の利益成長が見込まれる。昨年、推定公正価値より50.4%低い価格で取引され、株主の希薄化が発生したにもかかわらず、インサイダー活動はここ数ヶ月、売りよりも買いを反映している。年率12%の収益成長は国内市場の2%を上回り、ハンブルは、堅調なインサイダー保有と同業他社に比べ有利なバリュエーションを背景に、平均を上回る市場成長が期待できる。

スペクトラ (OM:SECT B)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要Sectra AB (publish)は、スウェーデン、英国、オランダ、その他欧州で医療ITおよびサイバーセキュリティ分野で事業を展開しており、時価総額は495.2億スウェーデンクローネ。

事業内容同社の収益は主にイメージングITソリューション部門とセキュア・コミュニケーション部門から生み出され、それぞれ25億5,000万クローネと3億6,740万クローネを計上している。

インサイダー保有率30.3%

利益成長率予想年率19.3

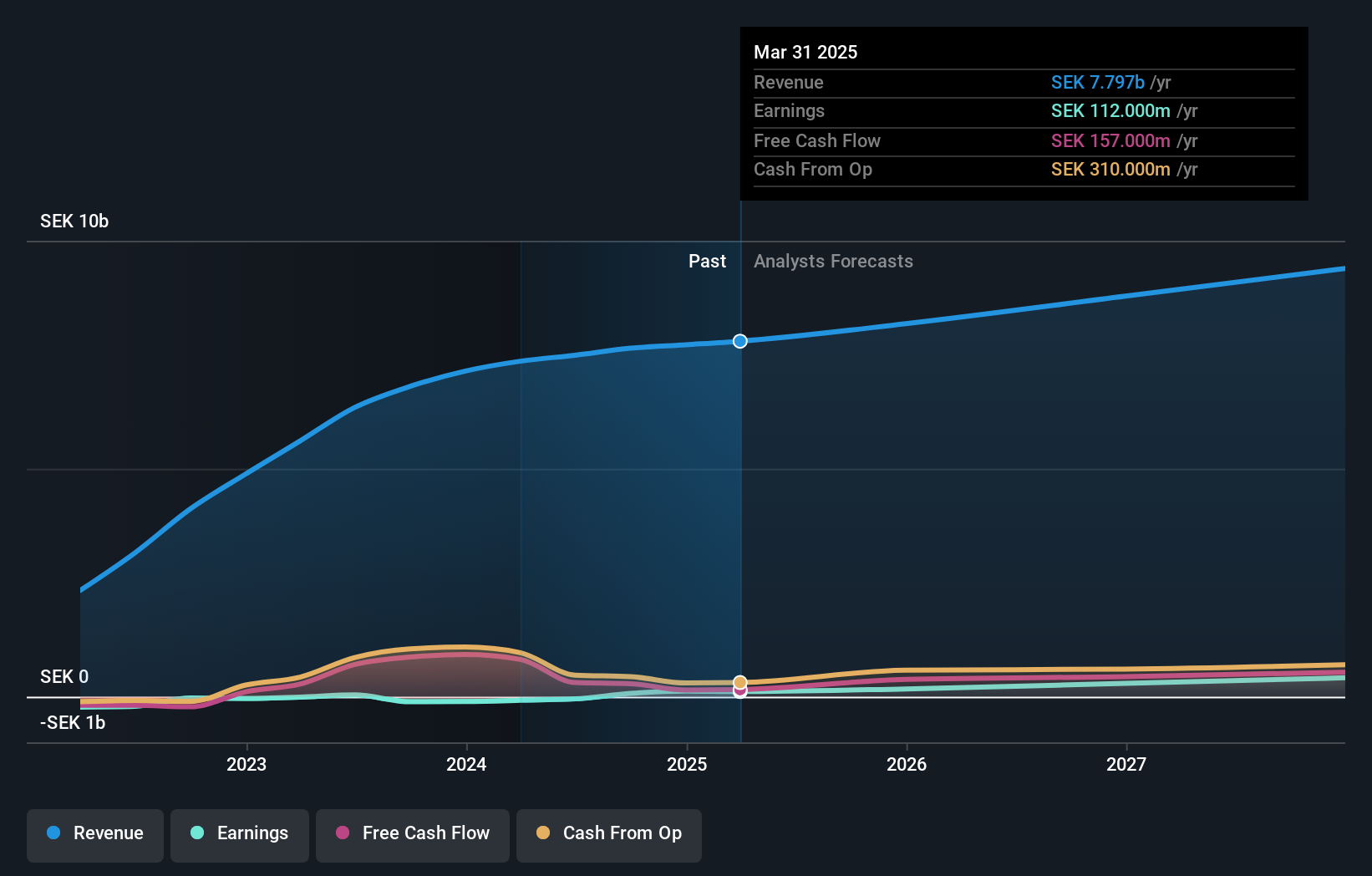

医療用画像処理とサイバーセキュリティを専門とするスウェーデンの企業、Sectraは、売上高が前年の24億1,000万クローネから30億4,000万クローネに達し、純利益が4億2,839万クローネに増加するなど、好調な業績を報告した。昨年の利益成長率は14.2%、予想年間利益成長率は19.33%で、Sectra社はスウェーデン市場の予想を上回っている。さらに、最近発表されたゲノム診断ITモジュールは、最近目立ったインサイダー取引が報告されていないにもかかわらず、同社の革新的な優位性を際立たせている。

ストーリーテル (OM:STORY B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Storytel AB (publish)はオーディオブックや電子書籍のストリーミングサービスを提供する企業で、時価総額は約42億4,000万クローネです。

事業内容ストーリーテルの売上は主にストリーミング・サービスによるもので、北欧から22億5,000万クローネ、北欧以外の地域から10億9,000万クローネ、書籍販売から7億9,348万クローネが計上されている。

インサイダー所有率19.7%

利益成長率予想年率98.3

インサイダー保有率の高いスウェーデンの成長企業であるStorytelは、年間10.7%の収益増加が予想され、市場をアウトパフォームする。インサイダーは過去3ヶ月で売却株数を上回る株式を購入し、自信を示している。3年後の株主資本利益率は17.8%と低いが、ストーリーテルの収益は年間98.28%急増すると予測されている。新取締役会長の就任やCEOの交代など、最近のリーダーシップの変化は今後の戦略的シフトを示唆している。

- 当社のアナリスト予想レポートをお読みいただき、Storytelの業績に関する詳細な見通しを得てください。

- 当社の包括的なバリュエーションレポートは、ストーリーテルがその財務内容から正当化される可能性よりも低い価格に設定されている可能性を提起しています。

まとめ

- インサイダー保有率の高い急成長中のスウェーデン企業81社の全在庫をご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- シンプリーウォールStの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をご覧ください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.