Stock Analysis

バリュー株や小型株への傾斜が顕著で、世界市場がまちまちのパフォーマンスを示す中、スウェーデン市場は、インサイダー保有率の高い成長企業に注目する人々にとって、引き続き注目すべき市場である。インサイダー保有率が高いスウェーデンでは、企業の将来性に対する強い信頼を示すことができるため、このような銘柄を分析することは、現在の経済情勢において特に重要な意味を持つ可能性がある。

スウェーデンでインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| CTTシステムズ (OM:CTT) | 16.9% | 21.6% |

| エディオテック (NGM:EDYOU) | 14.6% | 63.1% |

| バイオビカ・インターナショナル (OM:BIOVIC B) | 18.5% | 73.8% |

| インコアックス・ネットワークス (OM:INCOAX) | 18.1% | 104.9% |

| シレオン(OM:SILEON) | 20.3% | 109.3% |

| ケブニ(OM:KEBNI B) | 37.8% | 90.4% |

| ユビコ (OM:YUBICO) | 37.5% | 43.8% |

| バイオアークティック (OM:BIOA B) | 34% | 50.9% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| セーブレンド・グループ (OM:YIELD) | 23.3% | 103.4% |

インサイダー保有率の高い急成長スウェーデン企業のスクリーナーから93銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

レイサーチラボラトリーズ (OM:RAY B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要レイサーチ・ラボラトリーズABはスウェーデンに本社を置く医療技術企業で、世界の様々な地域でがん治療のためのソフトウェア・ソリューションの開発を専門としており、時価総額は約47億9000万クローネ。

事業内容同社は、主にヘルスケア・ソフトウェア(総額10億5,000万スウェーデンクローネ)から収益をあげている。

インサイダー保有率:24.1

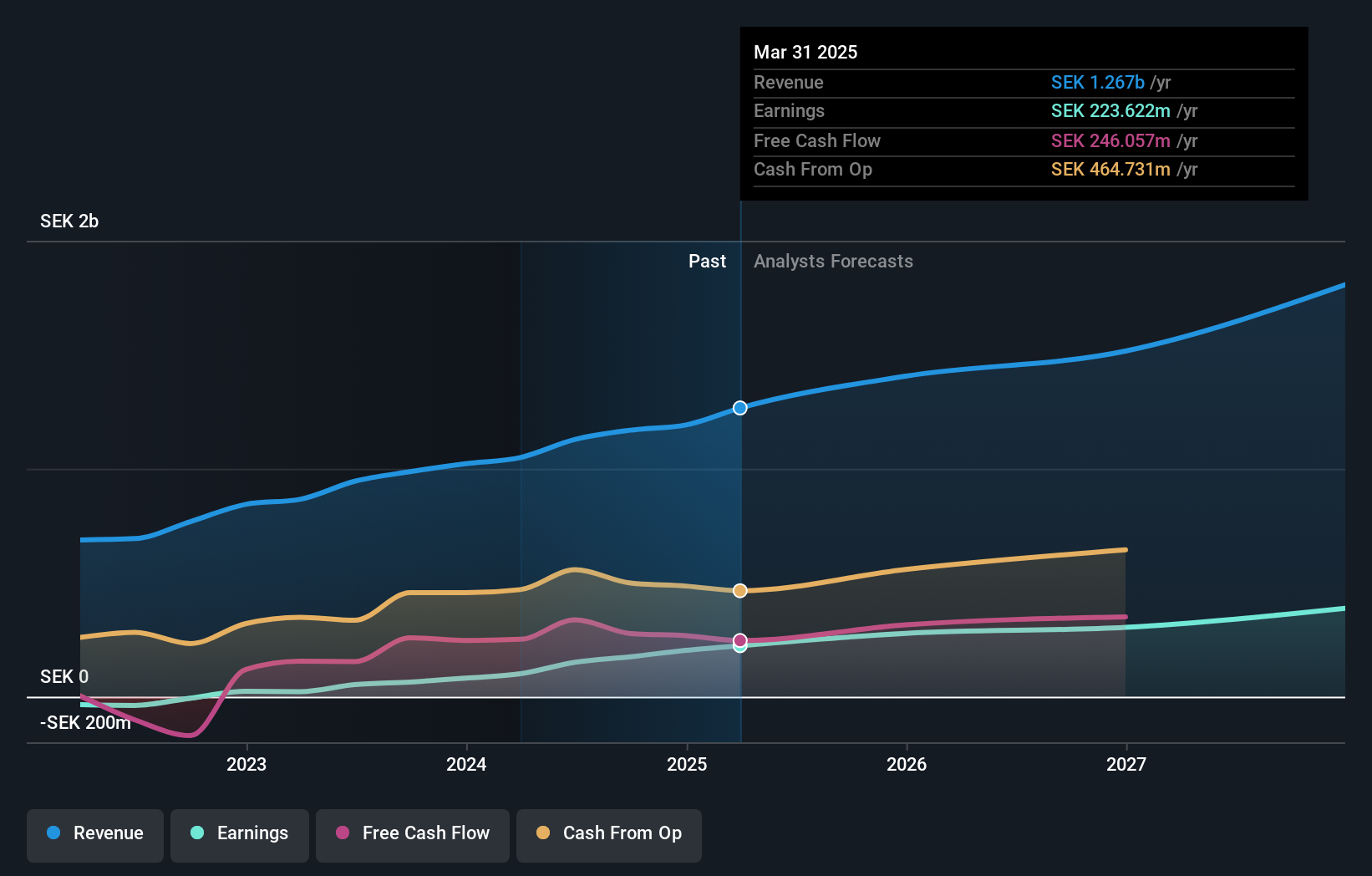

インサイダー保有率が高いスウェーデンのレイサーチ・ラボラトリーズは、最近、自動化された臨床ワークフローにより放射線治療の効率を高めるRayStation® 2024Bを発売した。このイノベーションは、サーフェス・スキャニング技術を治療計画に統合するためのC-RAD社との戦略的提携に続くものである。財務面では、レイサーチは2024年第1四半期に大幅な増益を報告しており、年間33.62%の収益拡大が見込まれ、今後も力強い成長が続くと予想されている。しかし、推定公正価値に対して大幅なディスカウントで取引されている。

- レイサーチラボラトリーズの業績に関する詳しい見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社の専門家が作成した評価レポートでは、RaySearch Laboratoriesの株価は予想より低い可能性を示唆しています。

スキャンディ・スタンダード (OM:SCST)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Scandi Standard AB (publish)は、スウェーデン、ノルウェー、アイルランド、デンマーク、フィンランド、ドイツ、英国、その他の欧州諸国において、チルド、冷凍、調理済みチキン製品の製造・販売を専門としており、時価総額は48.9億クローネ。

事業内容同社は、主に調理済みチキン製品(売上高97億クローネ)および調理済み食品(売上高26億1000万クローネ)により収益をあげている。

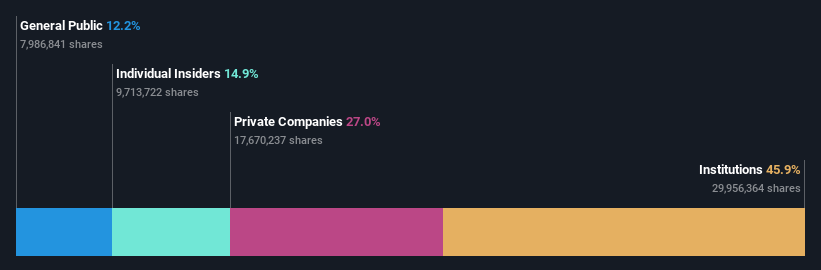

インサイダー保有率14.5%

スウェーデンの成長企業であるスカンディ・スタンダー ド(Scandi Standard)は、過去3ヵ月間に大幅なインサイダー買いを行 い、長期的な成長を強化することを目的とした、最近の32億 クローネの持続可能性に連動する銀行融資で、有望な財務手腕を示 している。四半期の売上高と利益は若干落ち込んだものの、同社は今後3年間で年間20.4%の大幅な利益成長を見込んでおり、スウェーデン市場全体の予想を上回っている。しかし、高い負債水準と不安定な配当実績は、慎重な楽観論が正当化されることを示唆している。

- Scandi Standardの収益成長レポートにおける調査結果の詳細な内訳をご覧になるには、ここをクリックしてください。

- 当社のバリュエーション・レポートは、Scandi Standardが過小評価されている可能性を示している。

サージカル・サイエンス・スウェーデン (OM:SUS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要サージカル・サイエンス・スウェーデン(Surgical Science Sweden AB)の時価総額は65.3億スウェーデンクローネ。

事業内容同社は主に2つのセグメントを通じて収益を上げている:産業/OEM部門は3億8,752万クローネ、教育製品部門は4億5,450万クローネ。

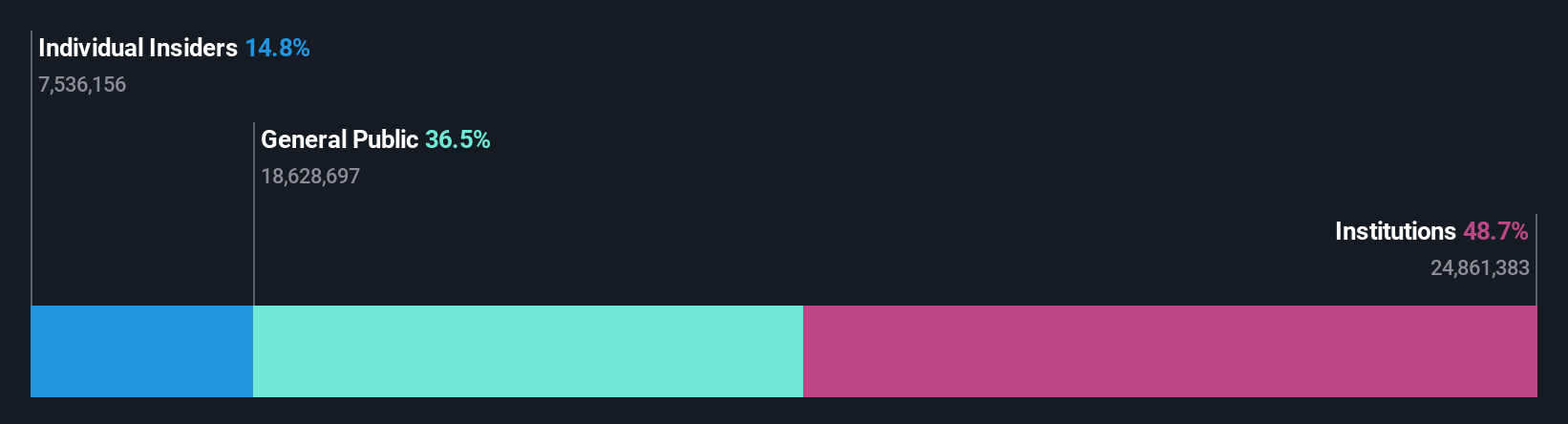

インサイダー保有率:26.6

サージカル・サイエンス・スウェーデンは、トム・エングルンドがCEOに就任する予定であり、経営陣が交代する中、推定公正価値に対して非常に大きなディスカウントで取引されている。株主資本利益率は6.2%と低水準にとどまる見込みだが、今後3年間の利益成長率は年率27%と、スウェーデン市場の15%を上回ると予測されている。しかし、年間17.2%という収益成長予測は、高成長のベンチマークにはやや遅れをとるものの、より広範な市場の予想1%を上回る。

- この成長レポートで、Surgical Science Sweden株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーションレポートは、Surgical Science Swedenの価格が、その財務内容から正当化される可能性よりも低い可能性を提起しています。

実現させよう

- インサイダー保有率の高い急成長中のスウェーデン企業93社を厳選してご紹介します。

- これらの企業への分散投資はお済みですか?Simply Wall Stのポートフォリオのパワーを活用して、あなたの投資に影響を与える市場の動きを注視しましょう。

- Simply Wall Stを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

オルタナティブな機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.