世界市場が、技術セクターが新たな高みに到達する一方で、伝統的な産業が困難に直面するなど、さまざまなシグナルを示す中、投資家は市場動向や経済指標を鋭く観察している。こうした中、インサイダー保有率の高い成長企業は、その企業を最もよく知るインサイダーからの強い信頼を示すことが多いため、ユニークな投資機会を提供することができる。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.7% | 24.5% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 22.8% | 36.2% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 50.3% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 31.3% | 124.6% |

| イーハング・ホールディングス (NasdaqGM:EH) | 33% | 101.9% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| HANAマイクロン (KOSDAQ:A067310) | 19.8% | 76.8% |

| バウ (OB:VOW) | 31.8% | 97.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 92.9% |

インサイダー保有率の高い急成長企業」スクリーナーから1492銘柄の全リストを見るにはここをクリック。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

メッドライフ (BVB:M)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

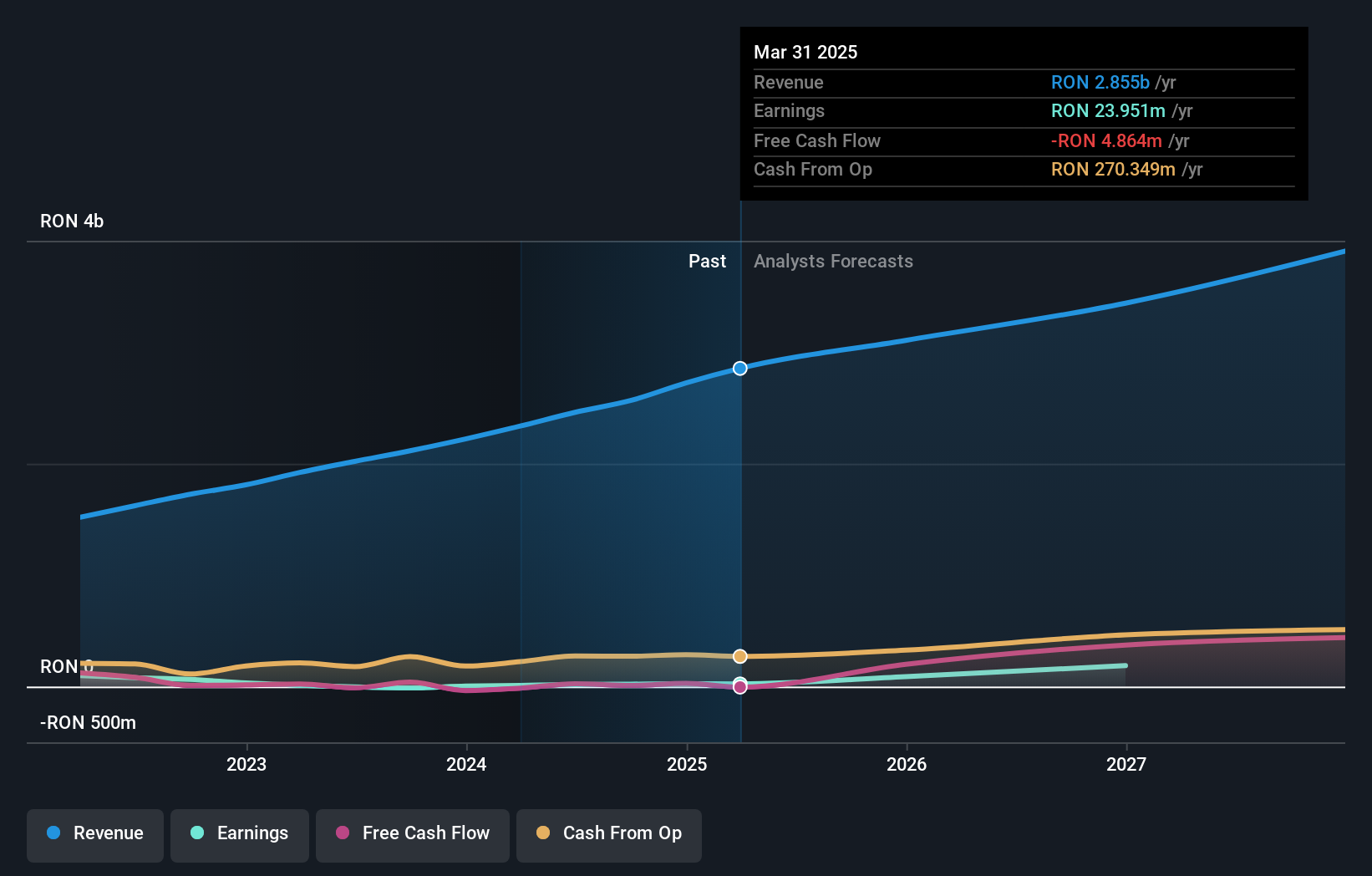

概要Med Life S.A.は、ブカレスト、クルージュ、ティミショアラなどルーマニアの複数の都市で事業を展開する民間ヘルスケア・プロバイダーで、時価総額は26.1億RON。

事業内容Med Life S.A.の売上は、診療所(8億7,925万RON)、企業サービス(2億7,569万RON)、病院(5億2,305万RON)、薬局(5,889万RON)、口内科(1億2,176万RON)、検査室(2億4,177万RON)に区分される。

インサイダー保有率39.2%

収益成長率予想:年率51.2%。

インサイダー保有率の高い成長企業であるMed Lifeは、推定公正価値より32%低い価格で取引されており、有望な財務動向を示している。支払利息を利益でカバーすることが困難であり、大型の一過性項目が業績に与えた影響にもかかわらず、メドライフは2024年第1四半期の売上高と収益が前年同期比で大幅に増加した。今後3年間の収益は年率51.17%の成長が見込まれ、自社の過去の業績と市場の成長予測を上回る。

サウジ製紙 (SASE:2300)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要サウジ・ペーパーマニュファクチャリング社は、ティッシュペーパーの製造・販売を専門とし、サウジアラビア王国、湾岸協力会議諸国、および国際的な市場にサービスを提供している。

事業内容主な収益は製造業で9億7,165万SAR、トレーディングその他で5,636万SAR。

インサイダー保有率34.5%

収益成長予測:年率16.7

サウジ・ペーパー・マニュファクチャリングは、昨年138.8%という大幅な増益を達成し、年間16.71%の増益を予測している。にもかかわらず、同社の負債は営業キャッシュフローで十分にカバーされておらず、潜在的な財務のひずみを示している。最近の指導者の交代は戦略的方向性に影響を与え、ガバナンス構造を強化し、将来の業績に影響を与える可能性がある。同社の収益は年率13.3%で成長し、サウジ市場全体の0.3%の縮小を上回ると予想される。

- サウジ・ペーパー・マニュファクチャリングの業績に関する詳しい見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社のバリュエーション・レポートでは、サウジ・ペーパー・マニュファクチャリングの株価が割高で取引されている可能性を明らかにしています。

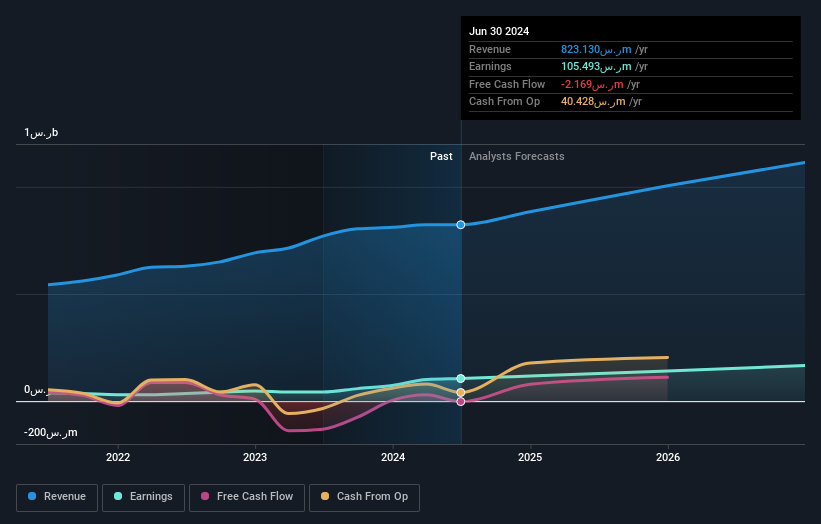

スリランカ・アグロインダストリー (SET:STA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Sri Trang Agro-Industry Public Company Limited は、天然ゴム製品の製造・販売事業を展開し、タイ、中国、米国、シンガポール、日本、その他世界各地の市場にサービスを提供している。

事業内容主な収益は、手袋(206.3億バーツ)、天然ゴム(688.9億バーツ)の2部門。

インサイダー保有率:21.3

収益成長率予想:年率72.9

Sri Trang Agro-Industry社は、3億2970万バーツの純損失を計上し、前年の利益とは対照的に厳しい局面を迎えている。この後退にもかかわらず、同社は配当を維持しており、最近、総額15億4,000万バーツの配当を確認した。3年以内に黒字化すると予想され、年率14.2%の収益成長はタイの市場平均6.6%を上回ると予想される。しかし、配当は現在のところ利益やキャッシュフローに十分に支えられておらず、予想自己資本利益率は4.8%と低い。

- 当社の包括的なアナリスト予想レポートで、Sri Trang Agro-Industryの複雑さをナビゲートしてください。

- 最新の評価レポートを確認すると、Sri Trang Agro-Industryの株価は悲観的すぎるかもしれない。

これからどこへ?

- もっと宝石を解き放て! 当社の「インサイダー 保有 率の高い急成長企業」スクリーナーが、さらに1489社を発掘しました。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、決して不意打ちを食らうことがないようにしましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Saudi Paper Manufacturing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.