STOXX Europe 600 Indexのような指数が上昇し、欧州市場が回復の兆しを見せる中、投資家は、成長の可能性と強力なコーポレート・ガバナンスを兼ね備えた投資機会を強く求めています。このような状況において、ユーロネクスト・アムステルダムに上場しているインサイダー保有比率の高い企業は特に魅力的です。インサイダー保有比率が高いと、経営陣と株主の利害が一致することが多く、市場環境が変動する中で長期的な価値創造が促進されるからです。

オランダのインサイダー保有率の高い成長企業トップ 5

| 企業名 | インサイダー保有率 | 収益成長率 |

| ベネボレンタイ (ENXTAM:BAI) | 27.8% | 62.8% |

| エンビプコ・ホールディング (ENXTAM:ENVI) | 15.6% | 68.9% |

| エブスコ・ホールディング (ENXTAM:EBUS) | 34% | 97.8% |

| モーターク (ENXTAM:MTRK) | 35.8% | 105.8% |

| ベーシック・フィット (ENXTAM:BFIT) | 12% | 66.1% |

| ポストNL (ENXTAM:PNL) | 30.8% | 24.2% |

インサイダー保有率の高い急成長中のユーロネクスト・アムステルダム企業のスクリーナーから6銘柄の全リストを見るにはここをクリックしてください。

ここでは、このスクリーナーから、当社が推奨する銘柄の一部を紹介する。

ベーシック・フィット (ENXTAM:BFIT)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

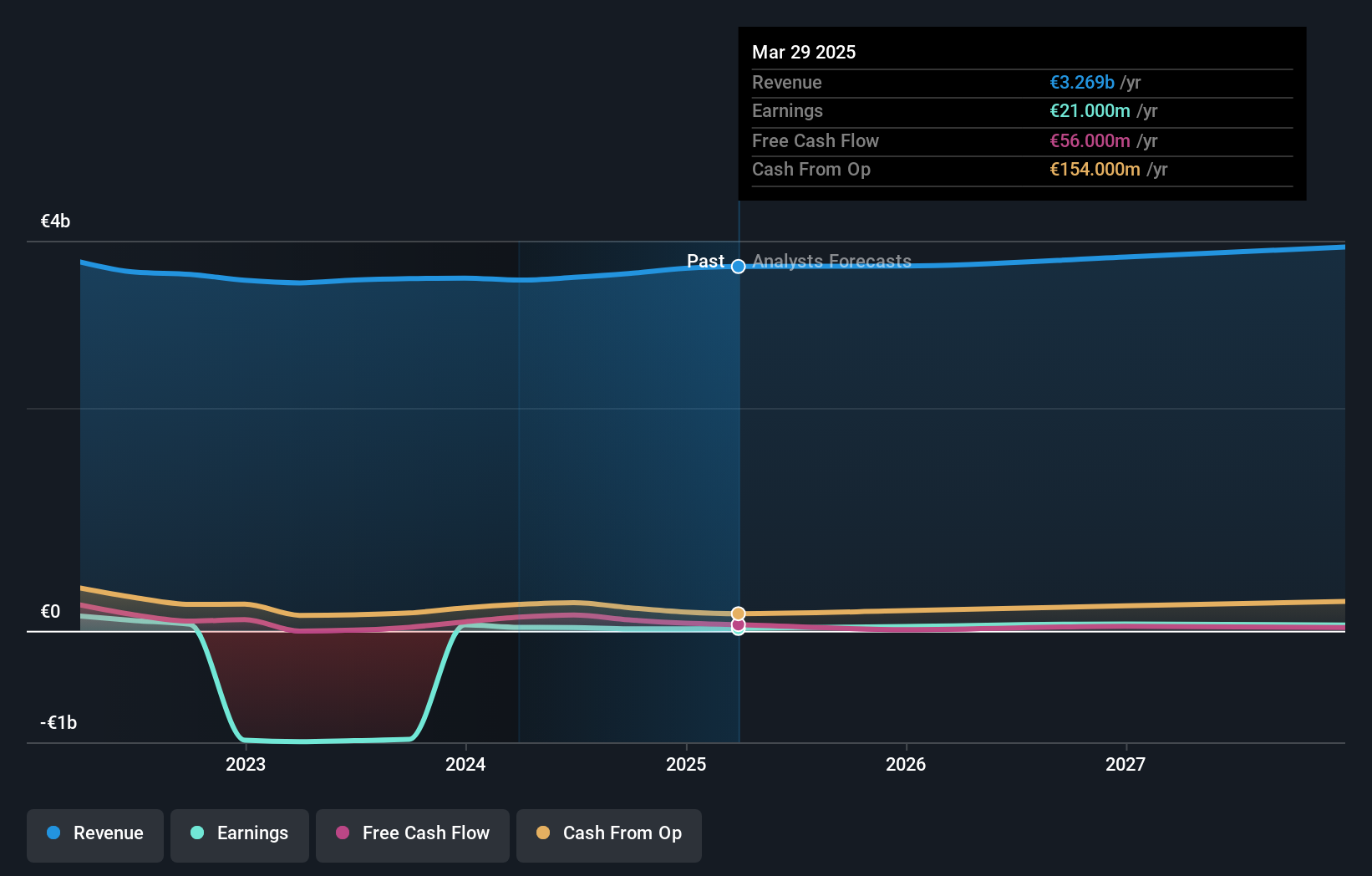

概要Basic-Fit N.V.はヨーロッパ全土でフィットネスクラブチェーンを運営し、時価総額は約13億2000万ユーロ。

事業内容同社は主にベネルクス地域のフィットネスクラブ(4億7,904万ユーロ)、フランス、スペイン、ドイツのフィットネスクラブ(5億6,821万ユーロ)から収益をあげている。

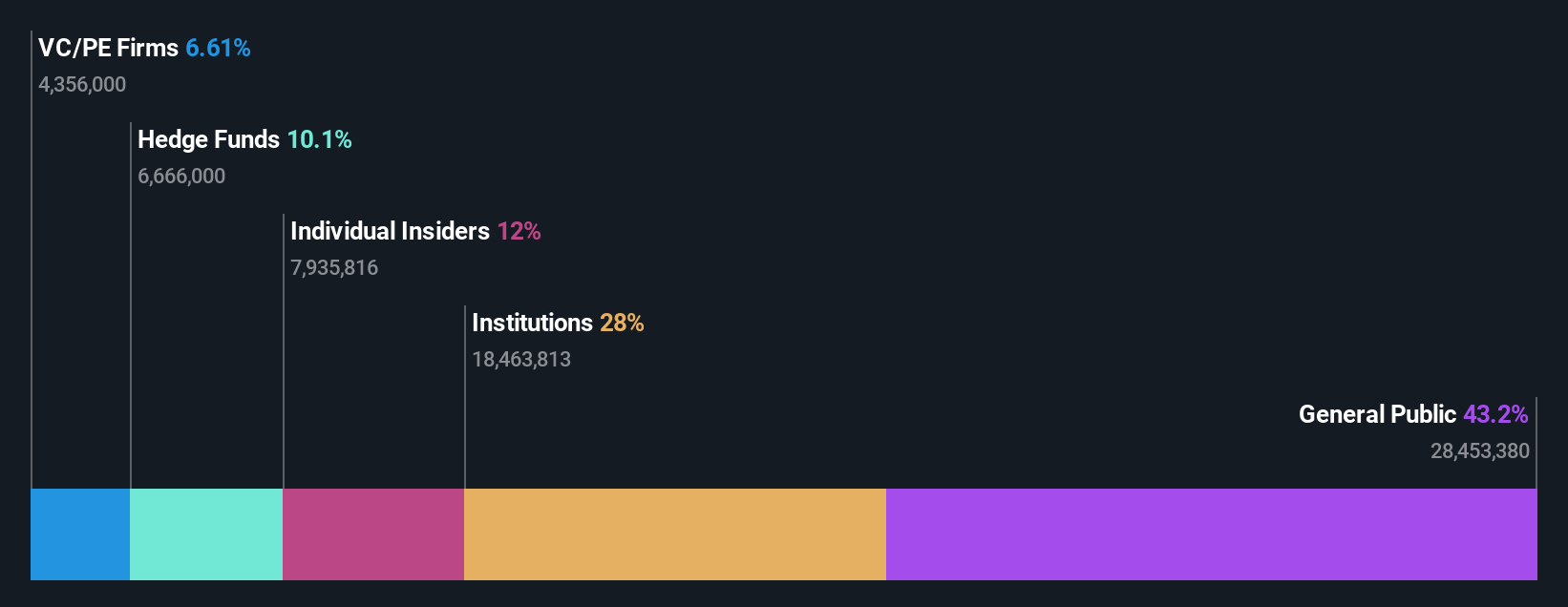

インサイダー保有率12%

オランダの著名なジムチェーン、ベーシックフィットは、オランダ市場の9.7%を上回る年間14.9%の増収で、大きな成長が見込まれている。アナリストは、株価が65.8%上昇する可能性があると予想し、年間66.07%の利益成長を予測している。最近のインサイダー買いは小幅だが、3年以内の黒字化と26.7%という高いROE(株主資本利益率)の予測は、いくつかの課題がある中で同社の力強い成長見通しを強調している。

- この成長レポートで、Basic-Fit株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的な評価レポートでは、Basic-Fitの株価が財務状況によって正当化されるよりも高い可能性を指摘しています。

MotorK (ENXTAM:MTRK)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要MotorK plcは、イタリア、スペイン、フランス、ドイツ、ベネルクス連合で自動車小売業界向けのSaaS(Software-as-a-Service)ソリューションのプロバイダーとして事業を展開しており、時価総額は約2億7,392万ユーロです。

事業内容同社は、主にソフトウェアおよびプログラミング部門を通じて4,294万ユーロの収益をあげている。

インサイダー所有率35.8%

MotorK plcは、四半期収益が1,125万ユーロと若干落ち込んだものの、オランダ市場の9.7%を大幅に上回る年間24%の収益増加が見込まれ、力強い成長を遂げる態勢を整えている。市場平均を上回る成長予測を反映し、同社は3年以内に黒字化を達成する見込みだ。ヘレン・プロトパパスの就任やマウロ・プレトラーニの退社など、最近の経営陣の交代は、ダイナミックな経営環境を裏付けている。しかし、過去1年間の株主希薄化は依然として懸念材料である。

ポストNL (ENXTAM:PNL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要PostNL N.V.は、オランダ国内、ヨーロッパのその他の地域、および国際的な企業や消費者にサービスを提供する郵便およびロジスティクス・サービス・プロバイダーで、時価総額はおよそ6億6,000万ユーロです。

事業内容同社の売上は主にオランダ国内の小包および郵便サービスによるもので、それぞれ22.5億ユーロと13.5億ユーロを計上。

インサイダー保有率30.8%

PostNLは、売上高が7億6,300万ユーロ、純損失が2,000万ユーロと厳しい四半期となったが、今後3年間で毎年24.23%の大幅な利益成長が見込まれている。この成長率はオランダ市場の予想17.7%を上回る。このような可能性があるにもかかわらず、同社の収益成長率の予想は年率3.4%と、市場の9.7%に比べ遅れをとっている。さらに、PostNLは高水準の負債に直面しているが、過去1年間は株主の希薄化を行っておらず、最近では財務体質の強化を目的とした持続可能な債券の募集により2億9,867万ユーロを調達している。

アイデアを行動に移す

- ここをクリックすると、インサイダー保有率の高い急成長中のユーロネクスト・アムステルダム企業6社の完全なインデックスにアクセスできます。

- これらの企業の株式をお持ちですか?Simply Wall Stでポートフォリオを設定し、シームレスに投資を追跡し、ポートフォリオのパフォーマンスに関する個別の最新情報を受け取りましょう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

代替機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Basic-Fit が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.