Stock Analysis

最近の経済データに対する世界市場の反応はまちまちですが、オランダ市場は成長機会を求める投資家の注目の的となっています。この2024年5月のユーロネクスト・アムステルダムのスポットライトでは、インサイダー保有率の高い企業にスポットを当てています。この特徴は、しばしば強力なガバナンスや株主と経営陣の利害の一致と関連しており、現在の経済情勢では特に魅力的です。

オランダのインサイダー保有率の高い成長企業トップ5

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| エンヴィプコ・ホールディング (ENXTAM:ENVI) | 15.1% | 67.8% |

| エブスコ・ホールディング (ENXTAM:EBUS) | 31.4% | 115.2% |

| モーターク (ENXTAM:MTRK) | 35.8% | 105.8% |

| ベーシックフィット (ENXTAM:BFIT) | 12% | 66.1% |

| ポストNL (ENXTAM:PNL) | 30.8% | 24.3% |

インサイダー保有率の高い急成長中のユーロネクスト・アムステルダム企業のスクリーナーから5銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーンによって選別された銘柄をご紹介します。

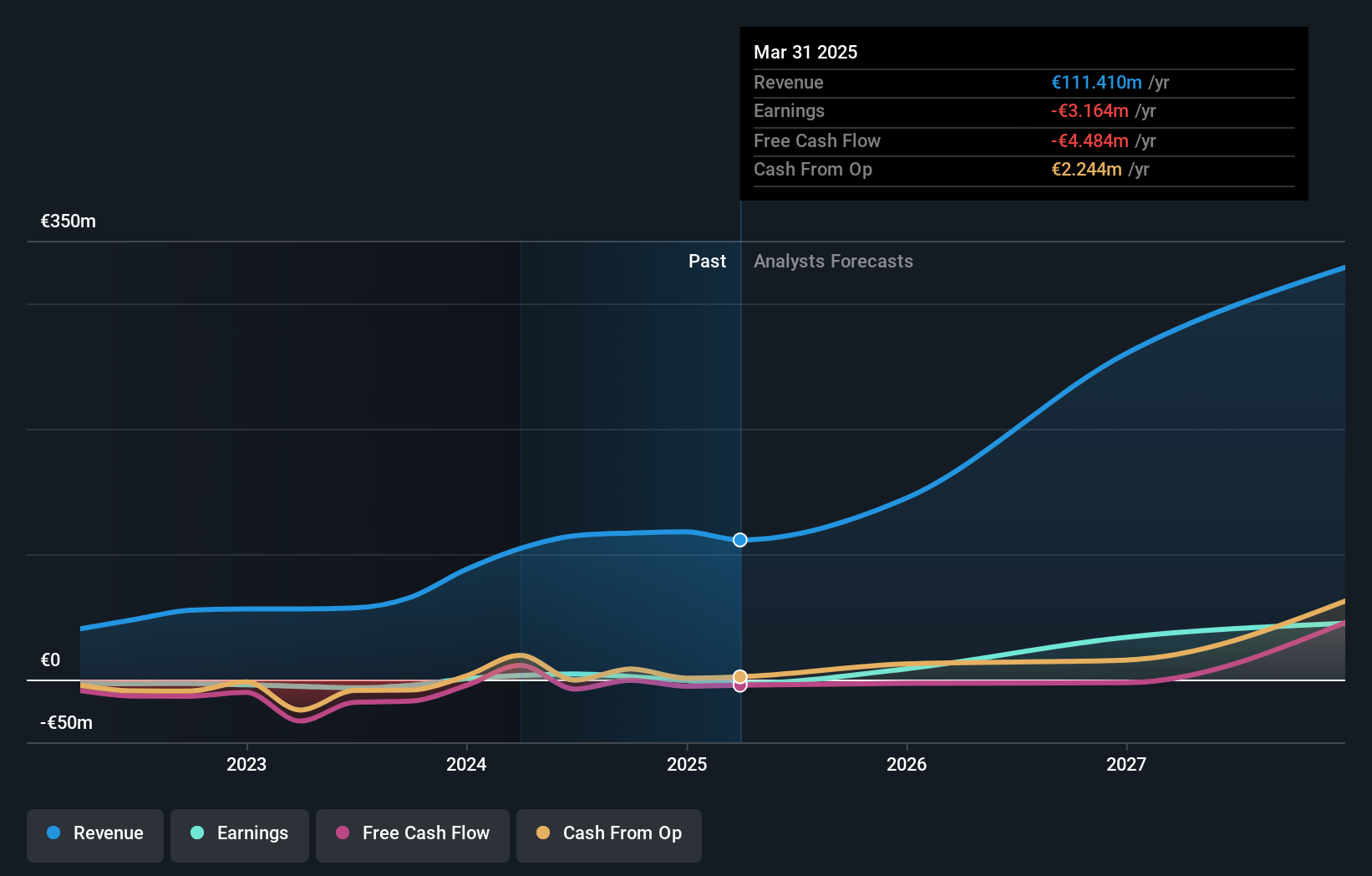

エンヴィプコ・ホールディング (ENXTAM:ENVI)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要エンビプコ・ホールディングN.V.は、使用済み飲料容器をリサイクルする逆自動販売機の設計、開発、製造、販売またはリースに特化し、主にオランダ、北米、ヨーロッパの市場にサービスを提供しており、時価総額は約3億6,922万ユーロです。

事業内容同社は、オランダ、北米、ヨーロッパ全域で、使用済み飲料容器のリサイクル用逆自動販売機の設計、開発、製造、販売、リースを行うことで収益をあげている。

インサイダー保有率15.1%

エンビプコ・ホールディングN.V.は最新の決算で力強い回復を見せ、大幅な売上増を報告し、昨年度中に純損失から黒字に転換した。過去1年間に株主の希薄化を経験したにもかかわらず、同社の収益は毎年67.79%成長する見込みで、オランダ市場を大きく上回る。しかし、同社は推定公正価値より74.9%低い価格で取引されており、株価の変動が激しいため、インサイダー保有率の高い成長企業に安定性を求める潜在的投資家は懸念を抱くかもしれない。

- エンビプコ・ホールディングの将来の成長に関する詳細な分析レポートをご覧になりたい方は、ここをクリックしてください。

- 当社の評価レポートは、エンビプコ・ホールディングが過大評価されている可能性を示しています。

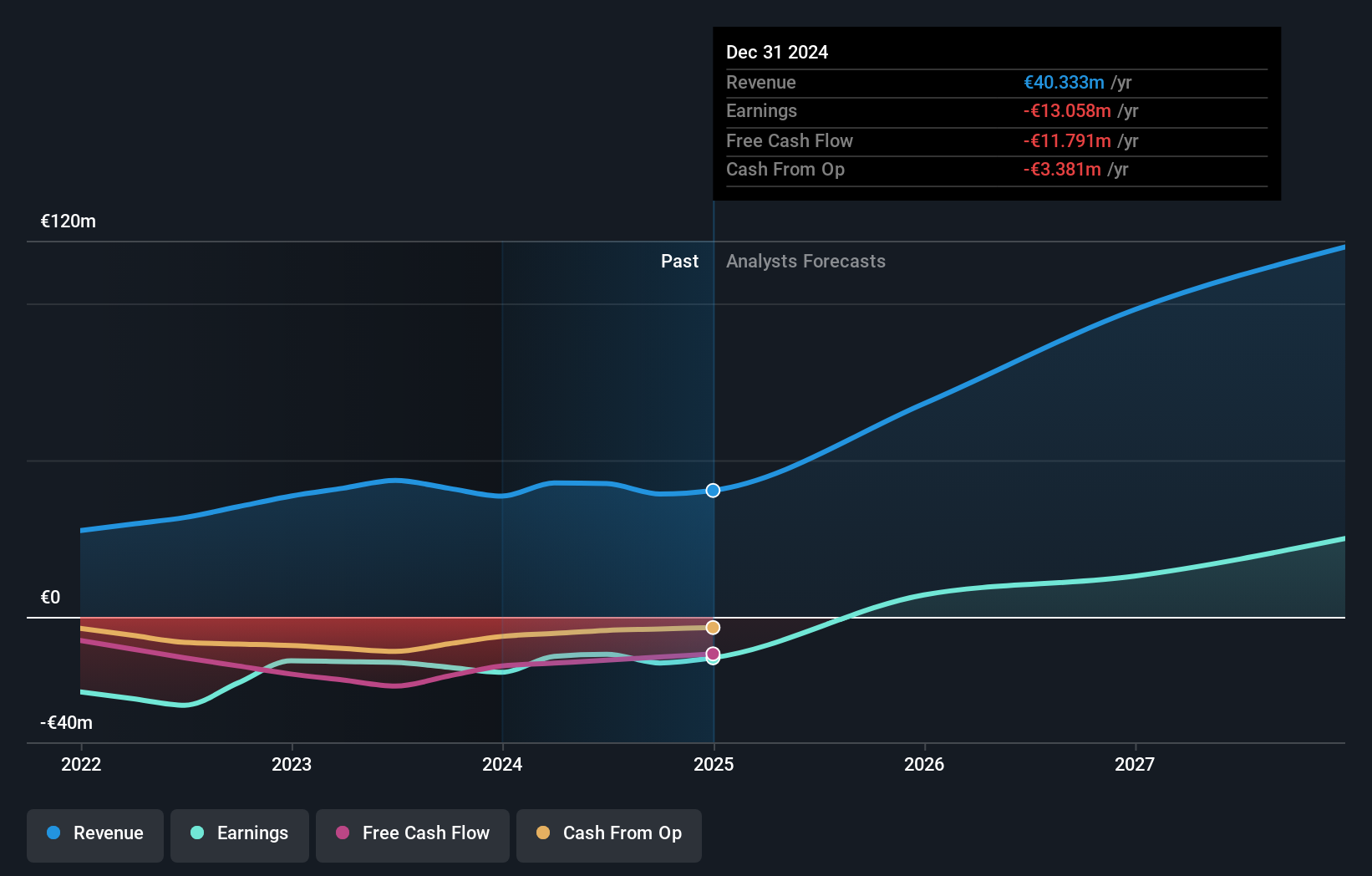

MotorK (ENXTAM:MTRK)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要MotorK plcは、イタリア、スペイン、フランス、ドイツ、ベネルクス連合で自動車小売業界向けのSaaS(Software-as-a-Service)ソリューションのプロバイダーとして事業を展開しており、時価総額は約2億7,034万ユーロです。

事業内容同社は、主にソフトウェアおよびプログラミング部門を通じて4,294万ユーロの収益をあげている。

インサイダー所有率35.8%

MotorKはオランダの成長企業で、インサイダー保有率は高いが、最近の業績では四半期売上高が前年同期の1,143万ユーロから1,125万ユーロに微減し、厳しい局面を迎えている。にもかかわらず、年間売上高は3,855万ユーロから4,294万ユーロに増加したが、純損失は前回の728万ユーロから1,325万ユーロに拡大した。同社は、2024年度のコミット年間経常収益が5,000万ユーロに達する見込みで、大幅な成長を見込んでおり、予測では年率24%の堅調な収益成長と3年以内の黒字化を示唆しており、平均的な市場予測を大幅に上回っている。

- MotorKの可能性については、当社の収益成長レポートで詳しくご覧ください。

- 当社の包括的なバリュエーション・レポートは、MotorKがその財務内容によって正当化される可能性よりも高い価格で取引されている可能性を提起している。

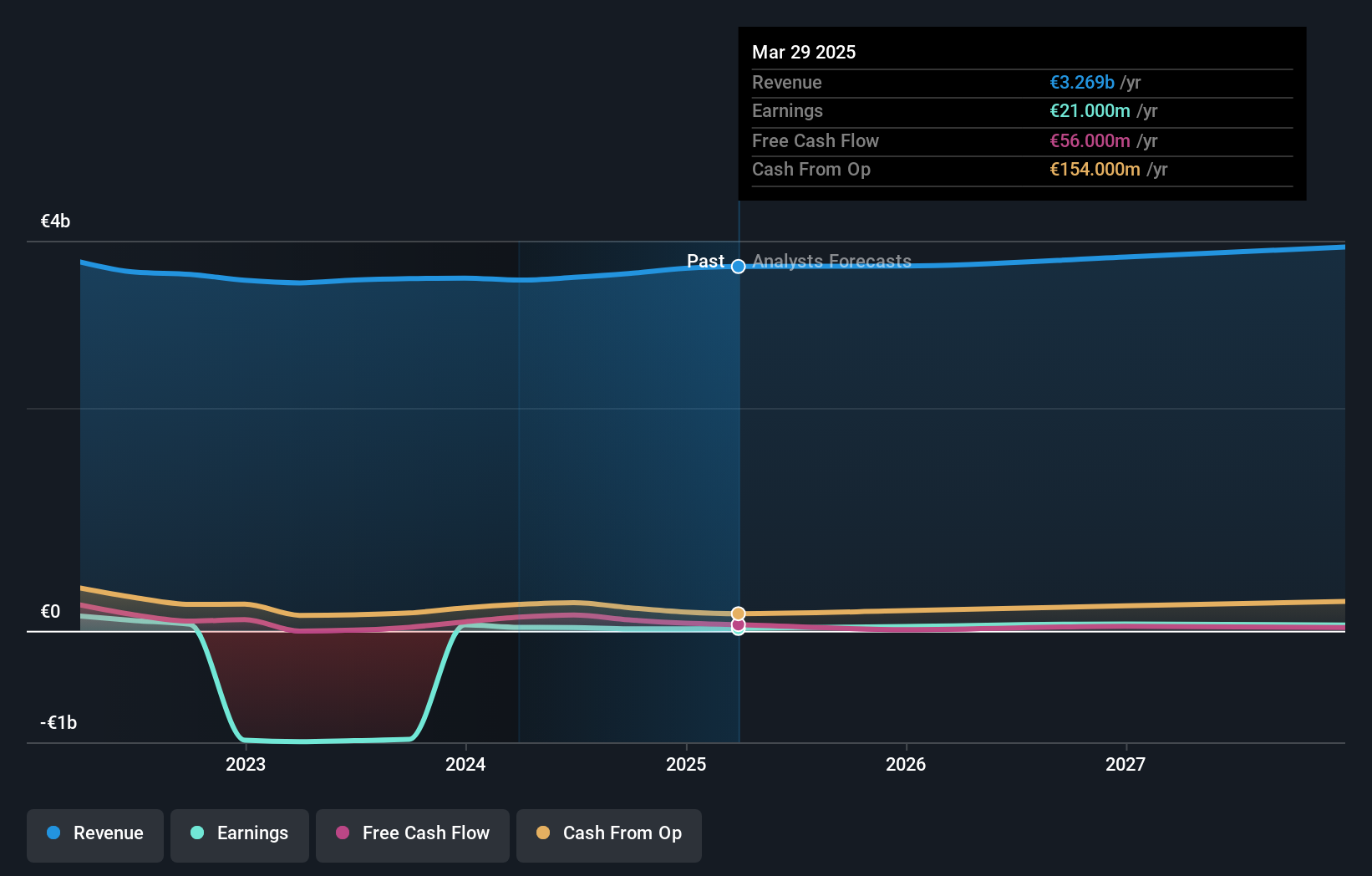

ポストNL (ENXTAM:PNL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要PostNL N.V.は、オランダ、ヨーロッパ、そして世界中で郵便およびロジスティクスサービスを提供しており、時価総額は約0.63億ユーロです。

事業内容同社は主に2つのセグメントを通じて収益を上げている:パッケージ(22.5億ユーロ)とオランダ郵便(13.5億ユーロ)。

インサイダー保有率30.8%

PostNLはオランダの企業で、毎年24.3%の大幅な収益成長が予想され、現地市場の平均を上回るとみられている。この有望な見通しにもかかわらず、同社は高水準の負債や株主の希薄化の歴史などの課題に直面している。最近、PostNLは通年の正規化EBITを8,000万ユーロから1億1,000万ユーロと予想したが、2024年第1四半期には2,000万ユーロの純損失を計上した。同社はまた、最近の損失にもかかわらず、配当案で株主への価値還元に引き続き取り組んでいる。

主な要点

- ここをクリックして、インサイダー保有率の高い急成長ユーロネクスト・アムステルダム企業リスト5社を詳しくご覧ください。

- これらの銘柄に関心がありますか?直感的なツールで投資成果を最適化できるSimply Wall Stのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.