Stock Analysis

欧州の主要株価指数のまちまちのパフォーマンスと国債利回りの上昇を背景に、ユーロネクスト・アムステルダムは、インサイダー保有率の高い成長企業に関心のある投資家にとって興味深い状況を提示している。このような銘柄は、特にこのような不透明な経済状況において、会社を最もよく知る人々のコミットメントを示唆し、株主と彼らの利害を密接に一致させることが多い。

オランダのインサイダー保有率の高い成長企業トップ5

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ベネボレンタイ (ENXTAM:BAI) | 27.8% | 62.8% |

| エンビプコ・ホールディング (ENXTAM:ENVI) | 16% | 68.9% |

| エブスコ・ホールディング (ENXTAM:EBUS) | 33.2% | 114.0% |

| モーターク (ENXTAM:MTRK) | 35.8% | 105.8% |

| ベーシック・フィット (ENXTAM:BFIT) | 12% | 66.1% |

| ポストNL (ENXTAM:PNL) | 30.8% | 24% |

インサイダー保有率の高い急成長ユーロネクスト・アムステルダム企業のスクリーナーから6銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーンによって選別された銘柄をご紹介します。

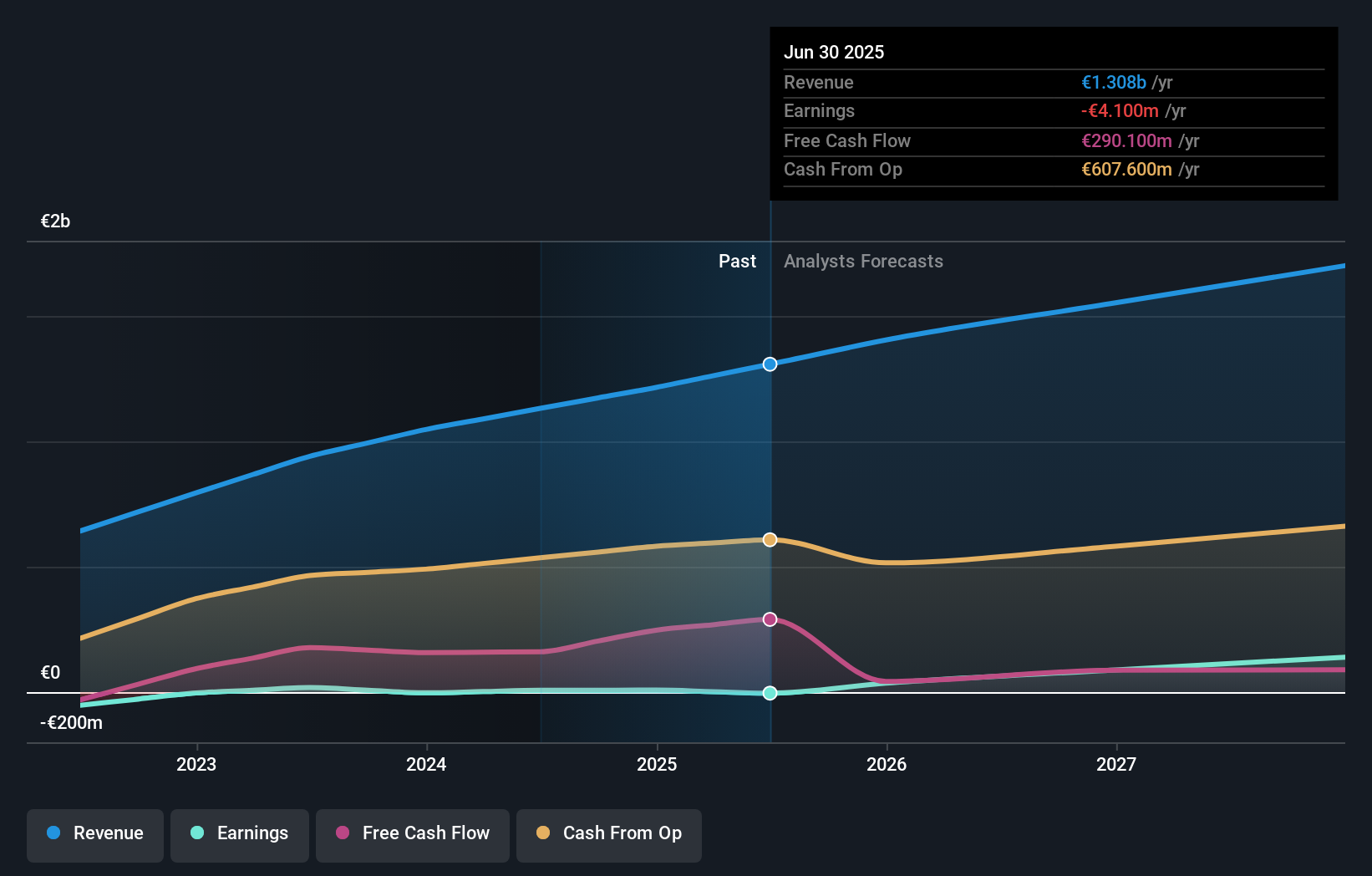

ベーシック・フィット (ENXTAM:BFIT)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要Basic-Fit N.V.は子会社と共にフィットネスクラブチェーンを運営し、時価総額は約13億4,000万ユーロ。

事業内容同社は主に2つの地域セグメントから収益をあげている。ベネルクス諸国は4億7,904万ユーロ、フランス、スペイン、ドイツは5億6,821万ユーロの収益をあげている。

インサイダー保有率12%

ベーシック・フィットは著しい成長を遂げ、3年以内に黒字化すると予想され、年間利益は66.07%増加する。この成長は市場の平均予想を上回る。さらに、売上高はオランダ市場の9.8%を上回る年間14.9%の増加が予測されている。インサイダーの動きを見ると、大量ではないが、最近は売りより買いが多い。アナリストの予測では、株価は63.8%上昇する可能性があり、3年後の予想ROEは26.7%と印象的な数字となっている。

- 当社の徹底的な成長予測レポートで、Basic-Fitの詳細をご覧ください。

- 当社の包括的なバリュエーション・レポートは、Basic-Fitがその財務内容によって正当化される可能性よりも高値で取引されている可能性を提起している。

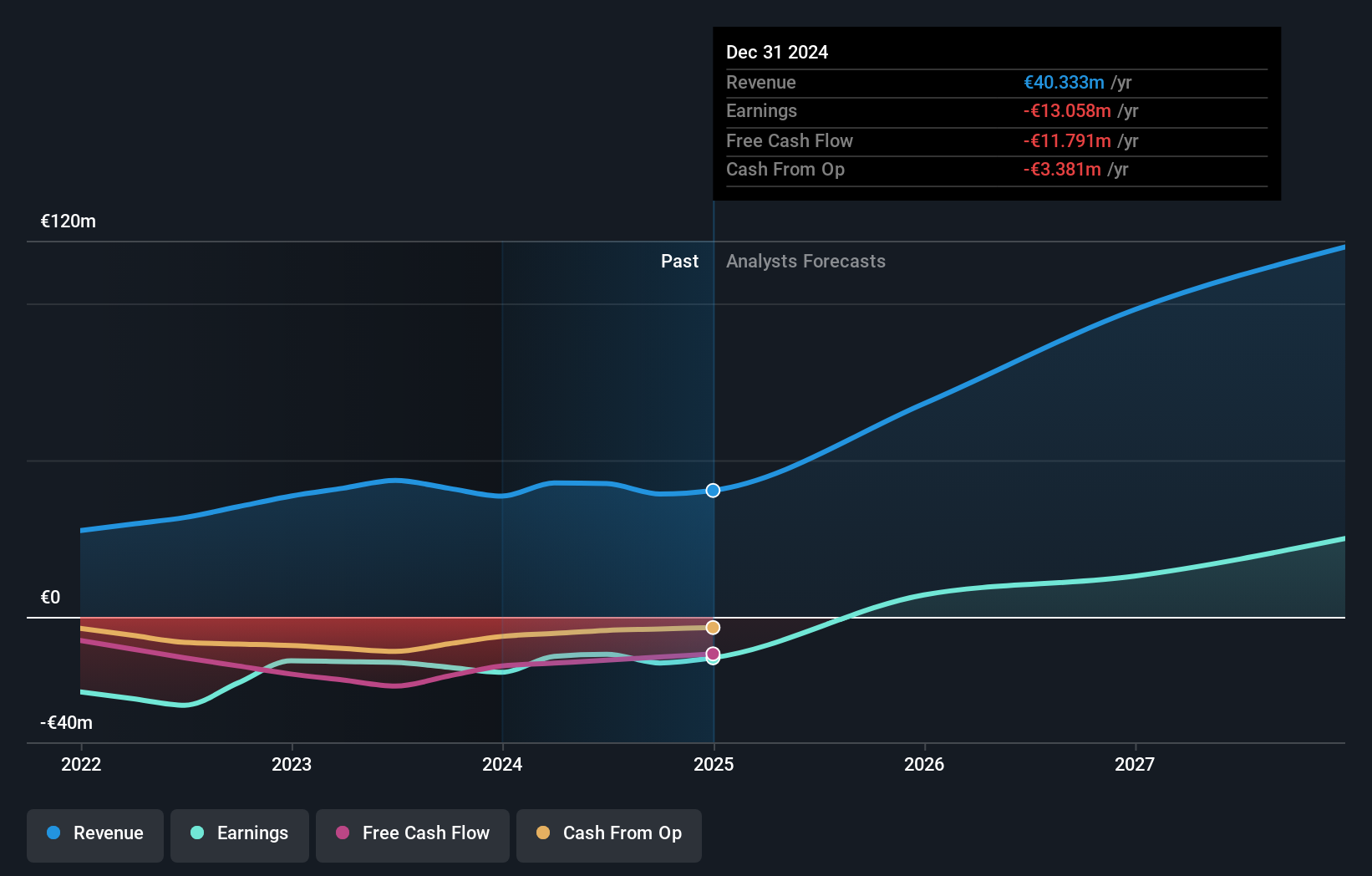

MotorK (ENXTAM:MTRK)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要MotorK plcは、イタリア、スペイン、フランス、ドイツ、ベネルクス連合で自動車小売業界向けのSaaSプロバイダーとして事業を展開しており、時価総額は約2億7,301万ユーロです。

事業内容同社は、主にソフトウェアおよびプログラミング部門を通じて4,294万ユーロの収益をあげている。

インサイダー所有率35.8%

MotorKは、オランダ市場の9.8%を大幅に上回る24%の年間収益成長率を予測し、アウトパフォームする。最近の株主希薄化にもかかわらず、利益は年間105.85%急増すると予想される。同社では最近、ヘレン・プロトパパスが取締役に就任し、役員の交代が行われた。しかし、MotorKは今後3年間は赤字が続くと予想され、過去3ヶ月のインサイダーによる売買が大幅に減少するなど、課題に直面している。

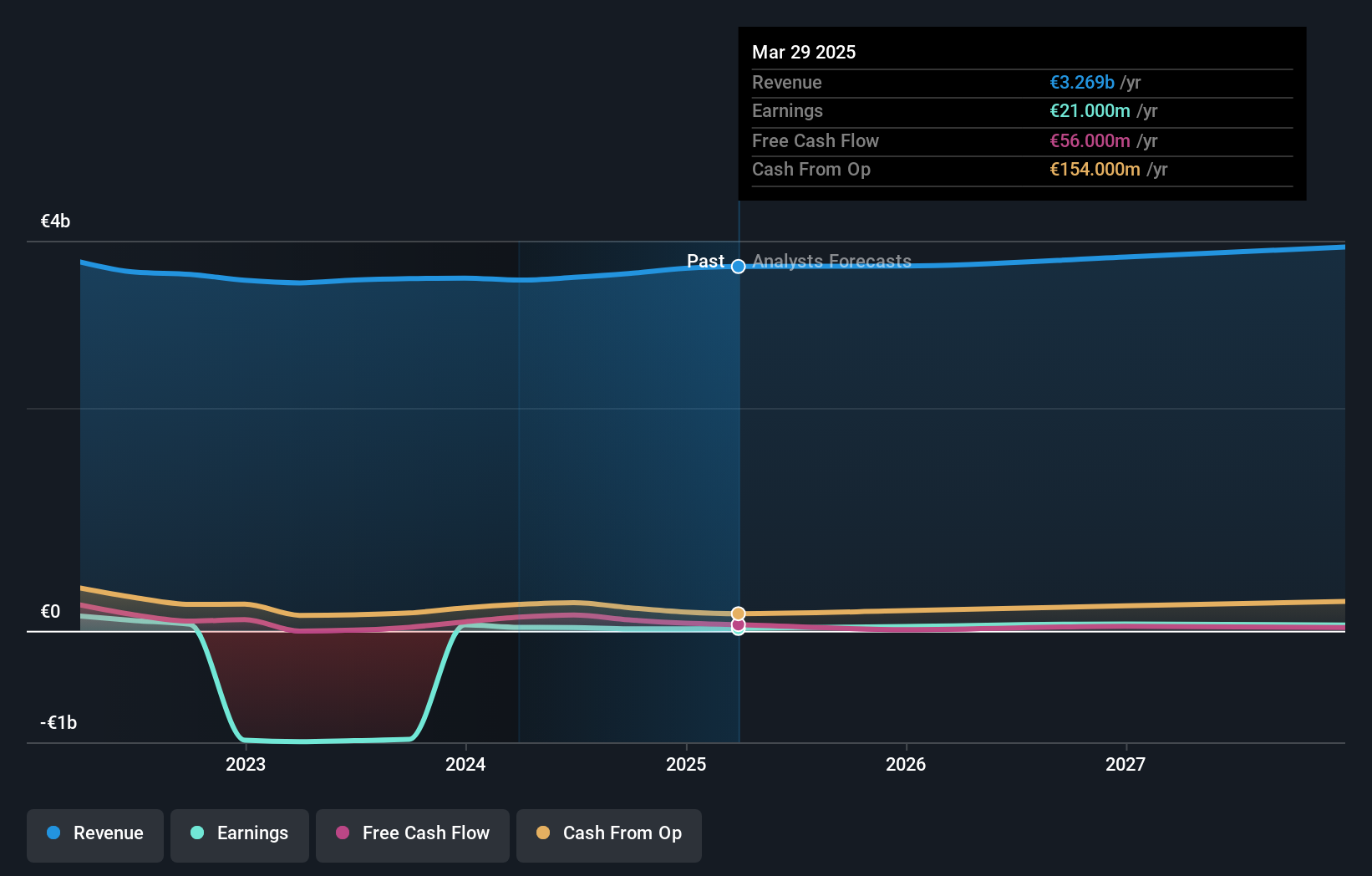

ポストNL (ENXTAM:PNL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要PostNL N.V.は、オランダ、欧州全域、および国際的な郵便・物流サービスプロバイダーとして事業を展開しており、時価総額は約0.64億ユーロです。

事業内容同社の売上は主にオランダの小包部門と郵便部門で、それぞれ22.5億ユーロと13.5億ユーロを生み出している。

インサイダー保有率30.8%

PostNLは、オランダのインサイダー保有率が高い成長企業としては目立たないが、オランダ市場の18%を上回る年率24%の大幅な利益成長が見込まれ、潜在力を示している。しかし、収益の伸びは年率3.3%と低迷しており、市場平均の9.8%を下回っている。最近の活動としては、2億9,867万ユーロの持続可能性連動債の募集や、8,000万ユーロから1億1,000万ユーロの間の正規化EBITを予想する通期業績ガイダンスの提示などがある。こうした見通しにもかかわらず、PostNLは昨年、高水準の負債と株主の希薄化に苦しんでいる。

まとめ

- このリンクをクリックすると、インサイダー保有率の高い急成長中のユーロネクスト・アムステルダム企業6社の全スペクトラムにアクセスできます。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるSimply Wall Stのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

オルタナティブ投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.