Stock Analysis

欧州主要株価指数のまちまちのパフォーマンスと国債利回りの上昇を背景に、オランダ市場は、高利回り配当銘柄を通じて安定した収益を求める投資家にとって、またとない機会を提供している。現在の経済環境を踏まえると、配当の信頼性が高く、持続的な配当が期待できる銘柄を選ぶことがより重要になる。

オランダの配当株トップ5

| 銘柄名 | 配当利回り | 配当評価 |

| アコモ (ENXTAM:ACOMO) | 6.62% | ★★★★★☆ |

| ABNアムロ銀行 (ENXTAM:ABN) | 9.64% | ★★★★☆☆ |

| ランスタッド (ENXTAM:RAND) | 5.33% | ★★★★☆☆ |

| シグニファイ (ENXTAM:LIGHT) | 6.57% | ★★★★☆☆ |

| コニンクライク・ハイマンス (ENXTAM:HEIJM) | 4.58% | ★★★★☆☆ |

| コニンクライクKPN (ENXTAM:KPN) | 4.16% | ★★★★☆☆ |

ユーロネクストのアムステルダム配当株スクリーニングの6銘柄の全リストを見るには、ここをクリックしてください。

スクリーナーからいくつかの優良銘柄を選んでみよう。

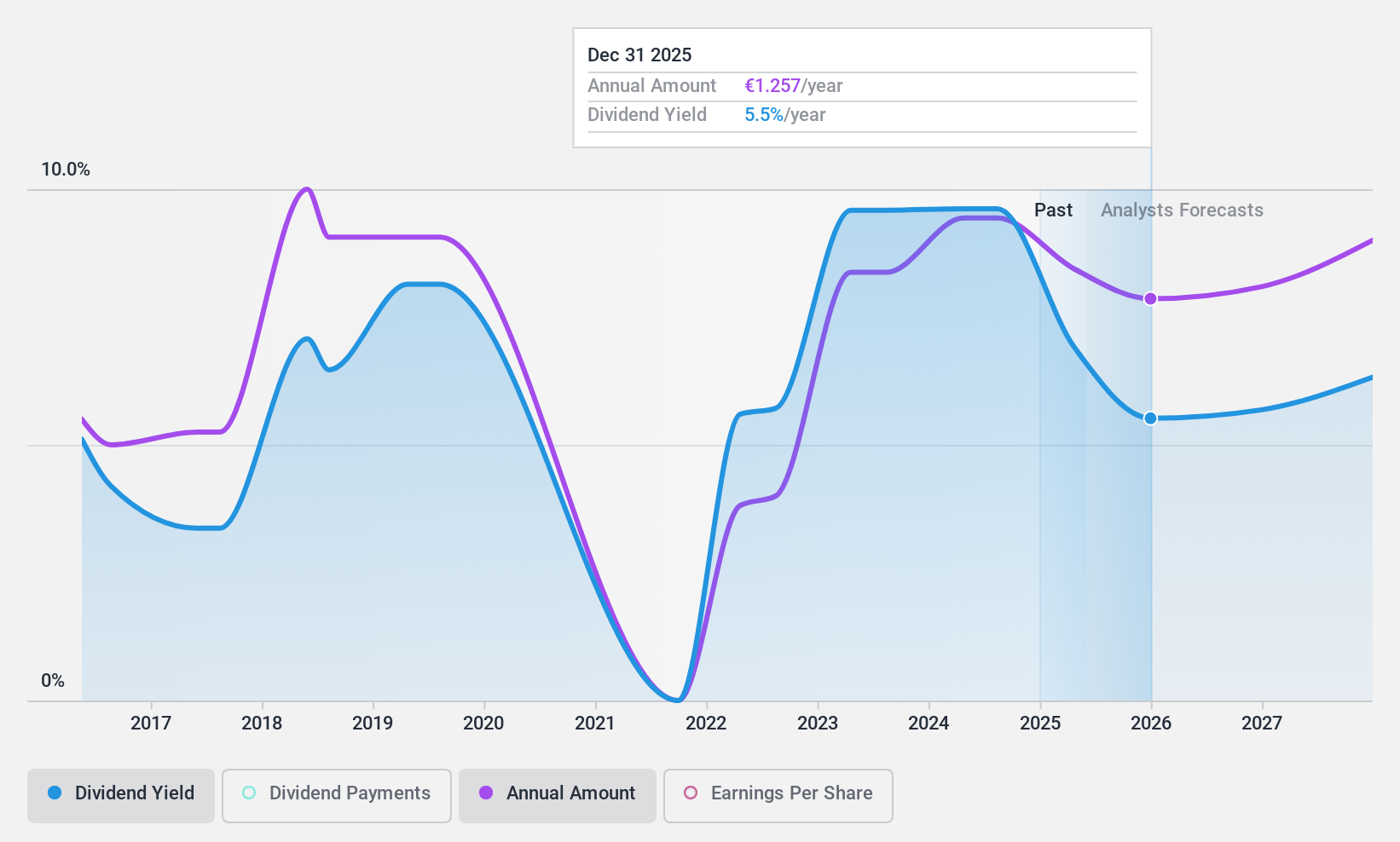

ABNアムロ銀行 (ENXTAM:ABN)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ABNアムロ・バンクN.V.は、オランダ国内および世界各地の個人、個人事業主、法人顧客に対し、様々な銀行商品や金融サービスを提供しており、時価総額は約130億5000万ユーロである。

業務内容ABNアムロ・バンクN.V.は、主にパーソナル&ビジネス・バンキング(40.7億ユーロ)、コーポレート・バンキング(35.0億ユーロ)、ウェルス・マネジメント(15.9億ユーロ)を通じて収益をあげている。

配当利回り:9.6

ABNアムロ・バンクの配当利回りは9.64%で、オランダの 配当支払企業の上位25%に位置し、47.9%という持続可能な 配当性向に支えられている。現在の収益カバレッジは堅固であるにもかかわらず、ABNの 配当は8年の歴史の中で不安定で、信頼できない成長パターンを示 してきた。ABNはウェルス・マネジメント部門を積極的に拡大し ており、最近では運用資産を大幅に増やすための買収を目 指している。しかし、今後3年間の収益は年平均11.1%減少すると予想されており、将来の配当の持続可能性に潜在的な課題を投げかけている。

- 当社の配当レポートをお読みいただき、ABNアムロ・バンクのパフォー マンスに関する詳細な見通しを得てください。

- 当社の評価レポートでは、ABNアムロ・バンクの株価が割安で取引されている可能性を明らかにしています。

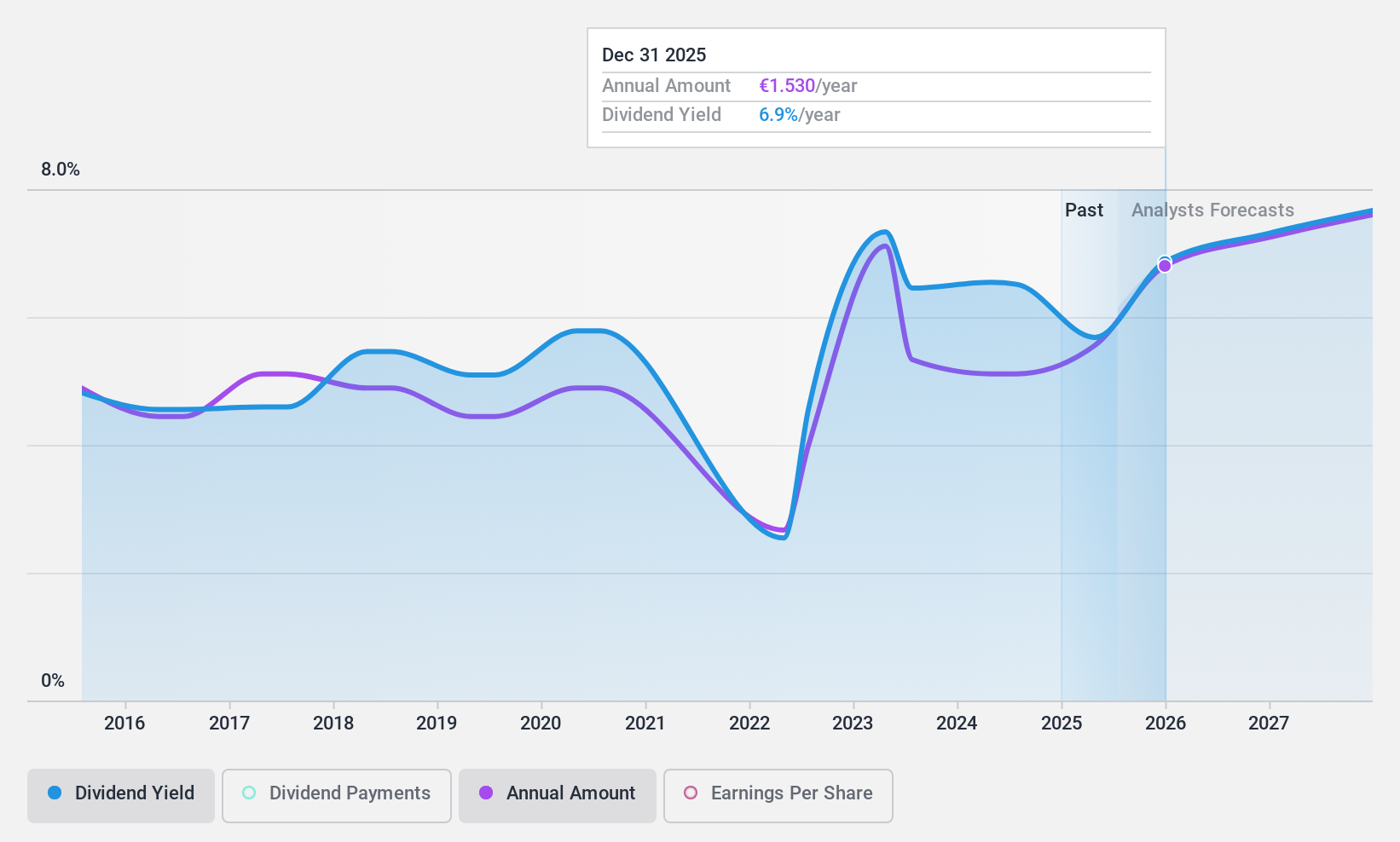

アコモ (ENXTAM:ACOMO)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Acomo N.V.は、欧州、北米、その他の世界市場において、食品・飲料業界向けに従来型および有機食品原料の調達、取引、加工、包装、流通を行う企業で、時価総額は約5億1,416万ユーロ。

事業内容アコモN.V.は、紅茶(1億2,062万ユーロ)、食用種子(2億5,729万ユーロ)、フード・ソリューション(2,407万ユーロ)、スパイス・ナッツ(4億2,996万ユーロ)、有機食材(4億3,638万ユーロ)など、さまざまなセグメントを通じて収益をあげている。

配当利回り:6.6

アコモの配当利回りは6.62%で、オランダ市場の上位25%に位置し、配当性向85.7%に支えられている。しかし、その配当の歴史は過去10年間の不安定な支払いと、最近の増加にもかかわらず信頼できない成長パターンを示している。推定公正価値より53.4%低い価格での取引は、潜在的な過小評価を示唆しているが、高水準の負債と過去の支払変動は、将来の配当の信頼性と成長の持続可能性に懸念を抱かせる可能性がある。

- ここをクリックし、アコモのダイナミクスを理解するための完全な配当分析レポートにアクセスしてください。

- 当社の最近のバリュエーションレポートに照らすと、アコモは推定値より遅れて取引されている可能性があるようだ。

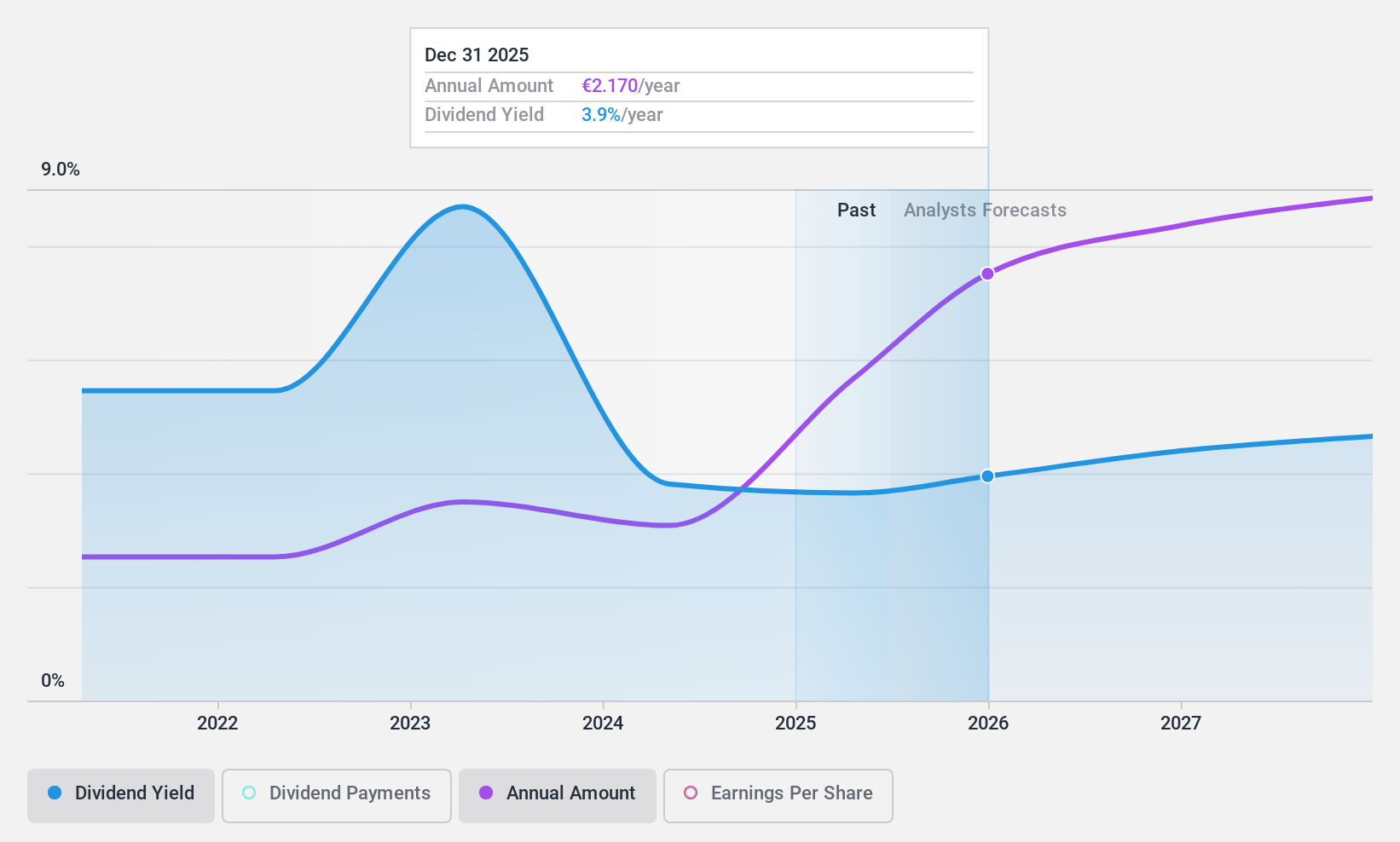

コニンクライク・ハイマンス (ENXTAM:HEIJM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Koninklijke Heijmans N.V. は、主にオランダで不動産開発、建設、インフラ分野で事業を展開しており、時価総額は約0.52億ユーロです。

事業内容Koninklijke Heijmans N.V.は、Real Estate(4億1179万ユーロ)、Van Wanrooij(1億2476万ユーロ)、Infrastructure Works(8億0300万ユーロ)、Construction & Technology(10億8000万ユーロ)など、複数の主要セグメントから収益を生み出している。

配当利回り:4.6

Koninklijke Heijmansの配当利回りは4.58%で、オランダ市場の上位4分の1の5.57%より低い。にもかかわらず、配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ37.1%と59%である。株価はフェアバリューに対して10%のディスカウントで取引されており、割安の可能性を示唆している。しかし、投資家はHEIJMの過去10年間の配当履歴が不安定で、配当の大幅な変動と信頼性の低い成長パターンが顕著であることに留意すべきである。

- この配当レポートで、Koninklijke Heijmans株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートによると、Koninklijke Heijmansの株価は割安の可能性があります。

次のステップ

- ユーロネクスト・アムステルダム配当金上位6銘柄の全ラインナップをこちらでご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリート(Simply Wall St)にリンクすることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.