最近の韓国市場は、年率4.3%のプラス成長を維持しているものの、先週は1.4%下落し、若干の下降を経験している。このような状況において、インサイダー保有率の高い企業は、その企業の可能性を最もよく知る人々の強い信頼を示し、期待される収益成長とよく一致していることが多いため、特に魅力的である。

韓国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| モデツアー・ネットワーク (KOSDAQ:A080160) | 12.4% | 45.6% |

| アルテオゲン (KOSDAQ:A196170) | 26.7% | 73.1% |

| パークシステムズ (KOSDAQ:A140860) | 33.1% | 35.8% |

| イノシミュレーション (KOSDAQ:A274400) | 28.2% | 112.5% |

| ユーティ (KOSDAQ:A179900) | 34.2% | 122.7% |

| インテックプラス(KOSDAQ:A064290) | 16.3% | 74.2% |

| ソジンシステム (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANAマイクロン (KOSDAQ:A067310) | 19.8% | 67.2% |

| エンケム (KOSDAQ:A348370) | 21.3% | 105.6% |

| テックウイング (KOSDAQ:A089030) | 18.7% | 102.5% |

インサイダー保有率の高いKRX急成長企業のスクリーニングから81銘柄の全リストを見るにはここをクリック。

スクリーニング銘柄の中から注目すべき銘柄をいくつか見てみよう。

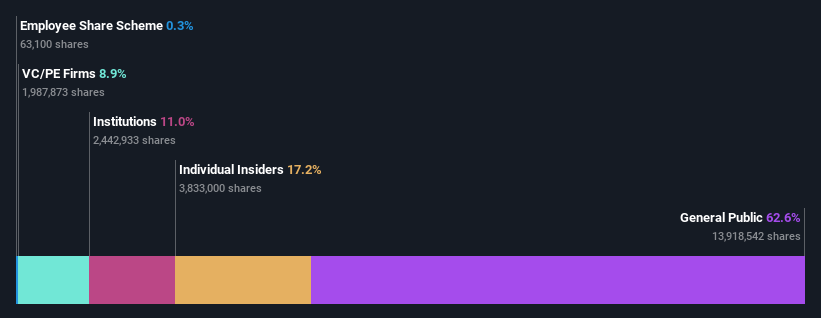

ピープル・アンド・テクノロジー (KOSDAQ:A137400)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要韓国企業である People & Technology Inc.は、コーティング、カレンダー、スリッター、オートメーションなど様々な機械サービスを提供することに特化しており、時価総額は約10億3000万₩。

事業内容同社は、コーティング、カレンダー、スリッター、オートメーションなど、多様な機械サービスを専門としている。

インサイダー保有率17.2%

収益成長予想年率30.8%。

韓国企業のピープル・アンド・テクノロジーは、昨年31.4% の増益を記録し、年間30.84% の成長が見込まれるなど、力強い成長を遂げている。売上高も国内平均10.2%に対し年率29.3%で市場を上回る。最近のインサイダー取引データがないにもかかわらず、アナリストは同社の株価が大幅に上昇する可能性を予測しており、約10.8%割安であることを示唆している。この財務プロフィールは、インサイダー保有率が高いセクターの中でその魅力を強調している。

- この成長レポートで、People & Technology株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートによると、People & Technologyの株価は割安側にある可能性が示唆されています。

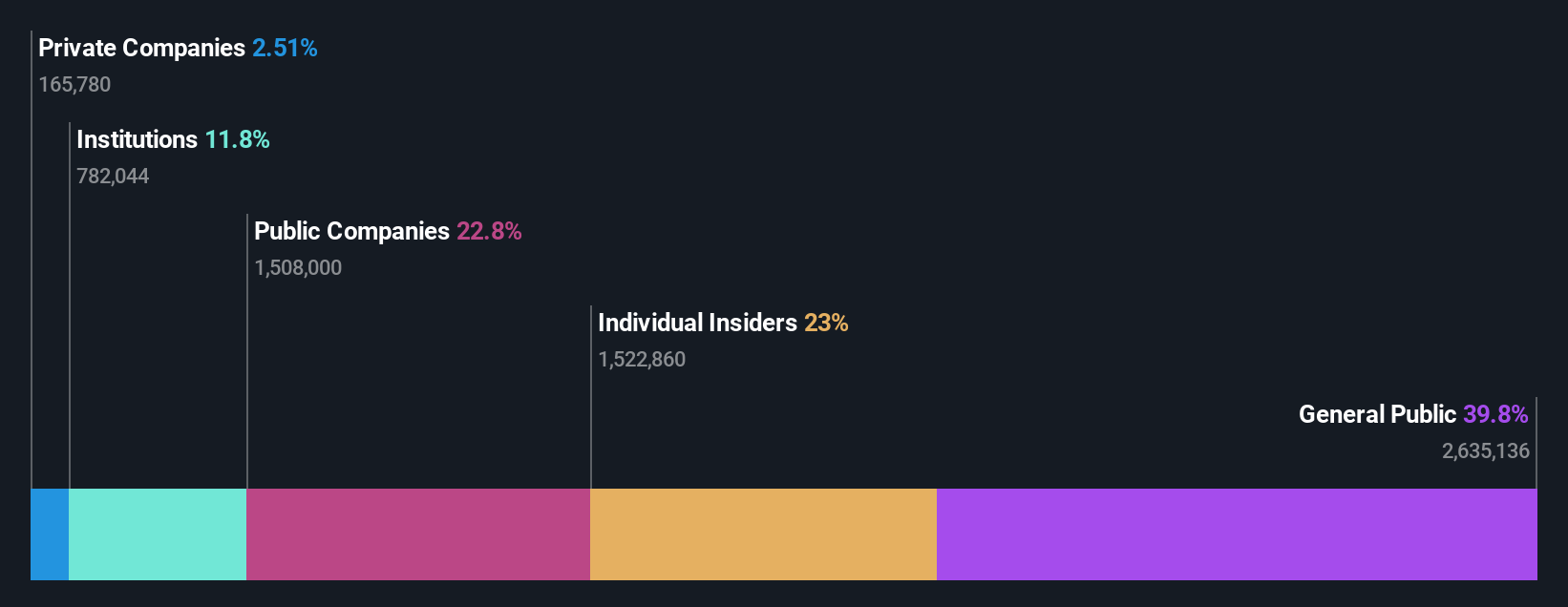

三和電気 (KOSE:A009470)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要三和電気は、電解コンデンサの製造に特化し、韓国国内市場および国際市場にサービスを提供しており、時価総額は約4,629億7,000万円である。

事業内容同社は主に、様々なグローバル市場における電解コンデンサの生産と販売から収益を得ている。

インサイダー保有率:23

収益成長予想年率50.6

韓国企業であるSamwha Electric Co., Ltd.は、年間売上高が19%、 年間利益が50.57%増加すると予測され、国内市場予測の10.2% と28%を上回る顕著な成長を遂げる。過去3ヵ月間の株価変動にもかかわらず、推定公正価値に対して7.7%のディスカウントで取引されている。3年後の予想株主資本利益率は31.6%で、最近のインサイダー取引はないにもかかわらず、経営効率の高さが際立っている。

- 当社の包括的なアナリスト予想レポートで、Samwha ElectricLtdの複雑さをナビゲートしてください。

- 当社の評価レポートでは、Samwha ElectricLtdの株式がプレミアムで取引されている可能性を明らかにしています。

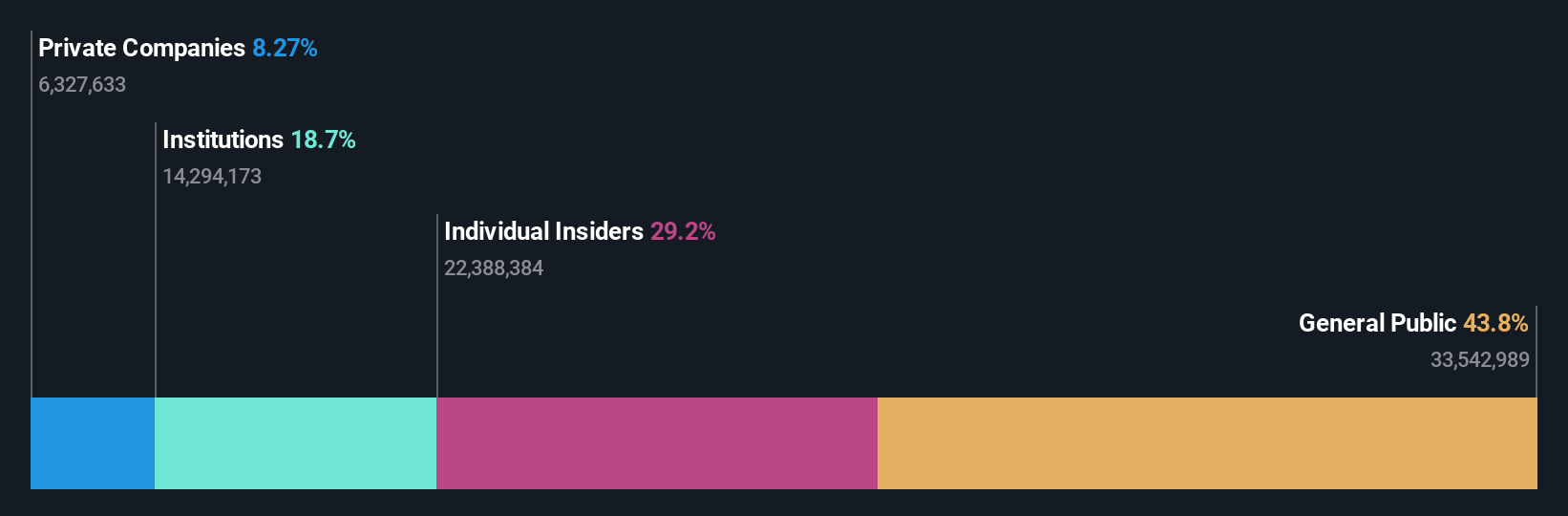

ロッテツアーデベロップメント (KOSE:A032350)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社ロッテツアーディベロプメントは、韓国で旅行・観光業を営んでおり、時価総額は約7,580億5,000万円です。

事業内容同社の収益は主に韓国における旅行・観光サービスから得られる。

インサイダー保有率:29.5

収益成長予想年率100.3

ロッテ観光開発(株)の2023年の売上高は、前年の1,836億7,000万韓国 ウォンから3,135億5,000万韓国ウォンへと大幅に増加し、好調な売上成長を示した。にもかかわらず、同社は2,022億2,000万KRWの大幅な純損失を計上し、前年の2,247億KRWの損失から改善した。今後の見通しとしては、売上高は年率16.4%の成長が見込まれ、韓国市場の予測10.2%を上回る。将来的なROEは4.2%程度と低水準にとどまる見込みだが、3年以内に黒字化し、年率100%を超える利益成長率を予測するなど、将来性を示している。

- ロッテツアーディベロプメントをより深く理解するために、完全な分析将来成長レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるロッテツアー開発の株式の潜在的な過小評価を指摘しています。

メイクイットハプン

- インサイダー保有比率の高い急成長KRX企業の中から、81の隠れた逸品をワンクリックでご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株価動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことはありません。

- 世界中の株式市場をナビゲートする無料ガイド、シンプリーウォールストリートで、情報に基づいた投資のパワーを引き出しましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Samwha ElectricLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.