Stock Analysis

韓国株式市場は、セクター別のパフォーマンスと広範な経済指標を反映し、最近2日間の連勝を止めた。KOSPIが2,780ポイントの大台を維持するなか、投資家は世界と国内からのさまざまなシグナルを見極め続けている。このような市場環境において、インサイダー保有率の高い成長企業は、不透明な経済状況の中、その企業を最もよく知る人からの信頼を示すことが多く、特に魅力的である。

韓国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルテオゲン (KOSDAQ:A196170) | 26.6% | 73.1% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ファインM-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| パークシステムズ (KOSDAQ:A140860) | 33.1% | 35.8% |

| ソジンシステム (KOSDAQ:A178320) | 26.4% | 48.1% |

| ユーティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| ヴーノ (コスダック:A338220) | 19.5% | 103.8% |

| HANAマイクロン (KOSDAQ:A067310) | 20% | 94.1% |

| インテックプラス (KOSDAQ:A064290) | 16.3% | 77.4% |

| テックウイング (KOSDAQ:A089030) | 18.7% | 118.2% |

インサイダー保有率の高いKRX急成長企業87銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

ITM半導体 (KOSDAQ:A084850)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要韓国に本社を置くITM Semiconductor Co., Ltd.は、二次電池用部品の製造・販売を世界的に専門としており、時価総額は約4,846億1,000万円。

事業内容同社は主に二次電池部品の製造と世界的な販売を行っている。

インサイダー保有率15%

収益成長予測年率60

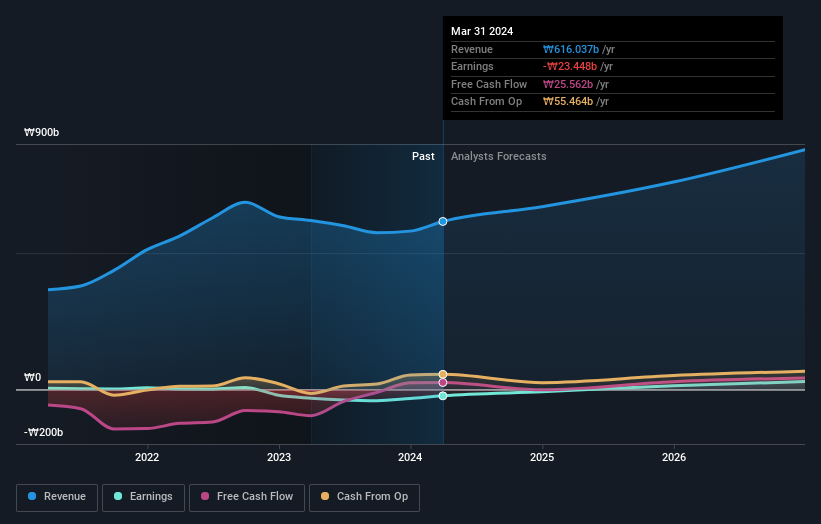

韓国企業のITM Semiconductorは、挑戦的でありながら実りの多い局面を迎えている。最近のインサイダー取引と自社株買いは経営陣の積極的な関与を示し、BJベンチャーズは150億韓国ウォン相当の株式を取得して持株比率を高めている。純損失は前年同期の135億5,000万ウォンから39億9,000万ウォンへと大幅に縮小し、売上高は9億1,206万ウォンとなったものの、同社の負債は営業キャッシュフローで十分にカバーされておらず、財務の脆弱性を反映している。しかし、ITMは毎年60%近く利益を伸ばし、3年以内に黒字に転換すると予想されており、市場の平均成長率予測を上回っている。

- クリックすると、ITM半導体の収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の包括的なバリュエーション・レポートは、ITM半導体がその財務状況によって正当化される可能性よりも低い価格である可能性を提起しています。

セルバスAI (KOSDAQ:A108860)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は韓国に本社を置く人工知能企業で、時価総額は約3,983億3,000万円です。

事業内容セルバスAIは、福祉機器(140億4,000万円)、人工知能ベースのテクノロジー(82億1,000万円)、医療機器の製造・販売(155億5,000万円)、電子辞書を含む人工知能アプリケーション・ソリューション(155億8,000万円)など、複数のセグメントを通じて収益を生み出している。

インサイダー保有率13.1%

利益成長率予想年率111.9

インサイダー保有率が高い韓国の成長企業セルバス・エーアイは、推定 公正価値より85.7%低い水準で取引されており、最近の株主希薄化にも かかわらず、潜在的に割安な機会を提供している。同社の収益成長率は年率45.1%と、市場平均の10.5% を大きく上回っている。2024年第1四半期の売上高は前年比2倍の272.4億ウォンで、純損失を計上したが、セルバスAIは3年以内に黒字化すると予想され、年間111.91%の利益成長率を見込んでいる。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Selvas AIのダイナミクスを理解してください。

- 当社がまとめたバリュエーション・レポートによると、Selvas AIの現在の株価はかなり控えめな可能性がある。

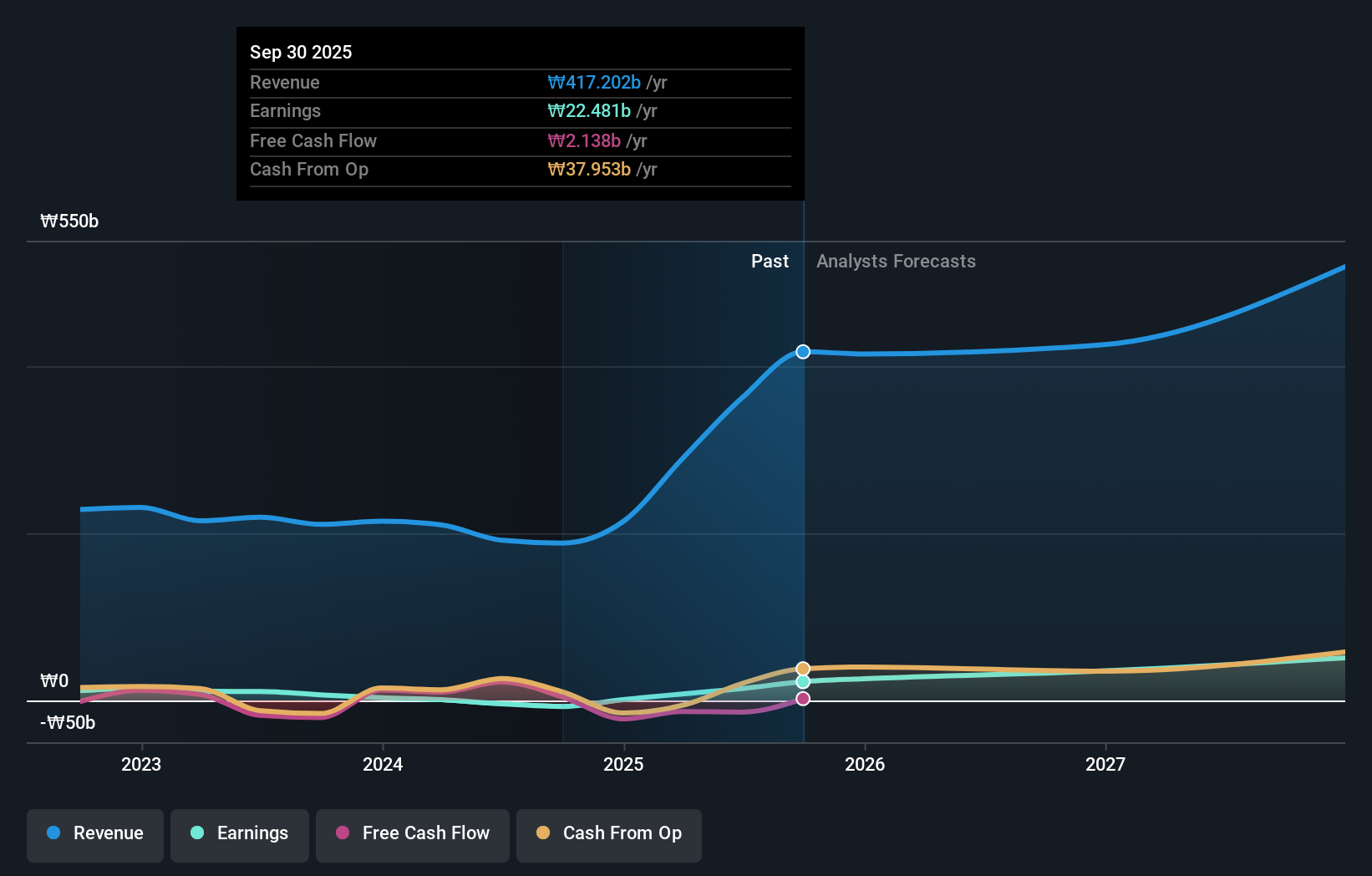

ディーアイ (KOSE:A003160)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要D.I Corporation は韓国に本社を置き、半導体検査装置の製造と国内外への供給に特化した企業で、時価総額は約₩6,888億5,000万円。

事業内容同社は、世界市場において半導体検査装置の製造と販売を専門としている。

インサイダー保有率32%

収益成長予想年率80.5

インサイダー保有率が高い韓国の成長企業D.I Corporationは、最近、事業拡大の可能性を探るため、転換社債で200億ウォンを調達した。同社の収益は年率38.1%で成長すると予想され、市場平均を大幅に上回る。この力強い成長予測と28.5%と予測される有望な株主資本利益率にもかかわらず、D.I.は、非常に不安定な株価や、昨年の5.1%からわずか0.4%という低い利益率などの課題に直面している。

優位に立つ

- インサイダー保有率の高い急成長KRX企業の中から、隠れた87の銘柄をワンクリックでご覧いただけます。

- これらの企業の株式をお持ちですか?あなたの持ち株をシンプリー・ウォールセントのポートフォリオに統合して、通知と詳細な株式レポートをご利用ください。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.