Stock Analysis

韓国市場は先週、3.3%の小幅な上昇を見せたが、過去1年間は比較的安定しており、年間29%の収益成長が見込まれている。このような背景から、配当株は、このような進化する市場環境の中で、潜在的な収入と成長機会を兼ね備えた銘柄を探している投資家にとって、特に魅力的な銘柄となり得る。

韓国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 起亜 (KOSE:A000270) | 4.61% | ★★★★★★ |

| NH投資証券(KOSE:A005940) | 6.71% | ★★★★★☆ |

| 新韓フィナンシャルグループ (KOSE:A055550) | 4.55% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A024110) | 7.33% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A030200) | 5.43% | ★★★★★☆ |

| ロッテファインケミカル (KOSE:A004000) | 4.33% | ★★★★★☆ |

| KBフィナンシャルグループ (KOSE:A105560) | 3.90% | ★★★★★☆ |

| キョンノン(KOSE:A002100) | 4.97% | ★★★★★☆ |

| 韓国鋳鉄管工業 (KOSE:A000970) | 6.02% | ★★★★☆☆ |

| サムヤン (KOSE:A145990) | 3.38% | ★★★★☆☆ |

ここをクリックすると、KRX配当トップ株スクリーナーの70銘柄の全リストが表示されます。

スクリーナーの結果から抜粋して検証する。

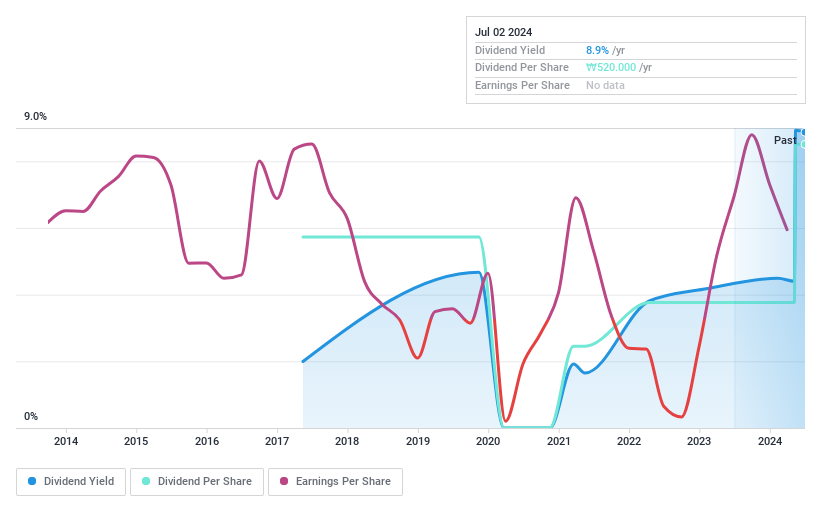

ドンス・カンパニーズ (KOSE:A026960)

Simply Wall St 配当評価:★★★★☆☆

概要食品、包装、茶、物流、輸出入などの分野で事業を展開するドン・スー・カンパニーズの時価総額は約₩1兆8,400億円。

事業内容食品、包装、茶葉、物流、輸出入など多様な分野から収益を上げている。

配当利回り:3.9

配当利回りは3.92%で、韓国の配当支払企業の上位25%に入る。配当を始めてからまだ6年しか経っていないが、配当は成長と安定を示している。配当性向は48.8%、現金配当性向は59.4%で、配当は利益とキャッシュフローの両方によって十分に支えられている。しかし、配当金支払いの歴史が浅いため、長期的な信頼性を求める投資家には懸念材料かもしれない。

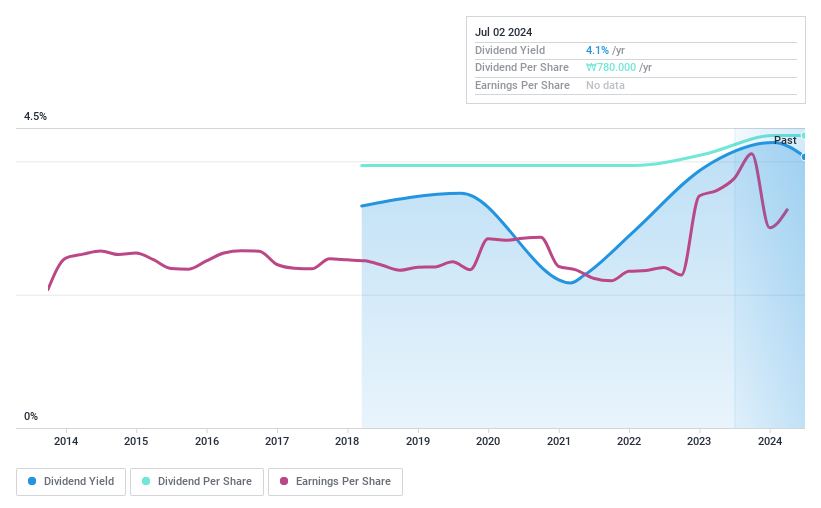

ムハク(KOSE:A033920)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ムハクは、韓国の酒類製造販売会社で、時価総額は約1,488億6,000万円。

事業内容株式会社ムハクは、主に韓国での酒類の製造・販売を通じて収益を上げている。

配当利回り:4.1

現在の配当利回りは4.08%で、韓国の配当銘柄の上位4分の1に入るが、過去7年間の配当の信頼性はまちまちで、支払いも不安定である。同社の配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ14.1%と50.1%で、財務的観点から持続可能性を示している。しかし、最近の業績には一貫性がなく、将来の配当の安定性に影響を与えかねない大きな変動が見られる。

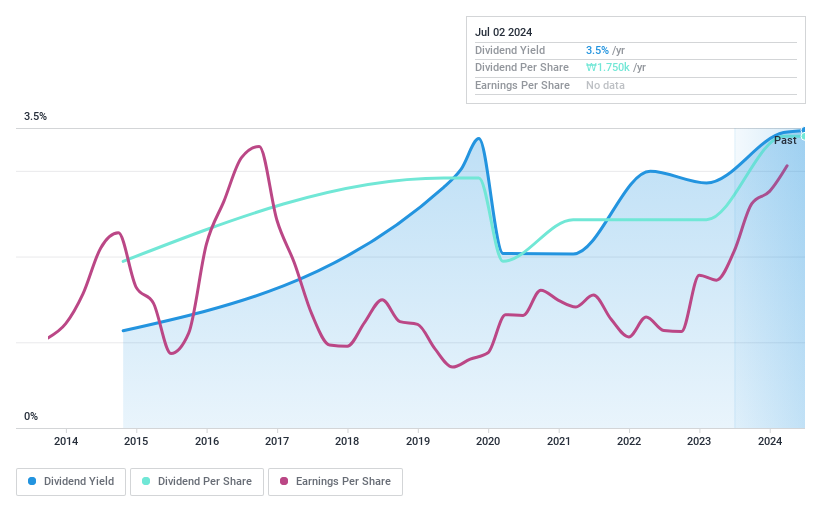

サムヤン (KOSE:A145990)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サムヤン・コーポレーションは、国内外で化学品や食品の製造・販売事業を展開し、時価総額は約 ₩ 億円。

事業内容サムヤン・コーポレーションは、国内外における化学品と食品の製造・販売を通じて収益を上げている。

配当利回り:3.4

サムヤンの配当利回りは3.38%で、韓国の配当銘柄の上位4分の1の3.52%にわずかに及ばない。過去1年間、77.4%の堅調な利益成長にもかかわらず、配当実績は過去10年間、一貫性がなく、ボラティリティが高い。とはいえ、株価収益率が市場平均の4.6 倍と低く、利益とキャッシュフローの配当性向がともに15% 前後であることから、配当は財務的に持続可能である。

アイデアを行動に変える

- より多くの宝石を解き放つ! 当社のTop KRX Dividend Stocksscreenerは、さらに67社を発掘しました。ここをクリックして、当社の専門家が厳選した70のTop KRX Dividend Stocksのリストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断をより明確にすることができます。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストップで投資の可能性を最大化しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.