韓国株価指数(KOSPI)が2日続伸を続けるなど、韓国株式市場が乱高下する中、投資家は様々なセクターの投資機会を注視している。こうした中、配当株は、市場のボラティリティや経済イベントの中でポートフォリオを安定させたい投資家にとって、依然として魅力的な選択肢である。

韓国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 起亜 (KOSE:A000270) | 4.59% | ★★★★★★ |

| NH投資証券(KOSE:A005940) | 6.72% | ★★★★★☆ |

| 新韓フィナンシャルグループ (KOSE:A055550) | 4.55% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A024110) | 7.34% | ★★★★★☆ |

| 韓国産業銀行 (KOSE:A030200) | 5.43% | ★★★★★☆ |

| ロッテファインケミカル (KOSE:A004000) | 4.23% | ★★★★★☆ |

| KBフィナンシャルグループ (KOSE:A105560) | 3.90% | ★★★★★☆ |

| キョンノン(KOSE:A002100) | 4.94% | ★★★★★☆ |

| 同陽生命保険(KOSE:A082640) | 7.98% | ★★★★☆☆ |

| サムヤン(KOSE:A145990) | 3.41% | ★★★★☆☆ |

ここをクリックすると、KRX配当トップ株スクリーナーの70銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

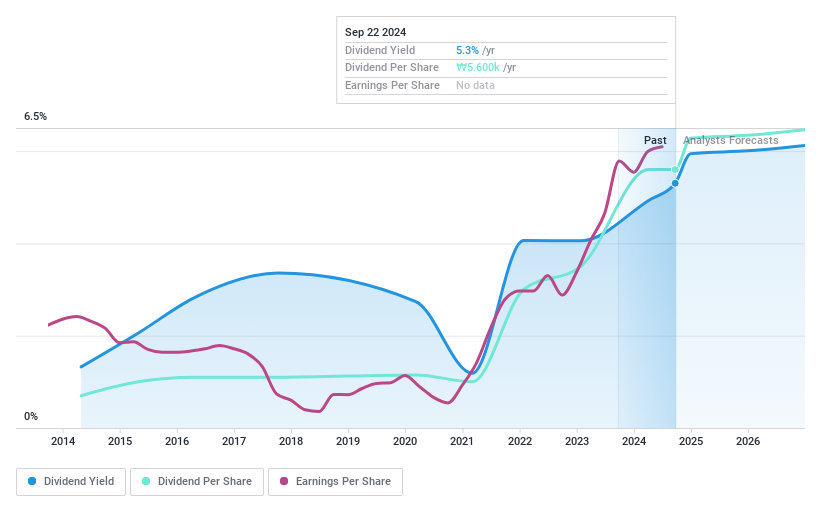

起亜 (KOSE:A000270)

Simply Wall St 配当評価:★★★★★★

概要韓国の自動車メーカーである起亜コーポレーションは、韓国、北米、欧州などの市場で自動車の製造・販売に従事しており、時価総額は約₩47兆8,300億円。

事業内容起亜コーポレーションは、主に韓国、北米、欧州などの主要市場での車両販売から収益を得ている。

配当利回り:4.6

起亜コーポレーションは、推定公正価値より46.9% 低く取引されているが、4.59%の魅力的な配当利回りを提 供しており、韓国の配当支払企業の上位25% に入る。配当は、利益から23.4%、キャッシュフローから25.4% という低い配当性向に支えられており、持続可能性を示している。配当は過去10年間安定を示し、この間も増加している。最近、車両盗難の脆弱性に関する訴訟問題が発生し、最大1億4500万米ドルに上る可能性のある和解が成立したにもかかわらず、株主還元の信頼性を反映している。

三和ペイント工業(KOSE:A000390)

Simply Wall St 配当評価:★★★★☆☆

概要三和ペイント工業株式会社は韓国に本社を置き、国内外で様々な塗料の製造・販売に特化した会社で、時価総額は約₨₨₨₨₨₨₨です。

事業内容三和ペイント工業は、国内外における様々な塗料の製造・販売を通じて収益を上げている。

配当利回り:4.7

三和ペイント工業は大幅な収益成長を見せており、純利益は前年の56億ウォンから2023年には161億6,000万ウォンに増加し、2024年第1四半期も好調を維持している。このような業績にもかかわらず、同社の配当の歴史は、10年未満という比較的短い配当支払期間にわたって不安定で変動が大きいことが特徴である。配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ49.4%、現金配当性向は25.8%であるが、株価は最近非常に不安定であり、安定性を求める配当重視の投資家にとっては懸念材料かもしれない。

ハンセイYes24ホールディングス(KOSE:A016450)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ハンセ・イェス24・ホールディングスは、韓国国内および海外で繊維製品の製造・販売を行 っており、時価総額は約1,885億4,000万円である。

事業内容ハンセイYes24ホールディングスは、主に生地の生産と海外販売から収益を得ている。

配当利回り:5.2

ハンセ・イェス24ホールディングスの2024年第1四半期の売上高は、前年同期の6億9,827万ウォンから6億7,290万ウォンに減少し、純利益も1,334万ウォンから1,179万ウォンに減少した。配当の歴史は5年と短いが、配当は成長と安定を示しており、17.9%という低い配当性向と6%というさらに低い現金配当性向に支えられている。負債水準は高いが、株価収益率は市場平均の12.9倍に対して3.4倍と競争力を維持している。

次のステップ

- KRX配当金上位67銘柄の残りの銘柄を今すぐご覧になるには、ここをクリックしてください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断をより明確にすることができます。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kia が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.