韓国株式市場はこのところ底堅さを見せており、KOSPI指数は連 続して上昇し、現在は2,800ポイント台後半に位置している。このような上昇基調と、米国の重要な経済指標を控えた慎重な世界心理の中、投資家は、インサイダー保有率の高い成長企業に注目することを検討するかもしれない。

韓国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルテオゲン (KOSDAQ:A196170) | 26.6% | 73.1% |

| グローバル・タックスフリー (KOSDAQ:A204620) | 18.1% | 72.4% |

| ファインM-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| パークシステムズ (KOSDAQ:A140860) | 33.1% | 35.8% |

| ユーティ (KOSDAQ:A179900) | 34.1% | 122.7% |

| ヴーノ (コスダック:A338220) | 19.5% | 118.4% |

| ソジンシステム (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANAマイクロン (KOSDAQ:A067310) | 20% | 96.3% |

| インテックプラス (KOSDAQ:A064290) | 16.3% | 77.4% |

| テックウイング (KOSDAQ:A089030) | 18.7% | 118.2% |

インサイダー保有率の高い急成長KRX企業のスクリーナーから87銘柄の全リストを見るにはここをクリックしてください。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

JUSUNG ENGINEERINGLtd (KOSDAQ:A036930)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

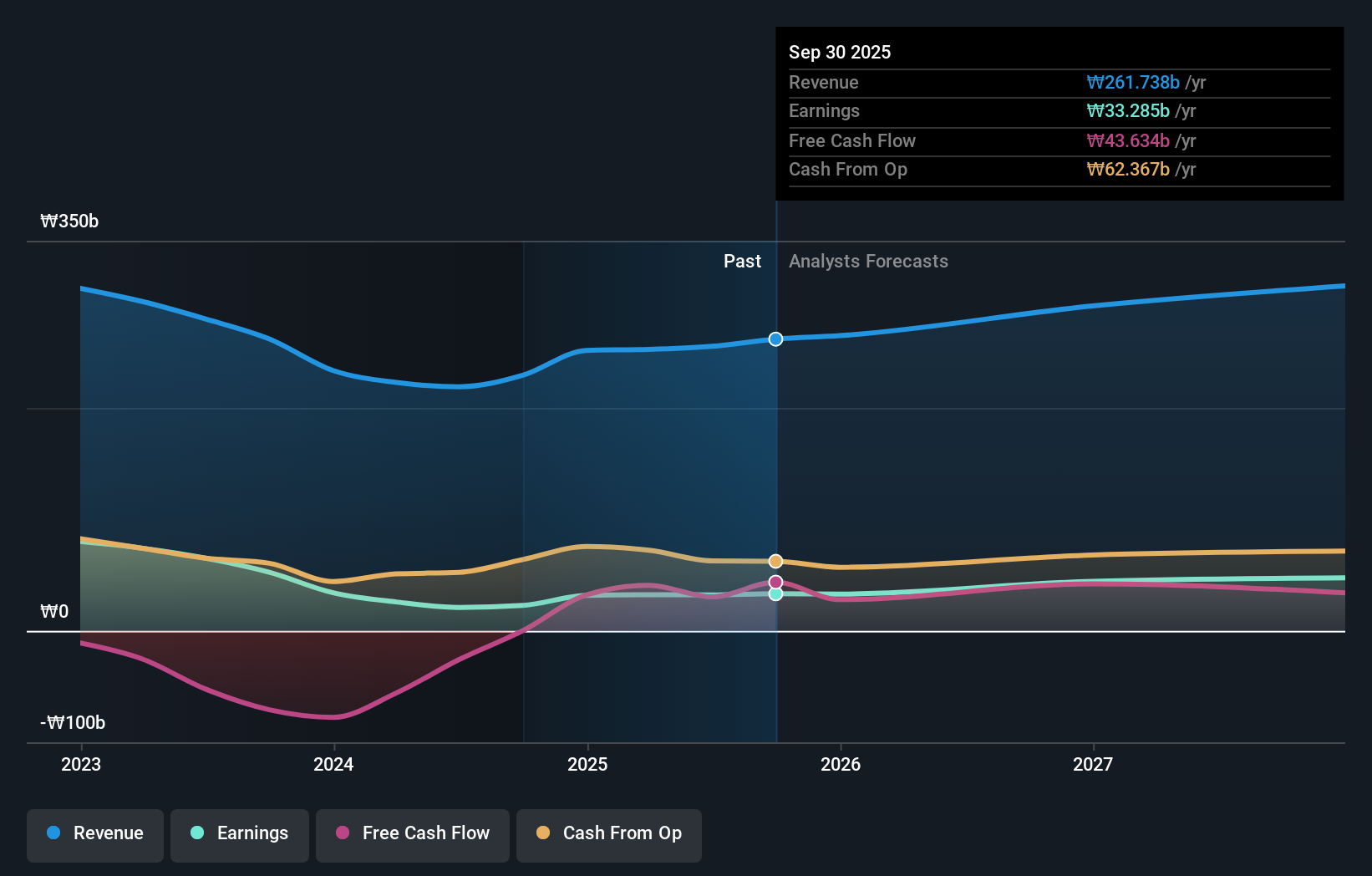

概要JUSUNG ENGINEERING Co., Ltd.は、韓国に本社を置く半導体、ディスプレイ、太陽電池、照明機器の世界的な製造・販売会社で、時価総額は約₩1兆8200億円。

事業内容同社は主に半導体製造装置およびサービス部門から収益を得ており、2,726億1,000万 ₩の利益を計上した。

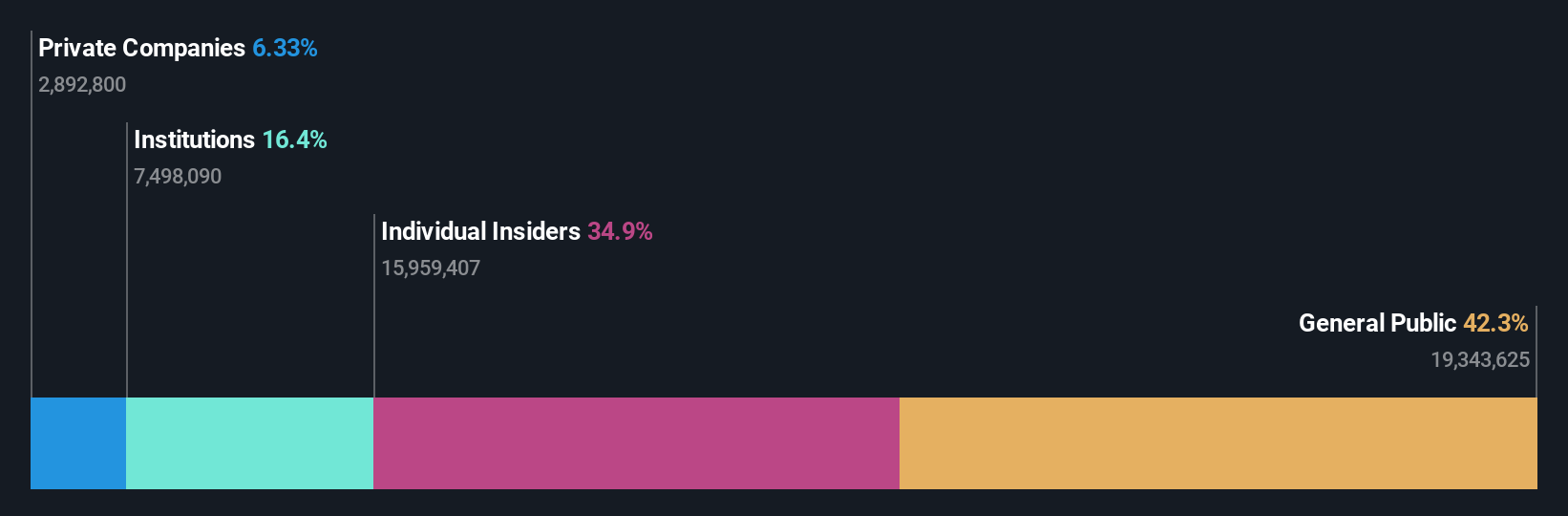

インサイダー保有率36.8%

利益成長率予想年率37.9

韓国企業のJUSUNG ENGINEERING Ltd.は、年率37.91% の増益が見込まれ、力強い成長見通しを示している。利益率は23%から14.6%に低下するものの、売上高も年率24.7%と大幅に増加し、国内市場の成長を上回ると予想される。アナリストのコンセンサスでは、株価は22%上昇する可能性がある。しかし、自己資本利益率は17.2%と低水準にとどまると予想され、決算は多額の一過性項目の影響を受けている。

- クリックすると、JUSUNG ENGINEERINGLtdの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の最近のバリュエーションレポートからの洞察は、市場でのJUSUNG ENGINEERINGLtd株の過大評価の可能性を指摘しています。

ハナマテリアル (KOSDAQ:A166090)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ハナ・マテリアルは、シリコン電極とリングを製造・販売する韓国企業で、時価総額は約₩13億ドル。

事業内容同社の主な収益源は、シリコン電極とリングの製造・販売である。

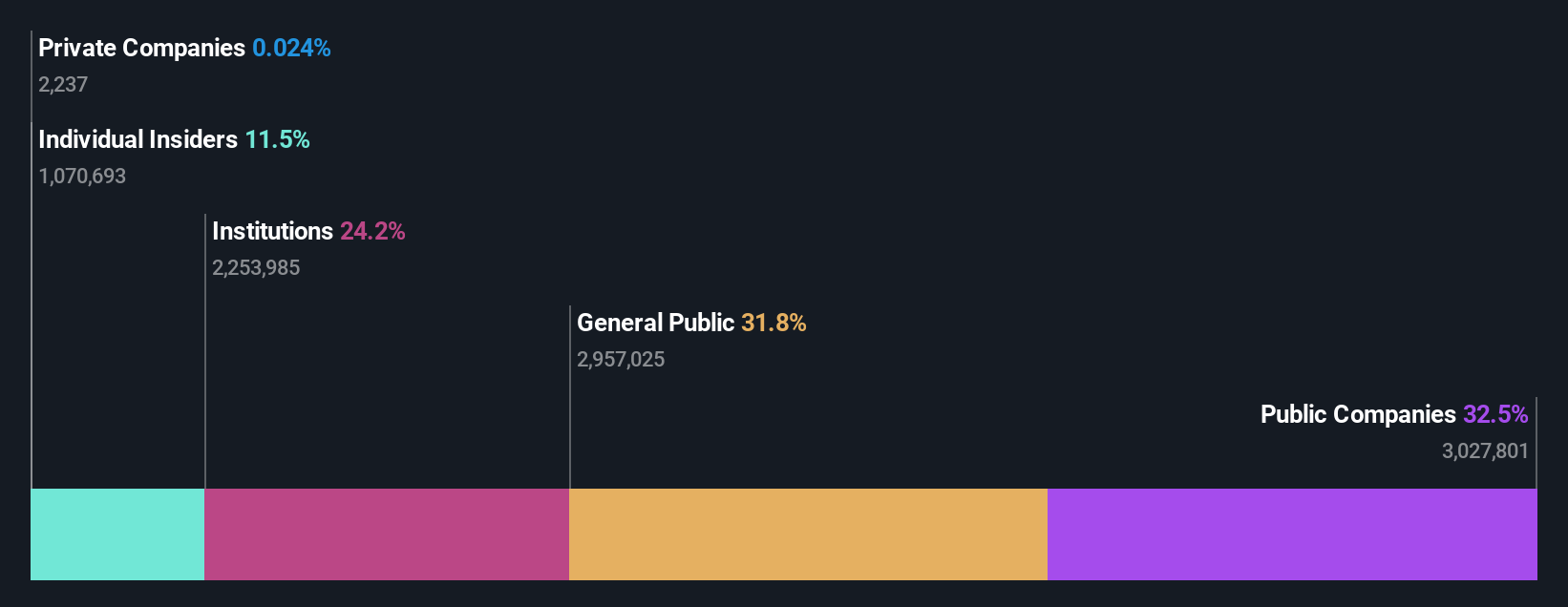

インサイダー保有率12.5%

収益成長予測:年率40.7%。

韓国企業のハナ・マテリアルは、年率40.75%の収益急増が予想され、注目すべき成長を遂げようとしている。この成長率は、韓国市場全体の予想29.2%を上回る。さらに、収益も毎年20.5%拡大すると予想され、これも市場予想の10.7%を上回る。しかし課題もある。利益率は昨年の25.1%から現在の11.6%に低下しており、3年後の予想自己資本利益率は16.3%と比較的低い。

- ハナ・マテリアルズをより深く理解するために、完全な分析将来成長レポートをご覧ください。

- 当社のバリュエーション・レポートでは、ハナ・マテリアルの株価がプレミアムで取引されている可能性を明らかにしています。

ヒョソン重工業 (KOSE:A298040)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ヒョソン重工業は、韓国内外の重電機器の製造・販売に特化しており、時価総額は約2兆9,700億円。

事業内容同社は、国内外の重電機器の製造・販売から収益を得ている。

インサイダー保有率17.9%

収益成長予想年率32.3

ヒョソン重工業は昨年、大幅な増益を達成し、今後3年間は年率32.26%の増益が見込まれ、韓国市場予想の29.2%を上回る。売上高も年率12%と、市場よりも速いペースで増加すると予想されている。推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、同社は高水準の負債や19.8%という低い予想株主資本利益率などの課題に直面している。株価は最近大きく変動している。

次のステップ

- インサイダー保有率の高い急成長KRX企業87社の全カタログをご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hyosung Heavy Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.