日本の株式市場は、政変と石破茂新首相の金融政策に対する当初のタカ派的スタンスに影響され、最近顕著な下落を経験した。このような変動にもかかわらず、インサイダー保有率の高い成長株は、企業の将来性を最もよく知る人々の強い信頼を示すことが多いため、引き続き注目される。

日本におけるインサイダー保有率の高い成長株トップ 10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 31.5% |

| ほっとリンク (東証:3680) | 26.1% | 61.5% |

| 霞が関キャピタル (東証:3498) | 34.7% | 40.2% |

| メドレー (東証:4480) | 34% | 30.4% |

| インフォリッチ (東証:9338) | 19.1% | 29.8% |

| カナミックネットワーク(東証:3939) | 25% | 28.3% |

| エクサウィザーズ (東証:4259) | 22% | 75.2% |

| マネーフォワード (東証:3994) | 21.4% | 68.1% |

| ロードスターキャピタル株式会社 (東証:3482) | 33.8% | 24.3% |

| エアロエッジ (TSE:7409) | 10.7% | 25.3% |

インサイダー保有率の高い急成長日本企業のスクリーナーから102銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選ばれた優良銘柄をいくつか紹介しよう。

freee 株式会社 (TSE:4478)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要:freee株式会社は、日本でクラウドベースの会計および人事ソフトウェア・ソリューションを提供し、時価総額は1,843億円。

事業内容東証:4478の収益セグメントには、日本におけるクラウドベースの会計および人事ソフトウェア・ソリューションが含まれる。

インサイダー保有率:23.9

収益成長率予想:年率74.1%。

freee株式会社は、今後3年間で黒字化し、年間74.08% の利益成長が見込まれ、市場平均を上回る。最近の株価変動が大きいにもかかわらず、推定公正価値に対して大幅なディスカウントで取引されている。収益成長率は年率18.2%と予想され、日本の市場平均4.2%を上回る。最近のリーダーシップの変化としては、木村泰広氏のCPO就任があり、戦略的継続性と製品管理における革新の可能性を示している。

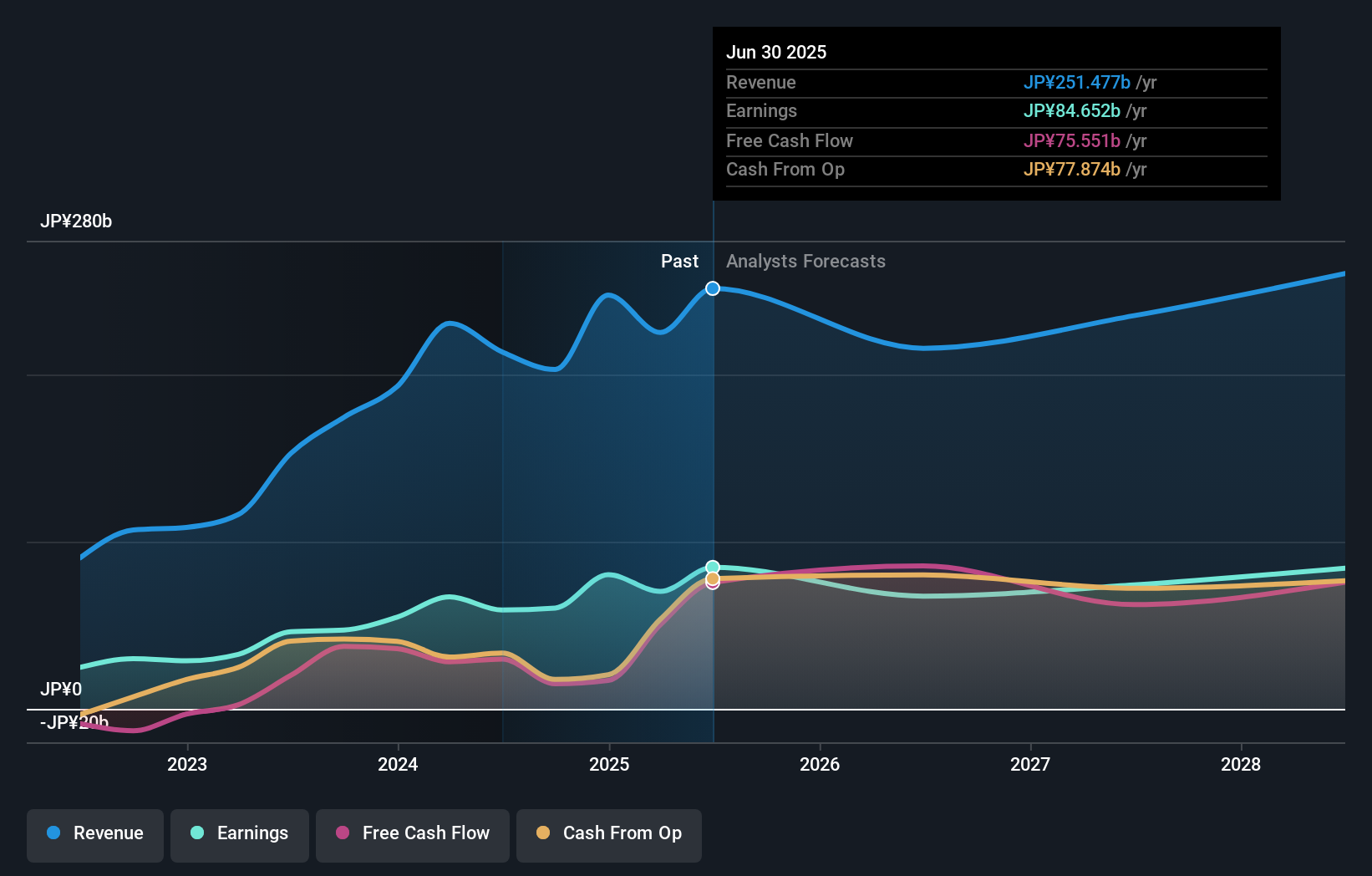

楽天グループ (TSE:4755)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要楽天グループは、eコマース、フィンテック、デジタルコンテンツ、コミュニケーションなどの分野で、国内外のユーザーにサービスを提供しており、時価総額は1兆9,800億円。

事業内容同社の売上は主にインターネットサービス(12億4,000万円)、フィンテック(7億7,229万円)、モバイル(3億8,295万円)の各セグメントから得られる。

インサイダー保有率17.3%

利益成長率予想年率79.3

楽天グループは3年以内に黒字化を達成し、年率79.35% の増益が見込まれ、市場平均を上回る。最近の株価変動にもかかわらず、推定公正価値を大幅に下回る水準で取引されている。収益成長率は年率7.5%と予想され、日本市場の平均4.2%を上回る。最近、オッペンハイマー・ヘルスケア・プライベート・カンパニー・ショーケースに参加したことで、ヘルスケア分野でのプレゼンス拡大という戦略的焦点が浮き彫りになった。

レーザーテック (東証:6920)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要レーザーテックは、検査・計測機器の設計・製造・販売を国内外で行っており、時価総額は2兆2,200億円。

事業内容収益セグメント(単位:百万円)半導体関連装置万円、フラットパネルディスプレイ関連機器万円、その他製品主に半導体関連装置とフラットパネルディスプレイ関連装置から収益を得ている。

インサイダー保有比率11.1%

利益成長率予想年率15.8

同社の収益成長率は年率 15.84%で、日本市場平均の 8.7%を上回ると予想される。最近の株価変動にもかかわらず、3年後の自己資本利益率は41.4%と非常に高い水準に達すると予想されている。同社は最近SICA108を発売し、SiCウエハの検査能力を強化し、品質とコスト効率を向上させた。2025年6月期には売上高2,400億円、純利益740億円を見込んでいる。

まとめ

- インサイダー保有率の高い急成長中の日本企業102銘柄の中から、隠れた優良銘柄をワンクリックでご覧いただけます。

- これらの銘柄に興味がありますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託エンティティなどの他のビークルを通じて間接的に保有する株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rakuten Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.