アミヤキ亭株式会社(東証:2753)の株価は、すでに好調な動きを見せているにもかかわらず、直近30日間で26%の上昇を記録している。(TSE:2753)の株価は、過去30日間で26%上昇し、勢いを増している。 この30日間で、年間上昇率は78%に達した。

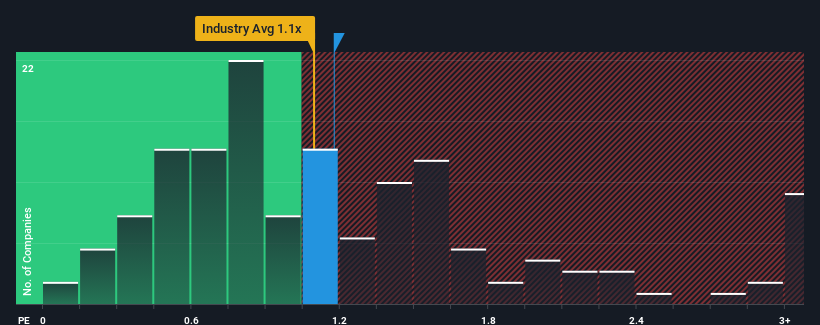

株価は急騰しているが、日本のホスピタリティ業界のPER(株価売上高倍率)の中央値も1.1倍近いため、あみやき亭のPER1.2倍にはまだ無関心を感じるかもしれない。 しかし、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを単純に無視するのは賢明ではない。

アミヤキ亭のP/Sは株主にとって何を意味するのか?

アミヤキ亭の売上高は他社に比べて伸び悩んでおり、最近の業績は芳しくない。 おそらく、市場は将来の業績回復を期待しており、そのためにP/Sが低下していないのだろう。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?アミヤキ亭の無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。あみやき亭の収益成長トレンドは?

アミヤキ亭のP/Sレシオを正当化するためには、業界並みの成長を遂げる必要がある。

まず振り返ってみると、同社は昨年19%という目覚ましい増収を達成した。 その結果、過去3年間でも合計で30%の増収となっている。 従って、最近の収益成長は同社にとって立派なものだと言っていいだろう。

現在、同社をフォローしているアナリストによれば、来年は13%の増収が見込まれている。 これは、より広範な業界の13%成長予測に似ている。

この点を考慮すると、あみやき亭のP/Sが同業他社と拮抗しているのも納得がいく。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安心感を抱いているようだ。

要点

アミヤキ亭の株価は大幅に上昇し、今ではP/Sは業界の中央値の範囲内に戻っている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

AMIYAKI亭のPERは、アナリストがホスピタリティ業界と同程度の収益見通しを予測していることを考えると、ほぼ妥当と思われる。 今現在、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 総合的に考えて、P/Sと収益予想に大きなショックがなければ、株価が近い将来どちらかの方向に大きく動くとは考えにくい。

会社のバランスシートは、リスク分析のもう一つの重要な分野である。 アミヤキ亭の無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

これらのリスクにより、あみやき亭に対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのかをご確認ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amiyaki Tei が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.