日本の株式市場は8月末までに日経平均株価が0.7%、TOPIXが1.0%上昇し、金利調整と世界経済への懸念による乱高下から回復した。このような不安定な市況の中、安定した収益をもたらす可能性のある配当株に投資家は注目している。 優れた配当株は通常、安定した配当実績と強固な財務基盤を兼ね備えており、経済が不透明な時期には特に魅力的である。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 大和工業 (TSE:5444) | 4.22% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.12% | ★★★★★★ |

| グローブライド (東証:7990) | 4.29% | ★★★★★★ |

| インテリジェント ウェイブ (東証:4847) | 3.86% | ★★★★★★ |

| 栗本工業 (東証:5602) | 4.93% | ★★★★★★ |

| 三菱総合研究所 (東証:3636) | 3.86% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.57% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.19% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.60% | ★★★★★★ |

| 学究社 (東証:9769) | 4.29% | ★★★★★★ |

ここをクリックすると、日本配当株スクリーナーの461銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

ヤマダコンサルティンググループ (TSE:4792)

Simply Wall St 配当評価:★★★★☆☆

概要株式会社ヤマダコンサルティンググループは、日本、アジア、米国、および国際的に様々なコンサルティングサービスを提供しており、時価総額は453.7億円である。

事業内容主にコンサルティング事業(188.8 億円)、投資事業(51.5 億円)から成る。

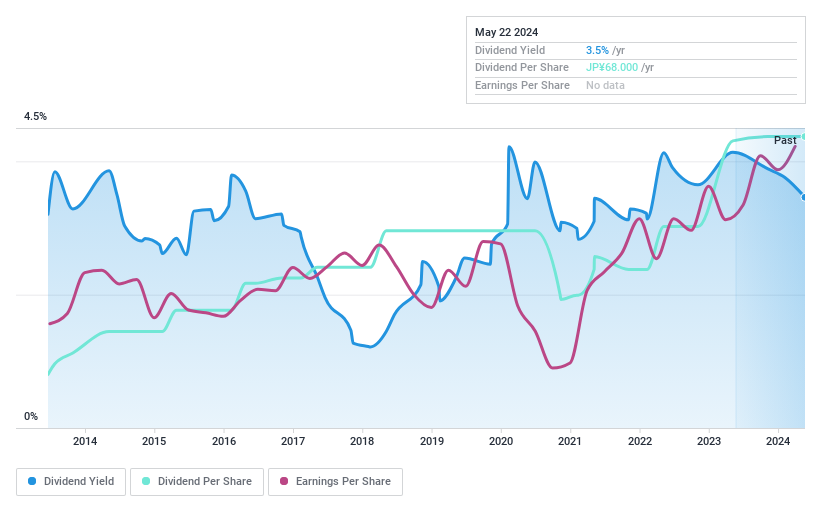

配当利回り:3.2

ヤマダコンサルティンググループの配当性向は36.9%であり、配当が利益で十分にカバーされている。しかし、直近の四半期配当は33円から38円に増配されたものの、過去10年間の配当実績は不安定である。2025年3月期は売上高211億円、営業利益37.3億円を見込んでいるが、配当の信頼性には懸念が残る。

フルキャストホールディングス (東証:4848)

Simply Wall St 配当評価:★★★★★☆

概要株式会社フルキャストホールディングスとその子会社は、日本で人材ソリューションを提供しており、時価総額は553.9億円。

事業内容短期業務支援事業(568.8億円)、飲食事業(70.1億円)、営業支援事業(32.5億円)、セキュリティ・その他事業(24.0億円)。

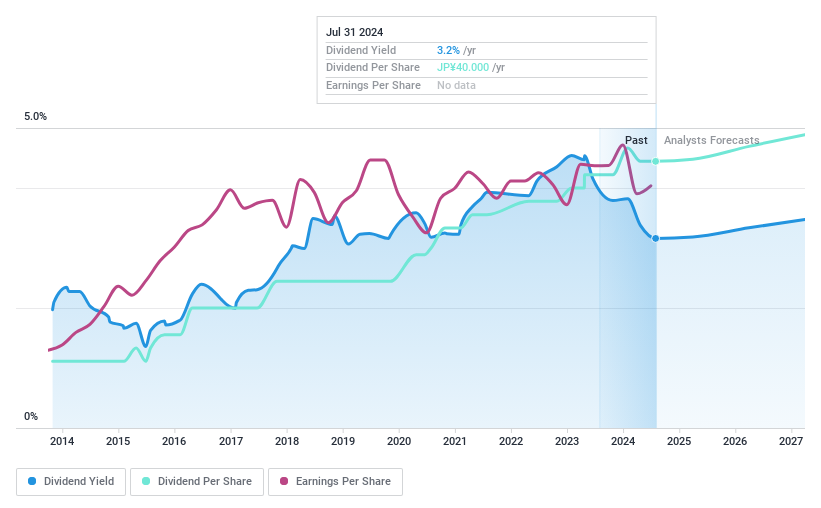

配当利回り:3.9

フルキャストホールディングスの配当は、利益(配当性向18.2%)とキャッシュフロー(キャッシュペイメントレシオ29.7%)で十分にカバーされており、直近の中間配当は1株当たり31円に増配された。JP市場の上位25%に位置するにもかかわらず、同社の配当は過去10年間不安定で、信頼性への懸念が高まっている。株価は推定フェアバリューを74.3% 下回る水準で取引されており、同業他社や業界標準と比較すると相対的価値は高い。

愛知 (東証:6345)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要愛知株式会社は、電力、通信、建設、荷役、造船、鉄道業界向けの機械化車両を世界各地で製造・販売しており、時価総額は 849 億 9000 万円。

事業内容電気、通信、建設、荷役、造船、鉄道業界向けの機械化車両の販売から収益を得る。

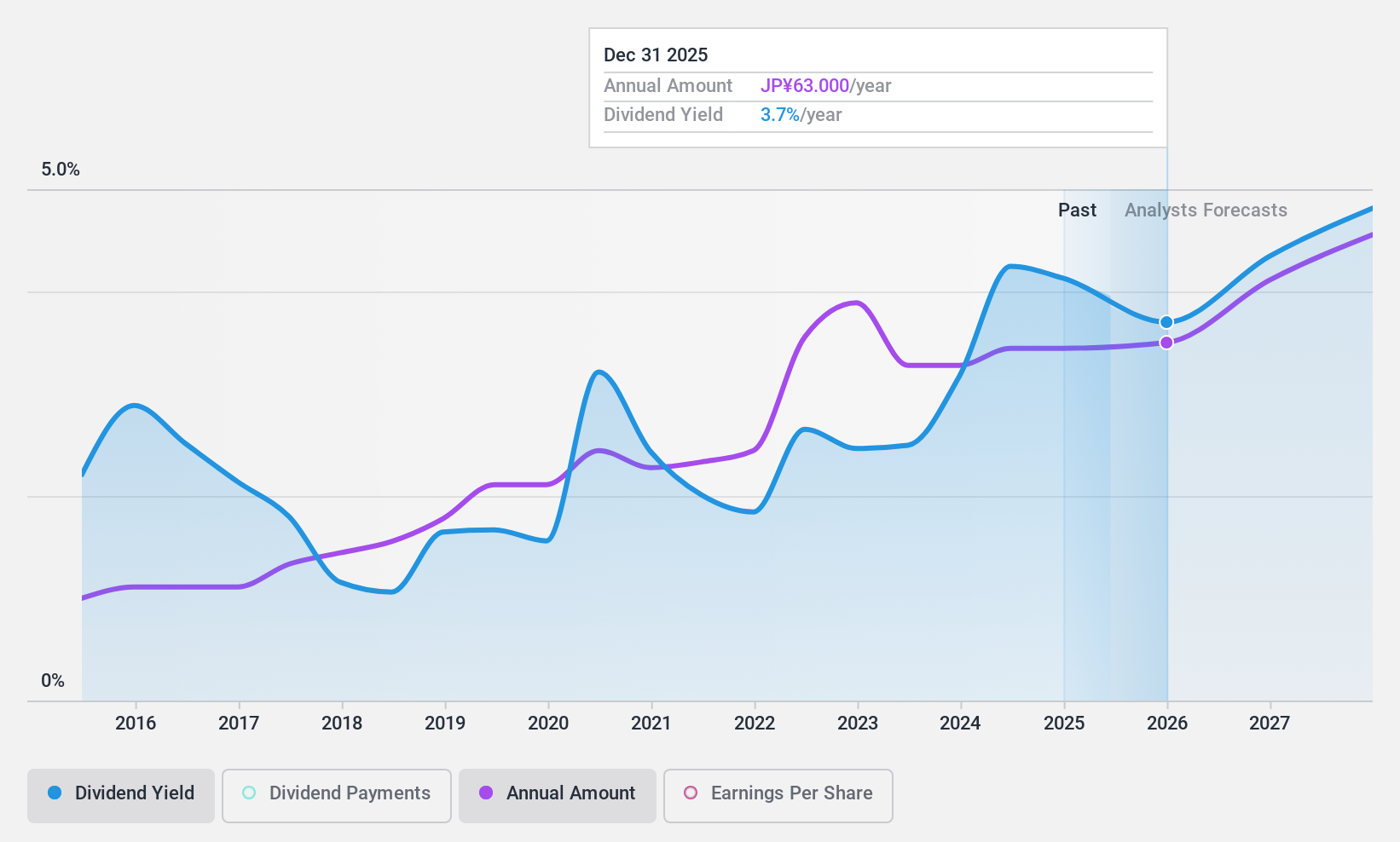

配当利回り:3.5

愛知製鋼の配当は、利益(配当性向56.4%)とキャッシュフロー(現金配当性向82.6%)でカバーされている。同社は最近、四半期配当を1株当たり20円に増配したが、期末配当は昨年の1株当たり21円から20円に減配される見込みである。推定公正価値より54.4%低い水準で取引されているにもかかわらず、愛知の配当は過去10年間不安定であり、安定した収入を求める投資家にとって、その安定性と信頼性への懸念が高まっている。

まとめ

- ここで紹介した461銘柄の日本の配当金上位銘柄をすべてご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- Simply Wall Stアプリであなたの投資能力を高め、全大陸にまたがる本質的なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、YAMADA Consulting GroupLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.