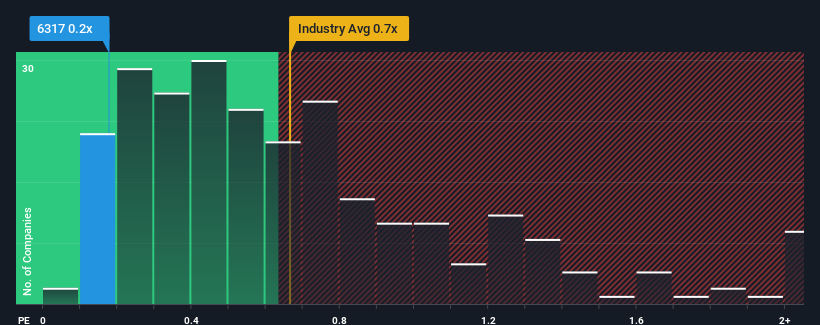

日本の機械業界におけるPER(株価収益率)の中央値は0.7倍近くであり、キタガワコーポレーション (東証:6317)のPER0.2倍については無関心と思われても仕方がないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

キタガワの P/S は株主にとって何を意味するのか?

キタガワの売上高は昨年、安定的に増加しており、一般的に悪い結果ではない。 多くの株主が、今後1年間は他の多くの企業と同程度の収益しか上げられないと予想しているため、P/Sが上がらないのだろう。 キタガワに強気な人たちは、そうならないことを願っているだろう。

アナリストの予測はないが、キタガワの業績、収益、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが同社を将来に向けてどのように設定しているかを確認することができる。収益予測はP/Sレシオと一致するか?

キタガワのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけだ。

昨年度の収益成長率を確認すると、同社は3.1%の価値ある増加を記録している。 また、過去12ヶ月間の成長のおかげもあり、売上高は全体で3年前より26%増加している。 つまり、その間に同社が実際に収益を伸ばす良い仕事をしてきたことを確認することから始めることができる。

その最近の中期的な収益の軌跡を、業界の1年間の成長予測5.5%と比較すると、同社の方が明らかに魅力的であることがわかる。

これを考慮すると、キタガワのP/Sが他社の大半と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

キタガワのP/Sは投資家にとって何を意味するのか?

一般的に、私たちは株価売上高比率の使用を、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好む。

キタガワの直近3年間の成長率は業界予想よりも高いため、PERは予想よりも低い。 同社が直面する潜在的なリスクが、予想P/Sを下回る要因となっていると考えるのが妥当だろう。 このような中期的な状況が続けば、通常であれば株価は上昇するはずであるためだ。

リスクについては常に考えるべきだ。その一例として、 キタガワの注意すべき兆候を4つ挙げて みた。

これらのリスクによって北川製菓への評価を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのか見当をつけていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kitagawa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.