Stock Analysis

インド市場は堅調なパフォーマンスを見せており、先週の上昇率は1.1%、過去1年間の上昇率は45%と驚異的な伸びを示し、年間収益成長率は16%と予測されている。このようなダイナミックな環境において、高い利回りを提供する配当銘柄は、安定と収入の両方を求める投資家にとって特に魅力的である。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 3.84% | ★★★★★★ |

| ガルフ・オイル・ルブリカンツ・インディア (NSEI:GULFOILLUB) | 3.29% | ★★★★★☆ |

| D.B (NSEI:DBCORP) | 3.53% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.31% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.20% | ★★★★★☆ |

| バーラト・ペトロリアム(NSEI:BPCL) | 6.65% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.59% | ★★★★★☆ |

| オイルアンドナチュラルガス (NSEI:ONGC) | 3.80% | ★★★★★☆ |

| PTCインド(NSEI:PTC) | 3.54% | ★★★★★☆ |

| スワラジ・エンジンズ(NSEI:SWARAJENG) | 3.32% | ★★★★☆☆ |

インド配当株スクリーニングの全15銘柄をご覧になるには、ここをクリックしてください。

私たちのスクリーナー結果からの抜粋を検証する。

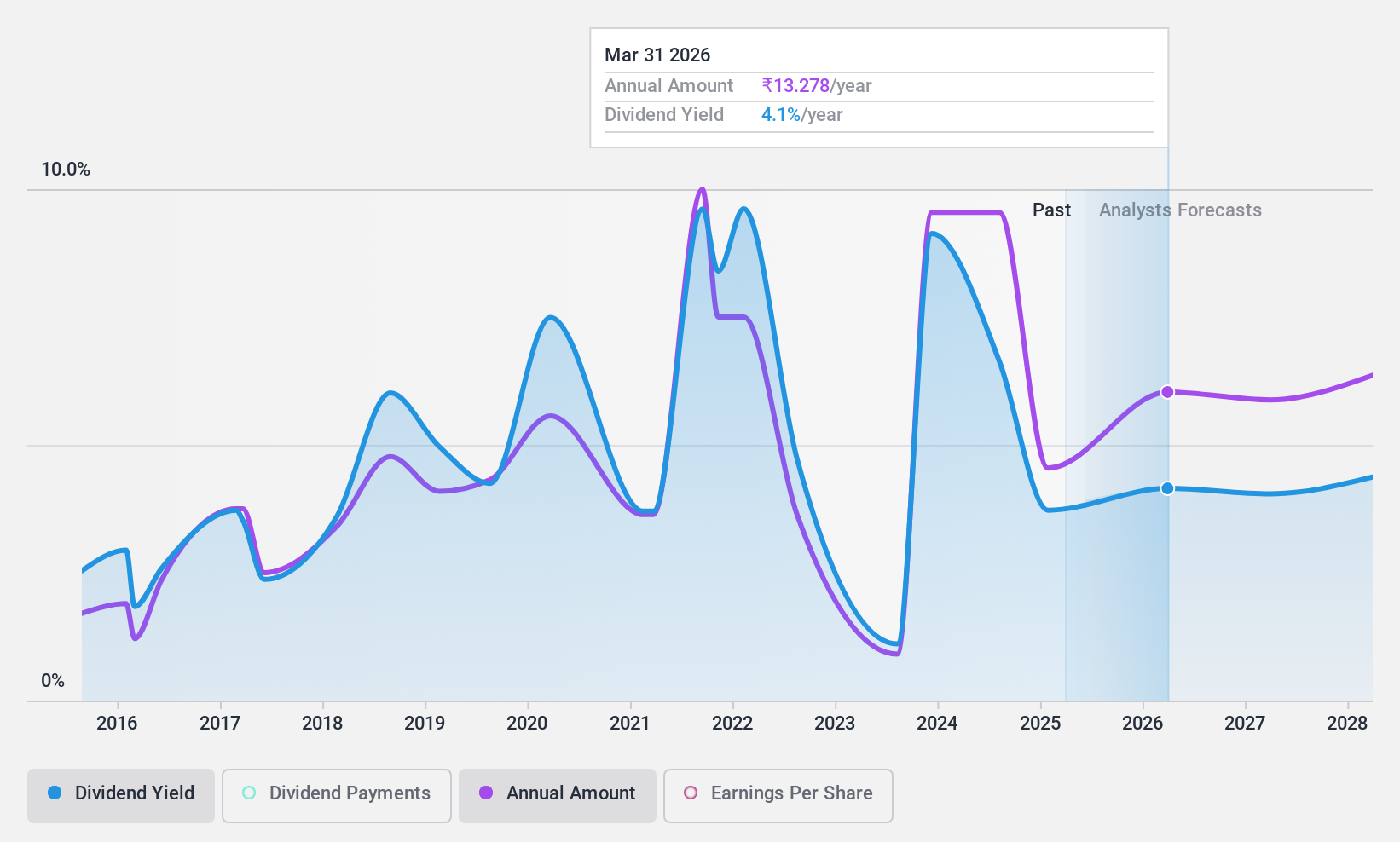

バーラト・ペトロリアム (NSEI:BPCL)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バーラト・ペトロリアム・コーポレーションはインドで原油精製と石油製品の販売を中心に事業を展開し、時価総額は約1兆3,700億円。

事業内容バーラト・ペトロリアム・コーポレーション・リミテッドは、主に石油下流部門(506億8,000万₹)と、炭化水素の探鉱・生産部門(18億8,000万₹)を通じて収益をあげている。

配当利回り:6.6

バーラト・ペトロリアム・コーポレーション・リミテッド(BPCL)は、配当投資家にとって複雑な銘柄である。過去10年間の配当の歴史は不安定だったが、最近のトレンドは改善を示しており、配当は利益とキャッシュフローでよりよくカバーされるようになり、それぞれ33.3%と34.6%の配当性向が証明している。BPCLの株価収益率は5.1倍と、インド市場平均の34倍を下回る好条件で取引されており、良好な相対価値を示唆している。しかし、今後3年間は大幅な減益が予想されており、現在のカバレッジ・レベルにもかかわらず、将来の配当の持続可能性に影響を与える可能性がある。

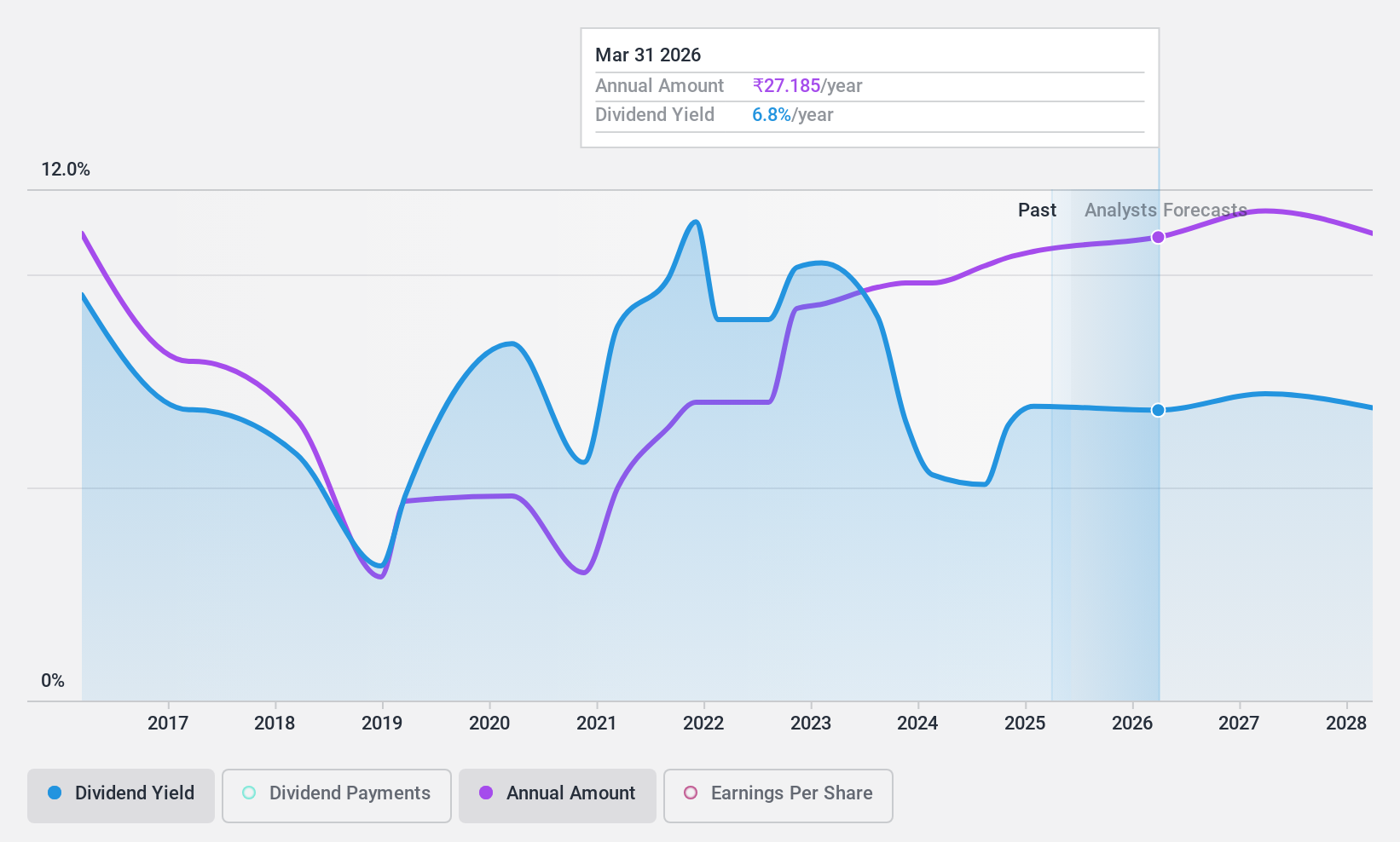

コールインディア (NSEI:COALINDIA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要コール・インディア・リミテッドは、その子会社とともに、インド全土で石炭と石炭製品の生産と販売に従事しており、約3兆1600億円の時価総額を誇っている。

事業内容コール・インディアは、主に石炭採掘とサービス部門から13億円の収益を上げている。

配当利回り:5

コール・インディアの配当利回りは4.98%で、インド市場支払企業の上位25%に入るが、その持続可能性には疑問があり、現金配当性向は1226%で、配当がフリー・キャッシュ・フローで十分にカバーされていないことを示している。過去10年間、配当は増加してきたが、ボラティリティが大きく、信頼できる成長もなかった。財務面では、コール・インディアのPERは8.4倍と、インド市場の34倍と比べて魅力的な低水準であり、最近の操業実績では、2024年4月から6月までの生産量が前年同期の1億7550万トンから1億8930万トンに増加している。

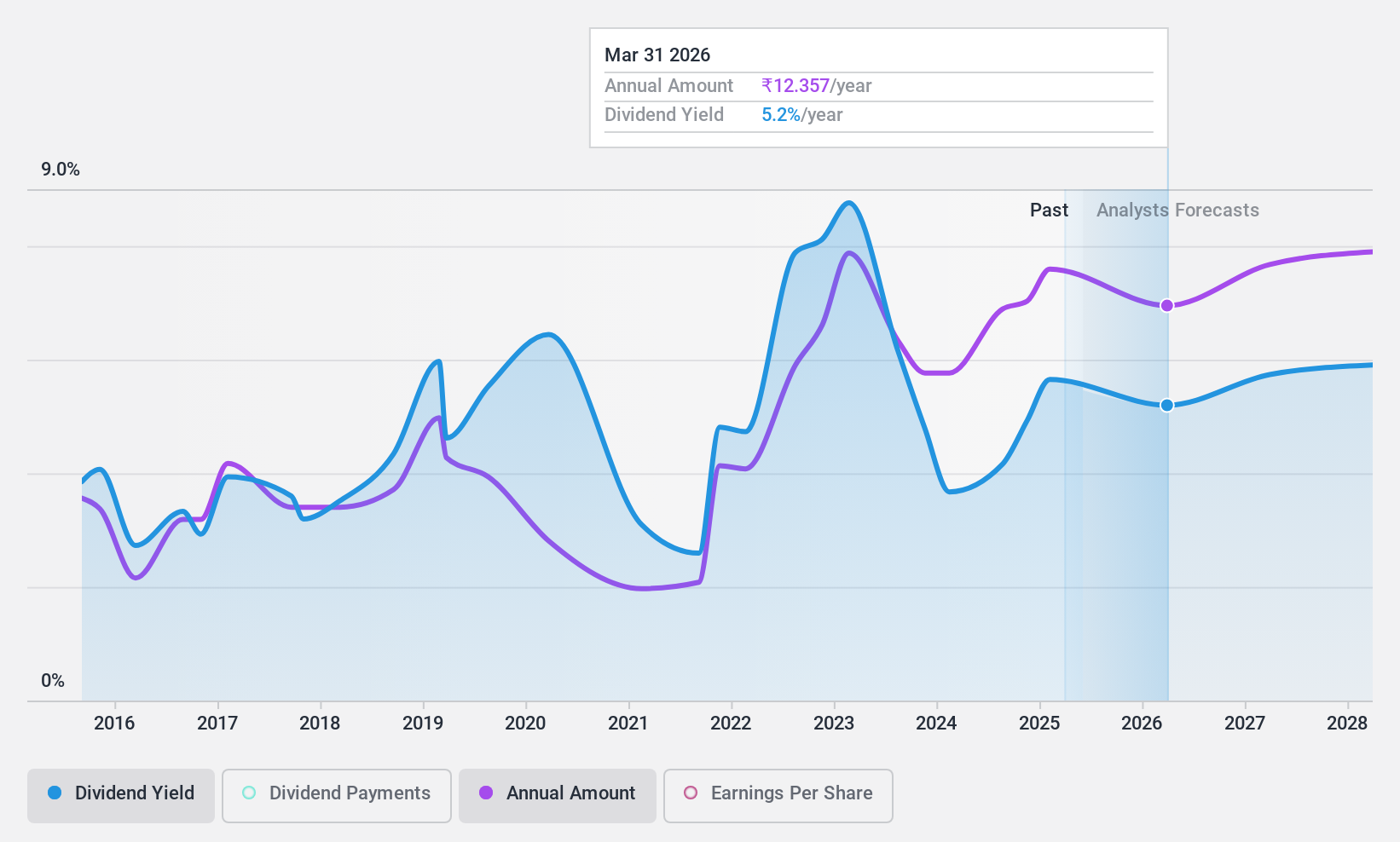

石油天然ガス (NSEI:ONGC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要オイル・アンド・ナチュラル・ガス・コーポレーション・リミテッド(ONGC)は、インド国内および海外で原油・天然ガスの探鉱・開発・生産事業を展開しており、時価総額は約4兆600億₹。

事業内容オイル・アンド・ナチュラル・ガス・コーポレーション・リミテッドは、主にインド国内での精製・販売(₹567.5億)、陸上探査・生産(₹43.9億)、海上探査・生産(₹94.3億)、および国際事業(₹95.3億)により収益をあげている。

配当利回り:3.8

オイル・アンド・ナチュラル・ガス・コーポレーション(ONGC)の配当利回りは3.8%で、インドの配当支払企業の上位25%に入る。にもかかわらず、過去10年間 の配当の歴史は不安定で、配当は一貫して前年比増 加または安定していない。しかし、ONGCの配当は利益とキャッシュフローの両方から持続的にカバーされており、配当性向は31.3%、現金配当性向は32.5%となっている。加えて、インド市場平均を大きく下回る8.2倍のPERでの取引は、同業他社と比較して相対的に割安であることを示唆している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、石油・天然ガスのダイナミクスを理解してください。

- 当社の評価レポートでは、Oil and Natural Gasの株式が割安で取引されている可能性を明らかにしています。

チャンスをつかむ

- このリンクをクリックすると、当社のトップインド配当株スクリーナー内の15社を深く掘り下げることができます。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.