Stock Analysis

インド株式市場は堅調なパフォーマンスを示しており、先週は3.0%の上昇、過去1年間では46%の大幅な上昇を達成し、毎年16%の収益成長が見込まれている。このような活況の中、インサイダー保有率の高い企業は、その企業を最もよく知る人々から、その企業の将来に対する強い信頼が寄せられていることを示すことが多く、特に魅力的である。

インドでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.1% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.4% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 27.9% |

| ハピエスト・マインズ・テクノロジーズ (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 27.8% |

| MTARテクノロジーズ (NSEI:MTARTECH) | 38.4% | 46.2% |

| エーテル・インダストリーズ (NSEI:AETHER) | 31.1% | 32% |

| アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP) | 10.4% | 35.5% |

インサイダー保有率の高い急成長インド企業のスクリーナーから80銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選ばれた優良銘柄をいくつか紹介しよう。

ディクソン・テクノロジーズ(インド) (NSEI:DIXON)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要ディクソン・テクノロジーズ(インド)は、インドを拠点とする電子機器製造サービスプロバイダーで、時価総額は約₹552.1億円。

事業内容同社は、家電製品(120.5億円)、セキュリティー・システム(63.3億円)、照明製品(78.7億円)、モバイル&EMS部門(1091.9億円)、家電製品(414.8億円)など、様々な部門から収益を上げている。

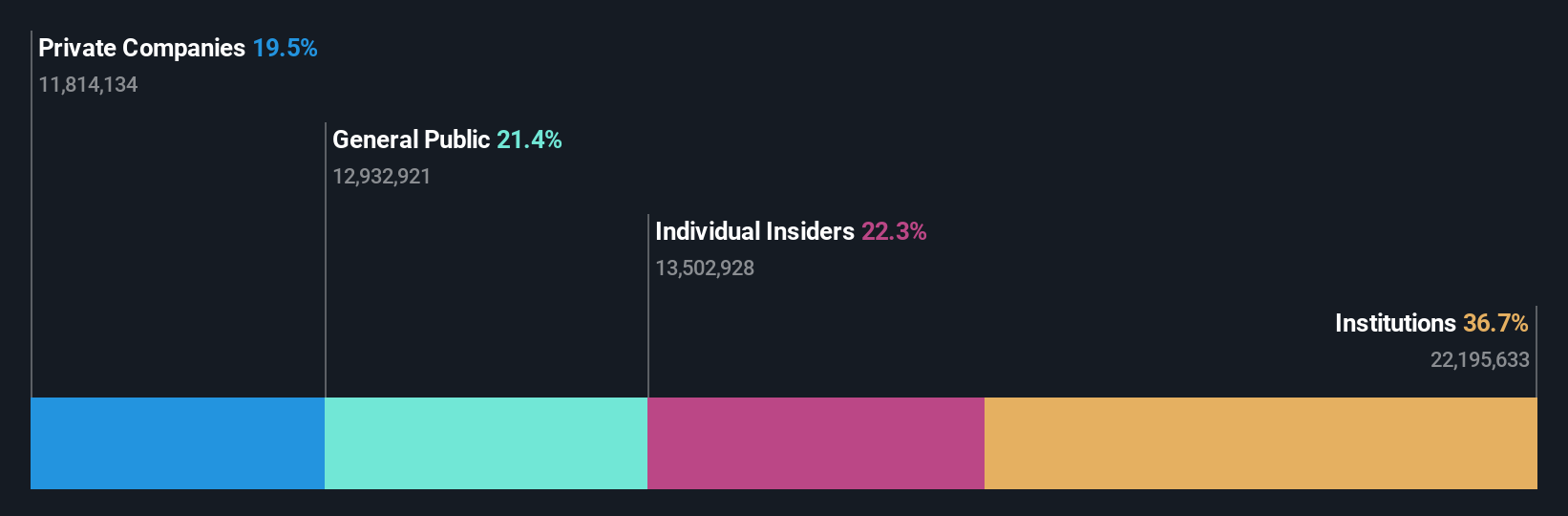

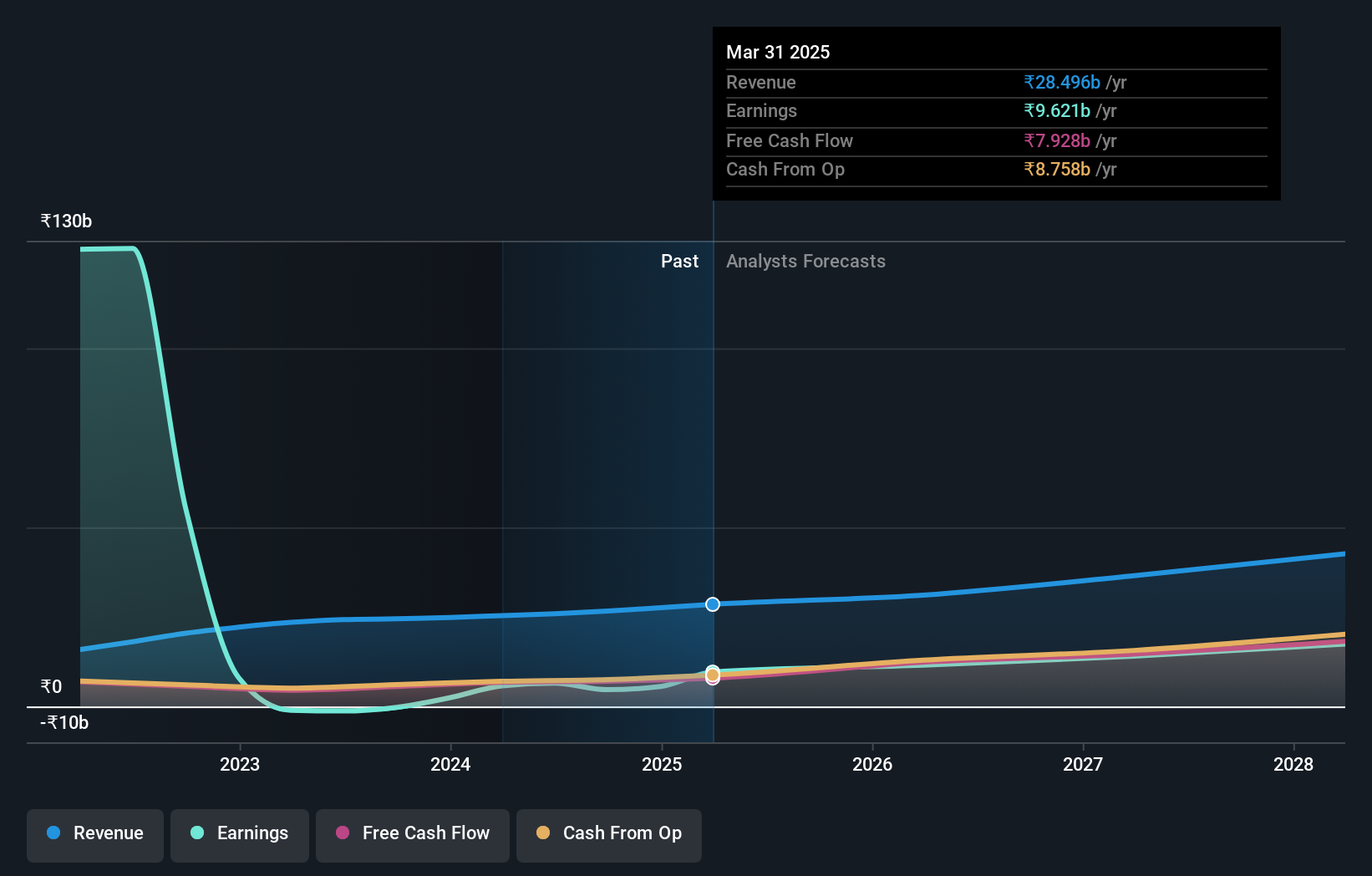

インサイダー保有率:24.9

インドの著名な電子機器メーカーであるディクソン・テクノロジーズ は、最近の決算で売上高が1,771億3,000万インドルピー、純利益が36億 8,000万インドルピーと大幅に増加し、力強い成長を見せている。Acerpure社とのMOUを通じた家電製品への戦略的拡大は、同社の成長軌道を裏付けている。高いインサイダー保有率は注目されないものの、ディクソンの前年比大幅増益と堅調な収益予測は、社内の確固たる自信と持続的拡大の可能性を示唆している。

- ディクソン・テクノロジーズ(インド)の可能性については、当社の業績成長レポートで詳しくご覧ください。

- 当社の包括的なバリュエーション・レポートは、ディクソン・テクノロジーズ(インド)の価格が、その財務内容によって正当化されるよりも高い可能性を提起している。

インフォエッジ(インド) (NSEI:NAUKRI)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要時価総額₹8,314.1億のInfo Edge (India) Limitedは、インド国内外で人材紹介、婚活、不動産、教育などの分野でオンラインクラシファイドを運営している。

事業内容リクルートメント・ソリューションと不動産サービスを通じて収益を上げており、それぞれ188億円と35億1,000万円にのぼる。

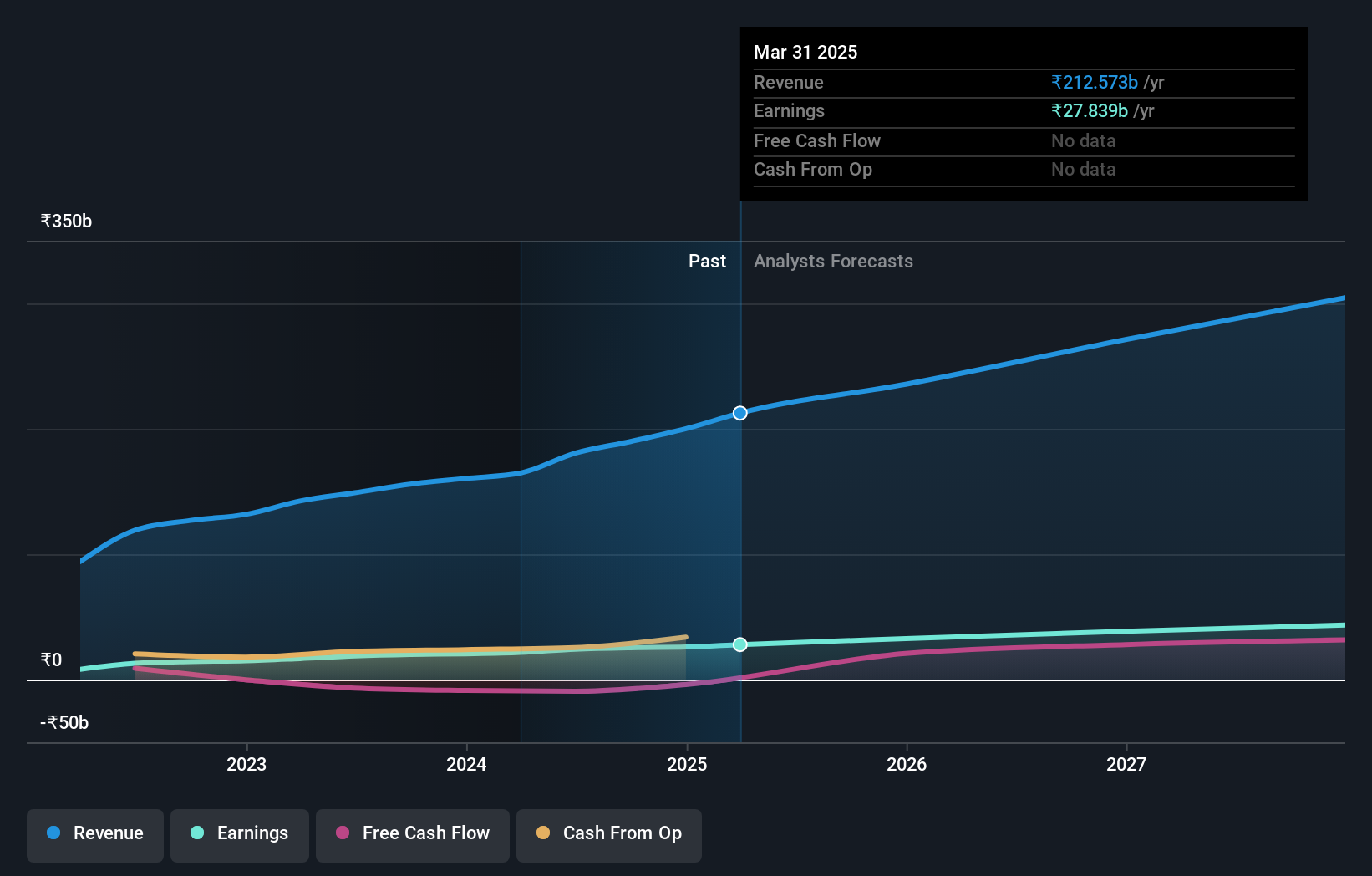

インサイダー保有率37.9%

インフォ・エッジ(インド)は、インドのインターネット・サービス・セクターの主要プレーヤーで、今年黒字に転換し、大きな成長を示している。同社の収益は年間27.81%拡大すると予想され、インド市場全体を上回る。このような有望な見通しにもかかわらず、収益成長率予想は年率12.9%で、より積極的な市場予想を下回っている。最近の大幅なインサイダー売りは懸念を高めるが、堅調な最終配当の発表と2024年の通期業績が好調であるため、いくぶん緩和されている。

- インフォエッジ(インド)の詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 最近のバリュエーションレポートに照らすと、インフォエッジ(インド)は推定値を超えて取引されている可能性があるようだ。

バルン・ビバレッジズ (NSEI:VBL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Varun Beverages Limited は、PepsiCo のフランチャイジーとして、炭酸飲料や非炭酸飲料を製造・販売しており、時価総額は約 1.95 兆円。

事業内容主に飲料の製造・販売で1,646億7,000万円の収益を上げている。

インサイダー保有率36.4%

Varun Beverages Limitedは、ジンバブエへの進出とCFOの交代を経て、堅調な成長見通しを示している。今後3年間は年率23%の増益が予想され、収益成長率は年率16.3%とインド市場を上回っており、事業の勢いが感じられる。しかし、高水準の負債と、高成長ベンチマークと比較して理想的な収益成長よりも遅い収益成長が、インサイダー保有率の高い純粋な成長プレーを求める投資家の間で、その魅力を弱めている可能性がある。

- Varun Beveragesの収益成長レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社がまとめたバリュエーション・レポートは、Varun Beveragesの現在価格が高騰している可能性を示唆している。

主な要点

- インサイダー保有率の高いインドの急成長企業」スクリーナーから80銘柄をご覧ください。

- すでにこれらの銘柄に投資されていますか?Simply Wall Stでポートフォリオを設定することで、あらゆる展開を常に把握することができます。

- シンプリー・ウォールストップは、グローバルな市場動向を解き明かす鍵であり、先進的な投資家のための使いやすい無料アプリです。

オルタナティブ投資機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.