Stock Analysis

インド市場は堅調なパフォーマンスを示しており、先週は2.4%の上昇、昨年は45%の目覚ましい成長を達成し、年間16%の収益成長が見込まれている。このような楽観的な状況では、インサイダー保有率の高い企業は特に魅力的である。

インドでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.0% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 33.5% |

| ハピエスト・マインズ・テクノロジーズ (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| キルロスカール・ニューマチック (BSE:505283) | 30.6% | 27.7% |

| プリコール (NSEI:PRICOLLTD) | 25.5% | 26.9% |

インサイダー保有率の高い急成長インド企業のスクリーナーから82銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

シャレー・ホテルズ (NSEI:CHALET)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Chalet Hotels Limited は、ホテルの所有、開発、管理、運営を行うインドの企業で、時価総額は約1,802億4,000万₹です。

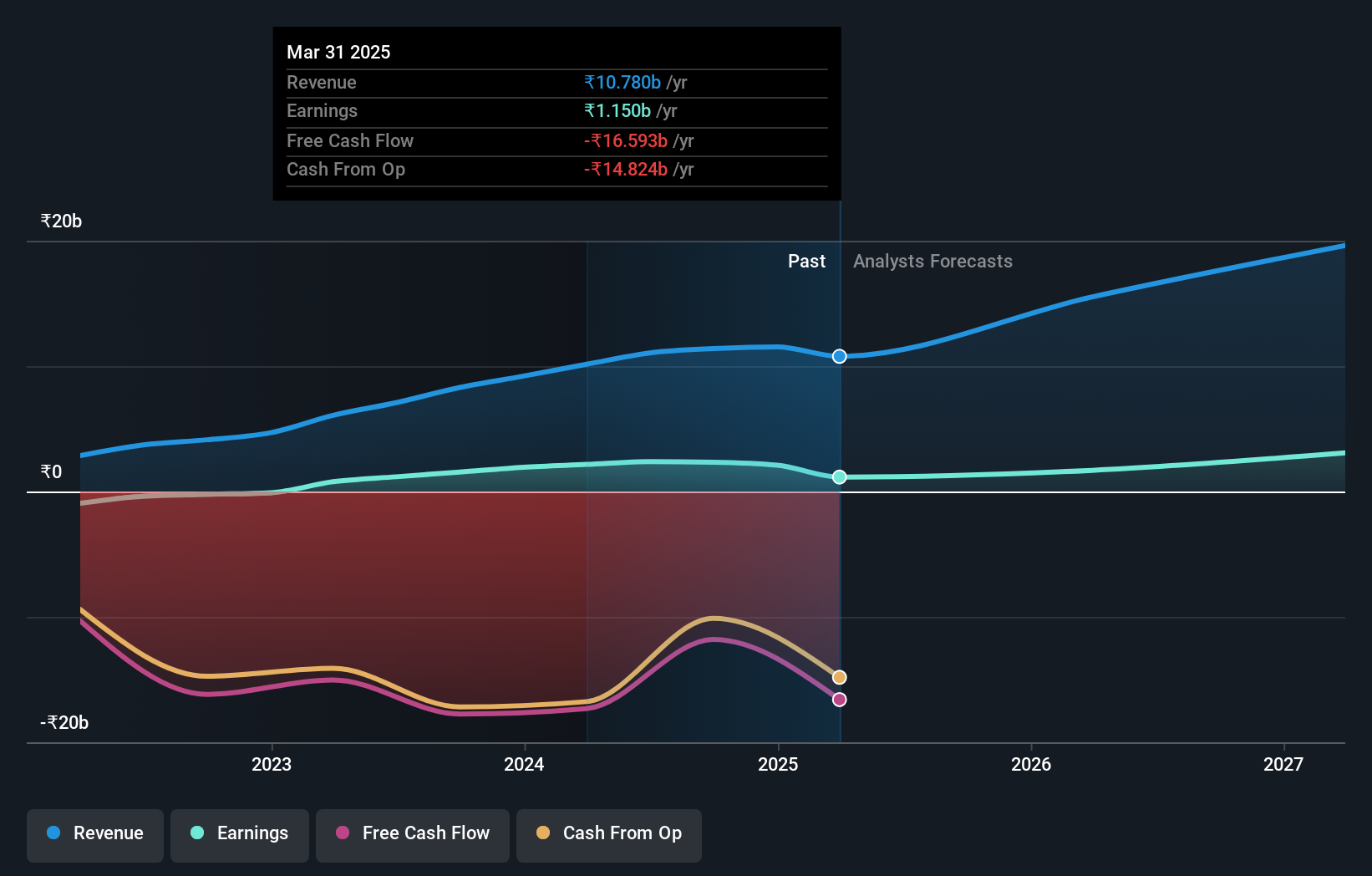

事業内容同社は、主にホスピタリティ事業で129.3億₹、レンタル/年金事業で12.4億₹の収益をあげている。

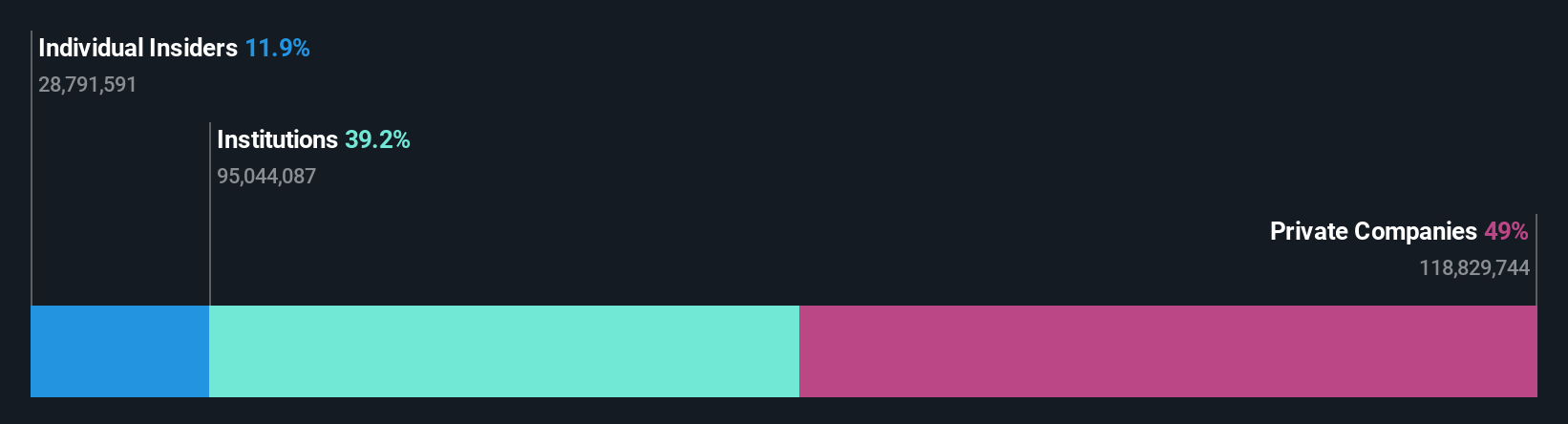

インサイダー保有率13.1%

収益成長予測年率19.7

インドで高いインサイダー保有率を誇るChalet Hotelsは、収益と利益がインド市場全体を上回ると予測され、有望な成長見通しを示している。同社が争っているGST要求による法的挑戦が続く中、最近の戦略的雇用と幹部の交代は、マーケティングと財務のリーダーシップを強化することを目的としている。金利カバレッジに若干の懸念はあるものの、Chaletの堅調な利益成長予測は、将来の業績にとって好位置にある。しかし、過去1年間の株主の希薄化や、緩やかなインサイダー取引は、投資家の熱意を削ぐ可能性がある。

- この成長レポートで、Chalet Hotels株の分析に関する包括的な洞察をご覧ください。

- Chalet Hotels 評価レポートで詳細に分析した結果、推定株価に比べて株価が高騰していることが示唆されています。

スリオデイスモールファイナンスバンク (NSEI:SURYODAY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Suryoday Small Finance Bank Limited は、インドで小規模金融銀行として事業を展開し、主に金融サービスを受けていない層や、十分なサービスを受けていない層にサービスを提供することで、金融包摂に注力しています。

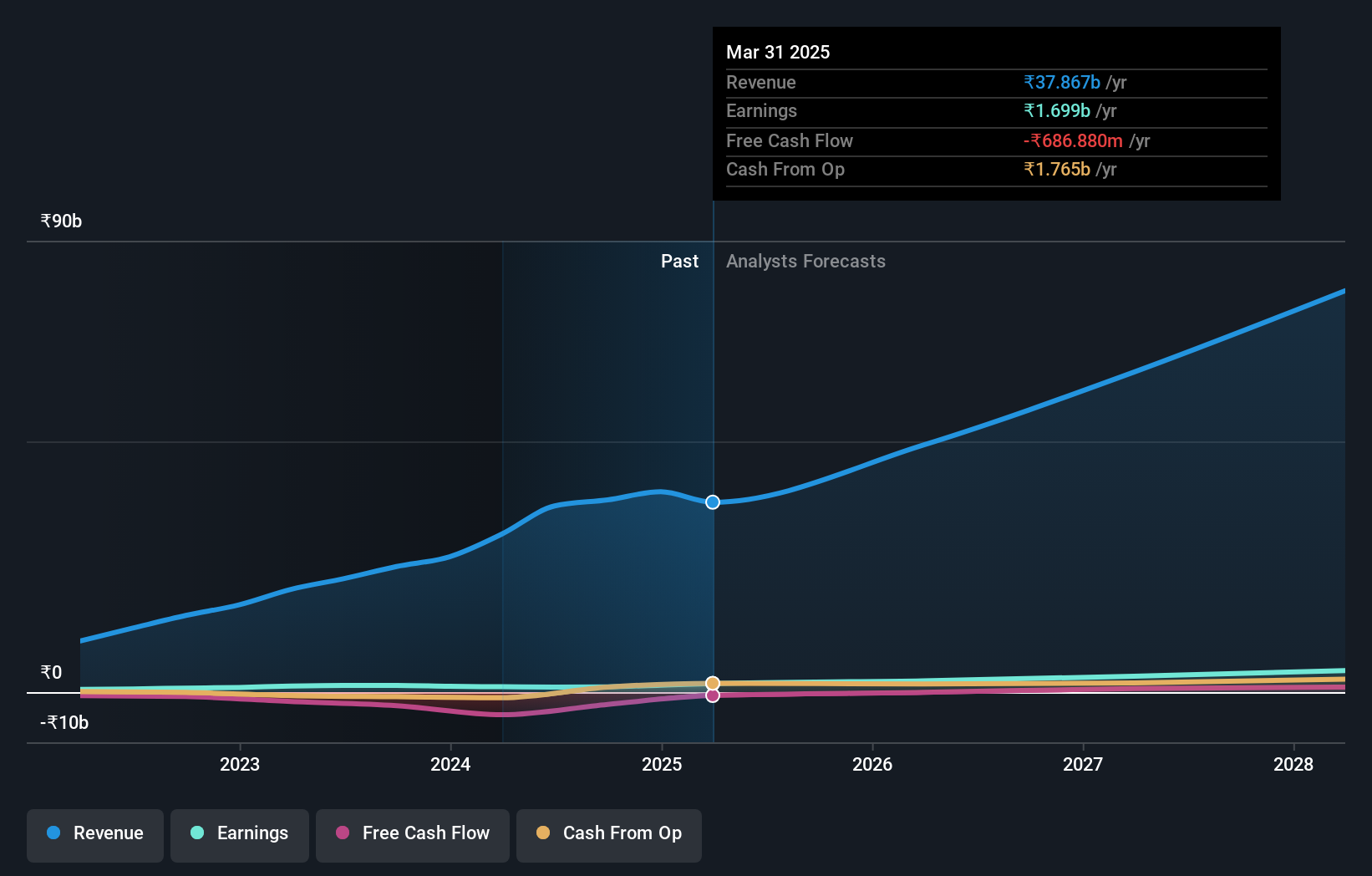

業務内容同行の収益は、トレジャリー業務(₹20.7億)、コーポレート・バンキング業務(₹10.0億)、リテール・バンキング業務(₹170.5億)から得ている。

インサイダー保有率:25.6

予想収益成長率年率29.8

インサイダー保有率が高く、インドの成長志向企業である Suryoday Small Finance Bank は、最近大幅な収益成長を遂げている。昨年度は、純金利収入と純利 益が大幅に増加した。同行はこの軌道を継続し、収益と利益は毎年堅調なペースで成長すると予想されている。新しいチーフ・インフォメーション・オフィサーを含む最近の人事や役員の異動は、デジタル・バンキング機能の強化を目指している。しかし、不良債権比率が平均より高いという課題に直面している。

- Suryoday Small Finance Bankの詳細については、成長予測レポートをご覧ください。

- 最新のバリュエーション・レポートを見ると、Suryoday Small Finance Bankの株価は悲観的すぎるかもしれない。

シルマSGSテクノロジー (NSEI:SYRMA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Syrma SGS Technology Limitedは、インド、米国、ドイツ、その他の国際市場でターンキー電子製造サービスのプロバイダーとして事業を展開しており、時価総額は約827億2000万円です。

事業内容電子機器製造サービスから₹315.4億ドルの収益を上げている。

インサイダー保有率:27.8

収益成長予測:年率22.1

シルマSGSテクノロジーは、インサイダー保有率の高いインドの成長企業であり、収益と売上高はインド市場を大幅に上回る見通しで、大幅な成長の態勢を整えている。このような有望な見通しにもかかわらず、同社の最近の財務実績はさまざまな結果を示している。年間売上高は大幅に増加したものの、純利益と利益率は前年度に比べて低下している。さらに、控えめな配当案は、キャッシュフロー・カバレッジに対する潜在的な懸念を示唆している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Syrma SGS Technologyのダイナミクスを理解してください。

- 最新の評価レポートを検討すると、Syrma SGS Technologyの株価は楽観的すぎるかもしれない。

今後の展望

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長インド企業」スクリーナー内の82社を深く掘り下げることができます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリーウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.