世界市場が、今後の決算報告や重要な経済指標の更新を控え、比較的平穏な時期を過ごす中、投資家は、経済情勢が変化する中で、信頼できる収入源を求め続けている。こうした中、配当株は、投資ポートフォリオにおいて利回りと安定性のバランスを取りたい投資家にとって魅力的な選択肢として浮上している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| アリアンツ (XTRA:ALV) | 5.31% | ★★★★★★ |

| 大和工業 (東証:5444) | 3.68% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.59% | ★★★★★★ |

| 平安銀行 (SZSE:000001) | 7.01% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.52% | ★★★★★★ |

| クオン・ルン・エンタープライズ (TPEX:8916) | 5.62% | ★★★★★★ |

| 栗本工業 (TSE:5602) | 5.15% | ★★★★★★ |

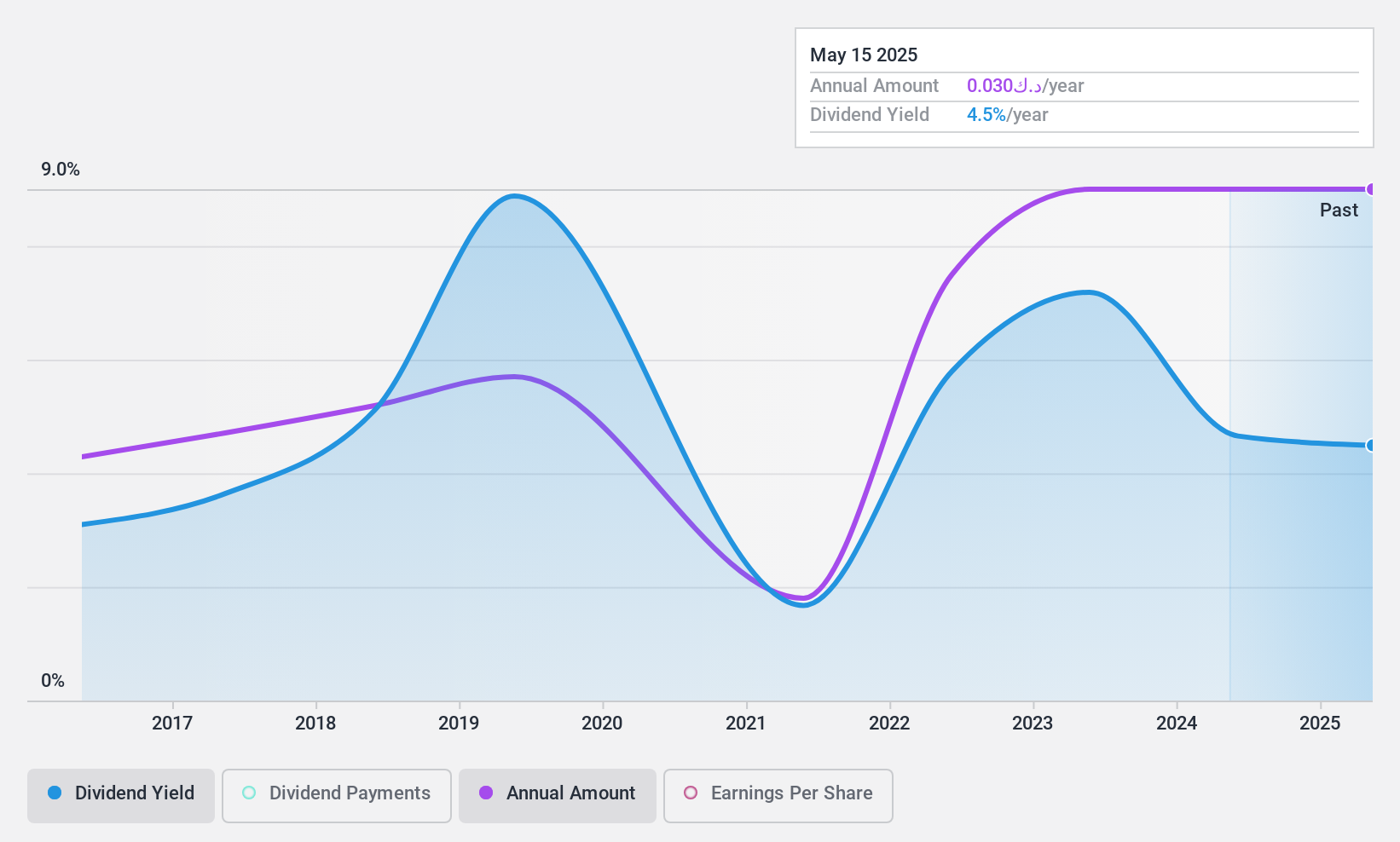

| ボードワーズ銀行 (SWX:BCVN) | 4.49% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.30% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.05% | ★★★★★★ |

トップ配当株スクリーナーから1969銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

コンバインド・グループ・コントラクト・カンパニー - K.S.C.(パブリック) (KWSE:CGC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要コンバインド・グループ・コントラクト・カンパニー - K.S.C. (KWSE:CGC)はクウェートに本社を置く、建設・請負サービスを専門とする企業で、時価総額は1億2739万KWDです。

事業内容Combined Group Contracting Company - K.S.C.の収益セグメントは、提供されたテキストでは指定されていません。

配当利回り:4

コンバインド・グループ・コントラクト・カンパニーの配当の持続可能性は、配当性向51.1%、現金配当性向55.8%によって裏付けられている。しかし、同社の配当実績は過去10年間、毎年大きく変動している。さらに、現在の配当利回りは4%で、市場平均の6.66%である上位4分の1を下回っている。最近の業績では、2024年第1四半期の純利益が前年同期の230万KWDから322万KWDに増加しており、売上高が4,473万KWDから4,163万KWDに減少しているにもかかわらず、収益にプラスの勢いがあることを示唆している。

- 当社の詳細な分析配当レポートでCombined Group Contracting Company - K.S.C. (Public)のニュアンスを知るにはここをクリックしてください。

- 当社がまとめた評価レポートでは、Combined Group Contracting Company - K.S.C. (Public)の現在の価格は、かなり中程度である可能性を示唆しています。

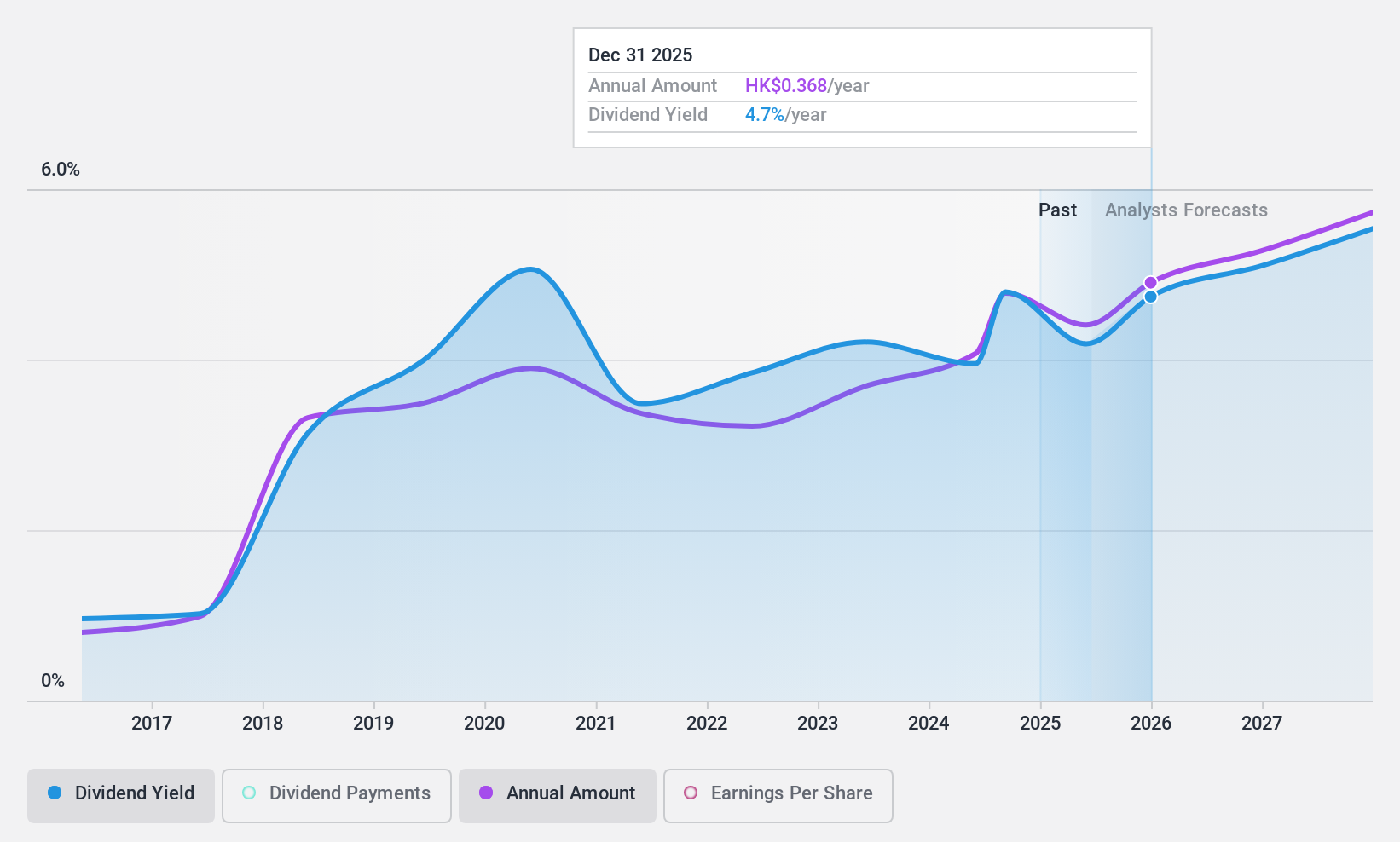

崑崙エネルギー (SEHK:135)

Simply Wall St 配当評価:★★★★☆☆

概要崑崙能源股份有限公司(Kunlun Energy Company Limited)は、主に原油と天然ガスの探鉱、開発、生産、販売を事業とし、時価総額は約760億2000万香港ドル。

事業内容LPGを除く天然ガス販売(1,428億9,000万円)、LPG販売(269億円)、LNG加工・基地運営(121億7,000万円)、探鉱・生産活動(9億1,000万円)など。

配当利回り:3.4

崑崙エネルギーの配当性向は43.2%、現金配当性向は26.6%で、配当の持続可能性は中程度に確保されている。しかし、同社の配当の歴史は一貫しておらず、最近の増配にもかかわらず、過去10年間の支払いは不安定であった。現在の利回りは3.47%で、香港市場の配当支払企業の上位4分の1の8.02%よりかなり低い。最近の役員の交代と監査役の退任は、将来の業績とガバナンスの安定性に影響を与える不確実性をもたらす可能性がある。

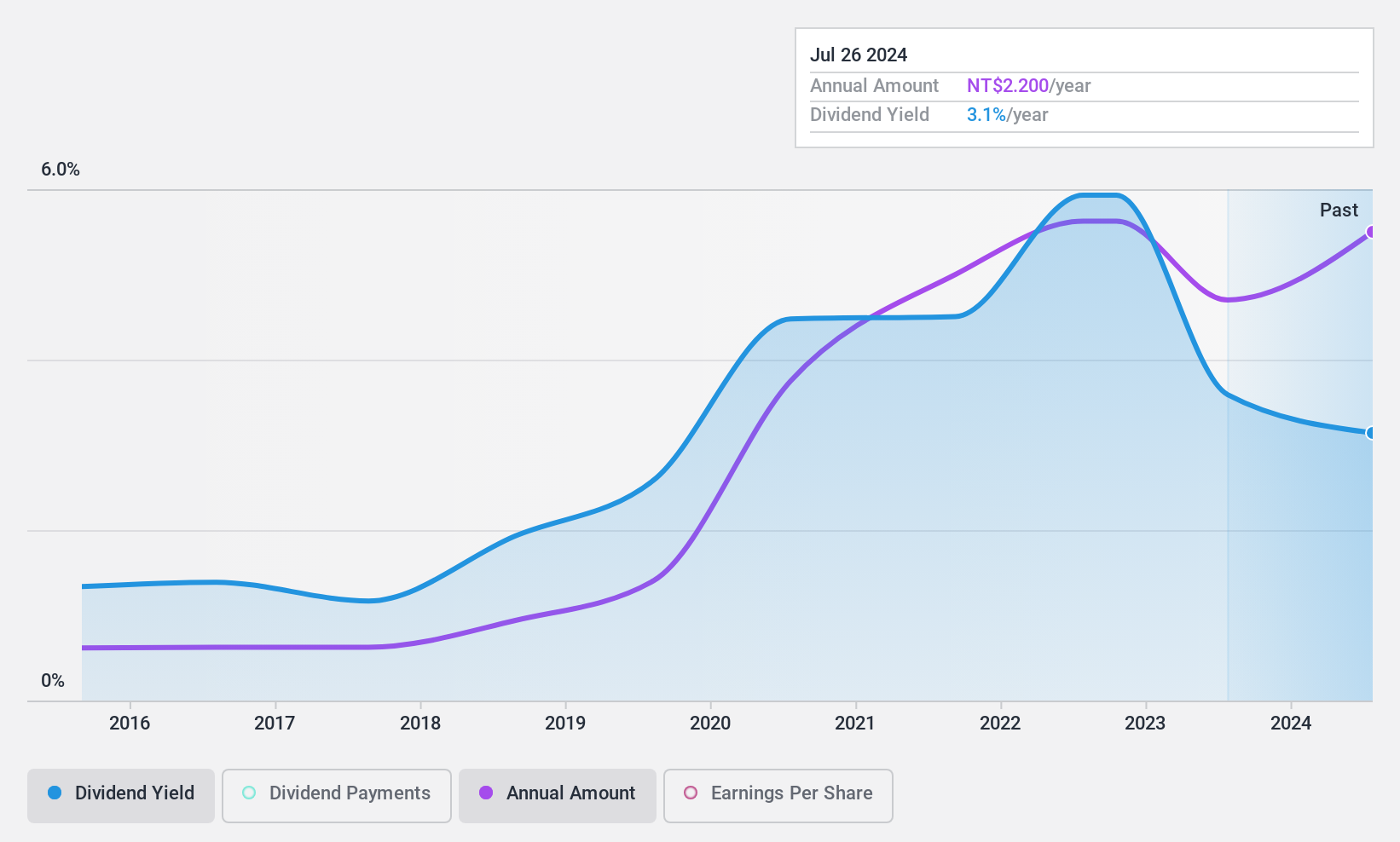

ジイン・イーディング・エンタープライズ (TPEX:8390)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Jiin Yeeh Ding Enterprises Corp.は台湾に本社を置き、貴金属のリサイクルと精製を行っている。

事業内容貴金属のリサイクル・精錬を中心とした廃棄物処理事業から37.1億台湾元を売り上げている。

配当利回り:3.1

Jiin Yeeh Ding Enterprisesの配当指標はまちまちである。同社は過去10年間、安定配当の維持に努めてきたが、現在の配当利回りは3.1%で、台湾市場の配当支払企業の上位4分の1の水準にとどまっている。注目すべきは、利益とキャッシュ・フローの両方が、367.7%という高いキャッシュ・ペイアウト率を十分にカバーしていないことで、38%という妥当な利益ペイアウト率にもかかわらず、潜在的な持続可能性に問題があることを示している。直近の決算では、純利益と1株当たり利益が前年比で若干減少しており、売上高は8億9,606万台湾ドルから9億4,606万台湾ドルへと小幅な伸びを示している(2024年5月15日発表)。

- Jiin Yeeh Ding Enterprisesの可能性については、配当レポートで詳しく見てみよう。

- 当社の評価レポートは、Jiin Yeeh Ding Enterprisesが過大評価されている可能性を示している。

次のステップ

- 1969年の配当金トップ銘柄の全在庫をご覧ください。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kunlun Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.