変動する世界市場を背景に、香港株式市場もハンセン指数の4.83%という大幅な下落に代表されるように、独自の試練に見舞われている。この不安定さは、投資家が投資戦略の一環として、不確実な時代に潜在的な収入をもたらし、相対的なリスクを低減できる安定配当銘柄を検討することの重要性を強調している。 このような状況の中、ステラ・インターナショナル・ホールディングスのような企業は、配当の継続能力が注目されており、現在の市場環境を効果的に乗り切りたい投資家にとって魅力的な選択肢となり得る。

香港の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 重慶農村商業銀行 (SEHK:3618) | 8.10% | ★★★★★★ |

| 中信国際通信ホールディングス(SEHK:1883) | 9.66% | ★★★★★★ |

| コンスン・ファーマシューティカル・グループ(SEHK:1681) | 8.58% | ★★★★★☆ |

| エスエーエスドラゴン・ホールディングス(SEHK:1184) | 9.19% | ★★★★★☆ |

| 中国電子華達科技(SEHK:85) | 7.72% | ★★★★★☆ |

| プレイメイツ・トイズ(SEHK:869) | 8.70% | ★★★★★☆ |

| 中国銀行 (SEHK:3988) | 6.58% | ★★★★★☆ |

| 中国移動(SEHK:941) | 6.40% | ★★★★★☆ |

| シノファームグループ(SEHK:1099) | 4.07% | ★★★★★☆ |

| 国際家庭用品小売(SEHK:1373) | 8.55% | ★★★★★☆ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから87銘柄の全リストを見ることができる。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

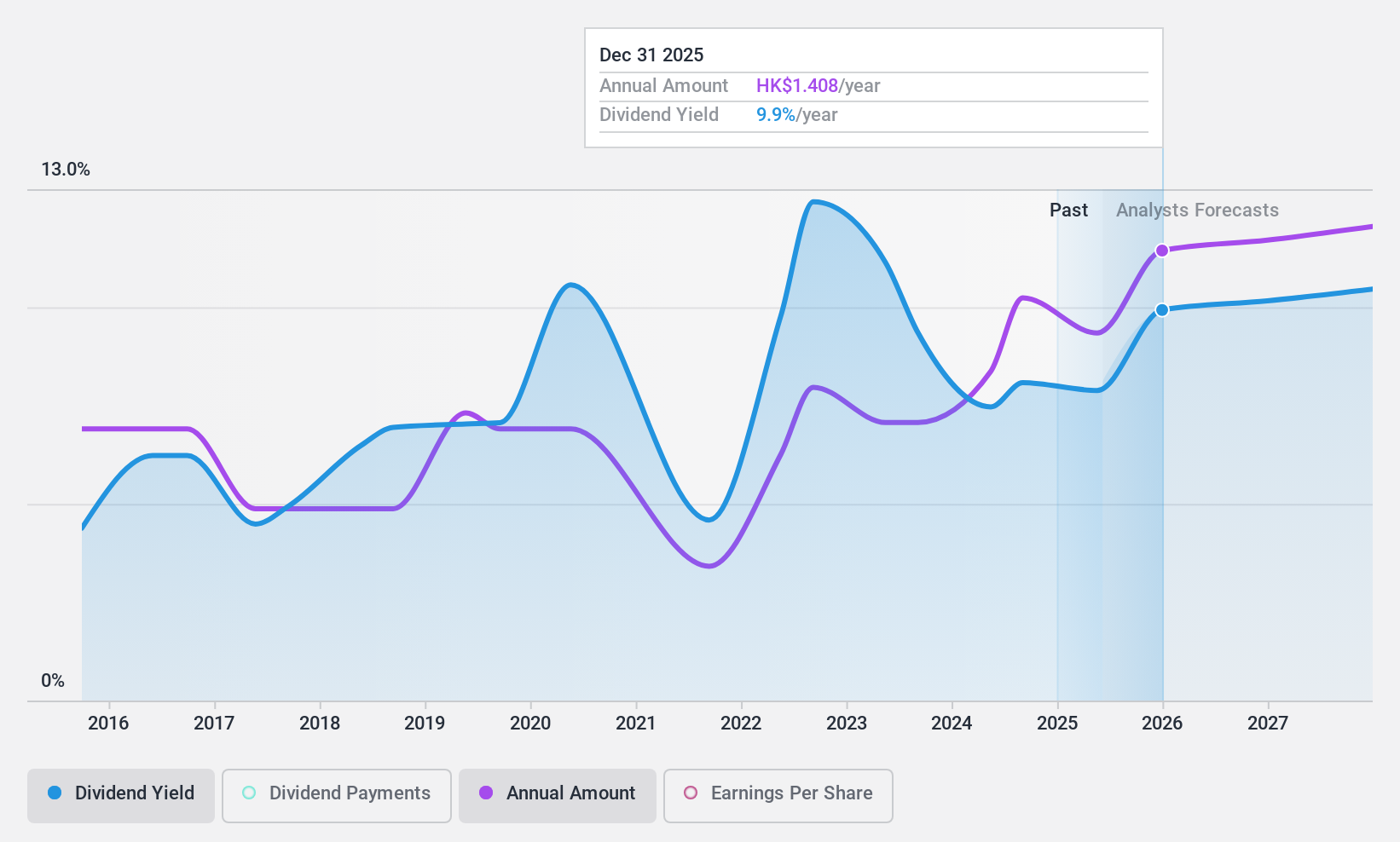

ステラ・インターナショナル・ホールディングス (SEHK:1836)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ステラ・インターナショナル・ホールディングス・リミテッドは、北米、中国、ヨーロッパ、アジア、その他の国際市場で、フットウェア製品およびレザーグッズの開発、製造、販売を専門とする投資持株会社で、時価総額は約119億5000万香港ドル。

事業内容ステラ・インターナショナル・ホールディングス・リミテッドは、主に14億9000万ドルをもたらす製造部門と、461万ドルをもたらす小規模の小売・卸売部門によって収益を生み出している。

配当利回り:6.9

ステラ・インターナショナル・ホールディングスは、推定公正価値より21.3%低い水準で取引されているが、配当プロフィールはまちまちだ。配当利回りは6.93%で、香港市場の上位4分の1の7.56%より低い。にもかかわらず、配当は過去10年間成長を示してきたが、同期間はボラティリティと信頼性の低さが目立った。利益カバレッジは74.1%、キャッシュフローカバレッジは61.3%で、過去の変動が慎重な投資家の懸念材料となる可能性はあるものの、現在の支払いが十分に支えられていることを示している。

- ステラ・インターナショナル・ホールディングスの詳細については、こちらの総合配当レポートをご覧ください。

- 最近のバリュエーション・レポートに照らし合わせると、ステラ・インターナショナル・ホールディングスは推定価値より低い価格で取引されている可能性があるようだ。

ベストパシフィック・インターナショナル・ホールディングス (SEHK:2111)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ベストパシフィック・インターナショナル・ホールディングスは、伸縮性生地、伸縮性ウェビング、レースの製造、取引、販売を行っており、時価総額は約24億5000万香港ドル。

事業内容ベストパシフィック・インターナショナル・ホールディングス・リミテッドは、主に2つのセグメントを通じて収益を上げている:エラスティック・ウェビングの製造・販売で8億3,434万香港ドル、エラスティック・ファブリックとレースの製造・販売で33億7,000万香港ドル。

配当利回り:7.1

ベストパシフィック・インターナショナル・ホールディングスは、2023年の1株当たり0.1138香港ドルの最終配当案を含む最近の増配を含め、配当の歴史に変動があることを示している。にもかかわらず、同社の配当利回りは7.07%で、市場の上位4分の1の7.56%をわずかに下回っている。同社の配当は利益とキャッシュフローで持続的にカバーされており、配当性向はそれぞれ50%と23.9%である。加えて、過去1年間の収益は15.9%成長しており、歴史的に不安定な株価と配当にもかかわらず、将来的に安定する可能性を示唆している。

- ベストパシフィック・インターナショナル・ホールディングスの業績に関する詳しい展望は、こちらの配当レポートをご覧ください。

- 当社の専門家が作成した評価レポートでは、ベストパシフィック・インターナショナル・ホールディングスの株価が予想より低い可能性を示唆しています。

シノペック・エンジニアリング(グループ) (SEHK:2386)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要シノペック・エンジニアリング(グループ)株式会社は、中国全土および海外でエンジニアリング、調達、建設(EPC)請負サービスを提供しており、時価総額は約237億4000万香港ドルです。

事業内容シノペック・エンジニアリング(集団)有限公司は、主に建設事業(252.8億人民元)、EPC請負事業(319.9億人民元)、および設備製造事業(7.3億人民元)、エンジニアリング・コンサルティング・ライセンス事業(38.2億人民元)により収益を得ている。

配当利回り:6.9

シノペック・エンジニアリング(集団)有限公司の配当利回りは6.86%で、香港の配当銘柄の上位4分の1の7.56%を下回っている。同社の配当は65%の配当性向と71.3%の現金配当性向に支えられており、過去10年間の不安定な配当の歴史にもかかわらず、利益とキャッシュフローの両方からのカバレッジを確保している。最近のコーポレート・アクションには、役員の交代や細則の調整などがあり、将来の業績や配当の安定性に影響を与える可能性のある継続的なガバナンス調整を反映している。

- シノペック・エンジニアリング(グループ)の詳細については、配当レポートをご覧ください。

- 最新のバリュエーションレポートを見ると、SINOPECエンジニアリング(グループ)の株価は楽観的すぎるかもしれない。

優位性

- 87のトップ配当銘柄の全在庫をこちらからご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Best Pacific International Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.