Stock Analysis

英国株式市場は回復の兆しを見せており、FTSE100種株価指数は長期低迷の後、4日連続で上昇する勢いだ。このような回復基調にある市場環境において、配当株は投資家に潜在的な収入の安定性と成長見通しを提供するため、特に魅力的な銘柄となり得る。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| レコード (LSE:REC) | 8.00% | ★★★★★★ |

| インパックス・アセット・マネジメント・グループ (AIM:IPX) | 6.64% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.45% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 7.21% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 5.90% | ★★★★★☆ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.81% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.76% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.32% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.22% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.78% | ★★★★★☆ |

ここをクリックすると、当社の「配当優良株」スクリーナーの56銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

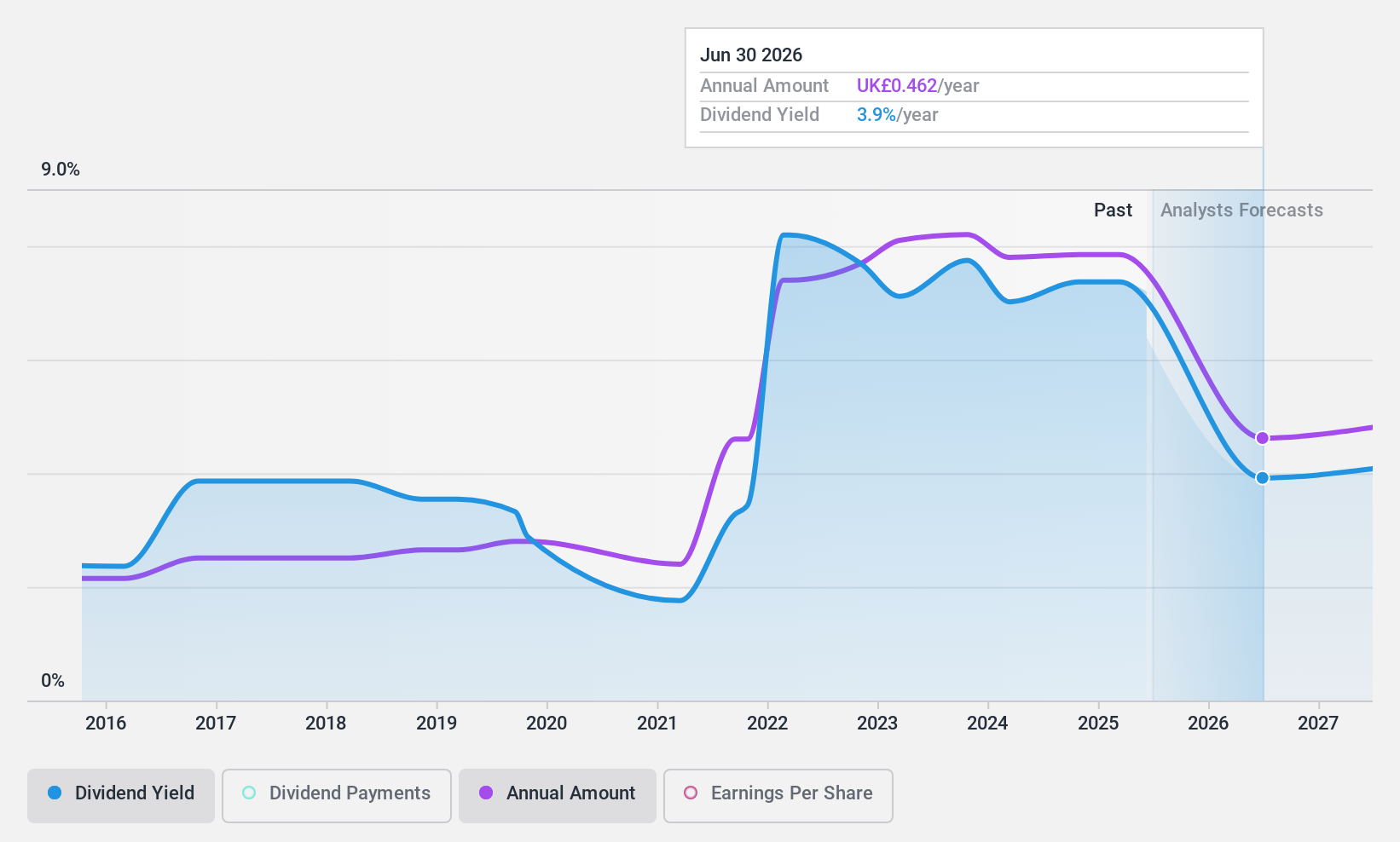

デュネルム・グループ (LSE:DNLM)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Dunelm Group plc は、英国全土で家庭用品を専門に扱う小売業者で、時価総額は約21.9億ポンド。

事業内容Dunelm Group plcは、主に家庭用品の販売で収益をあげており、その総額は16億8000万ポンドにのぼる。

配当利回り:7.2

ダネルム・グループの配当利回りは7.21%で、英国市場平均を大きく上回っており、投資家への堅実な収入源を反映している。同社は過去10年間一貫して増配を続けており、利益カバレッジ・レシオは58.1%、キャッシュフロー・カバレッジは74.8%と、持続可能な配当を維持している。しかし、投資家は同期間の配当金の変動に注意する必要があり、これは将来の分配にある程度の予測不可能性があることを示している。最近の取引更新は堅調な売上実績を示しており、年初来の売上高は13億1,000万ポンドに達し、継続的な配当の値ごろ感を裏付けている。

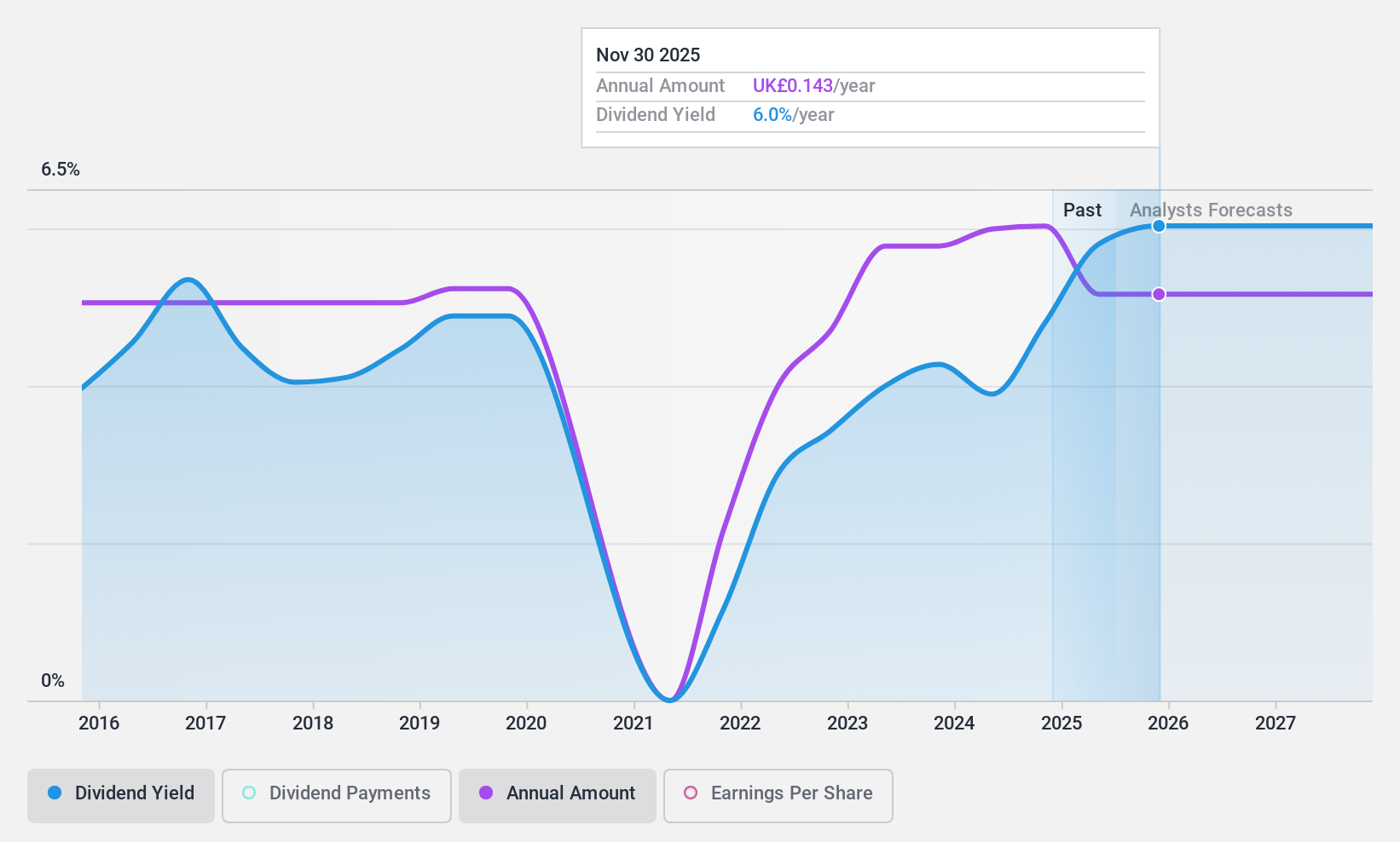

STスリー (LSE:STEM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要SThree plc は、英国、オーストリア、ドイツ、米国など様々な国で STEM 分野に特化した人材紹介業を展開する企業で、時価総額は約£5 億 7635 万。

事業内容SThree plcは、主に米国(3億2,829万ポンド)、DACH地域(5億2,473万ポンド)、その他の欧州(3億9,986万ポンド)、中東・アジア(4,264万ポンド)、スペインを含むオランダ(3億6,764万ポンド)から収益を上げている。

配当利回り:3.8

SThree plcは先日の年次株主総会で1株当たり11.6ペンスの最終配当を承認し、配当金支払いの歴史的な変動にもかかわらず、株主還元への継続的なコミットメントを示した。同社の配当は、利益とキャッシュフローの両方によって十分に支えられており、配当性向はそれぞれ39.1%と32.6%で、財務的観点からの持続可能性を示唆している。しかし、配当利回りは3.83%で、英国の上位配当企業と比較すると低い。最近の役員交代と監査役人事は、将来の業績に影響を与える可能性のある戦略的調整を示している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、SThreeのダイナミクスを理解してください。

- 当社の包括的バリュエーション・レポートは、SThreeが財務内容から正当化される可能性よりも低い価格に設定されている可能性を提起しています。

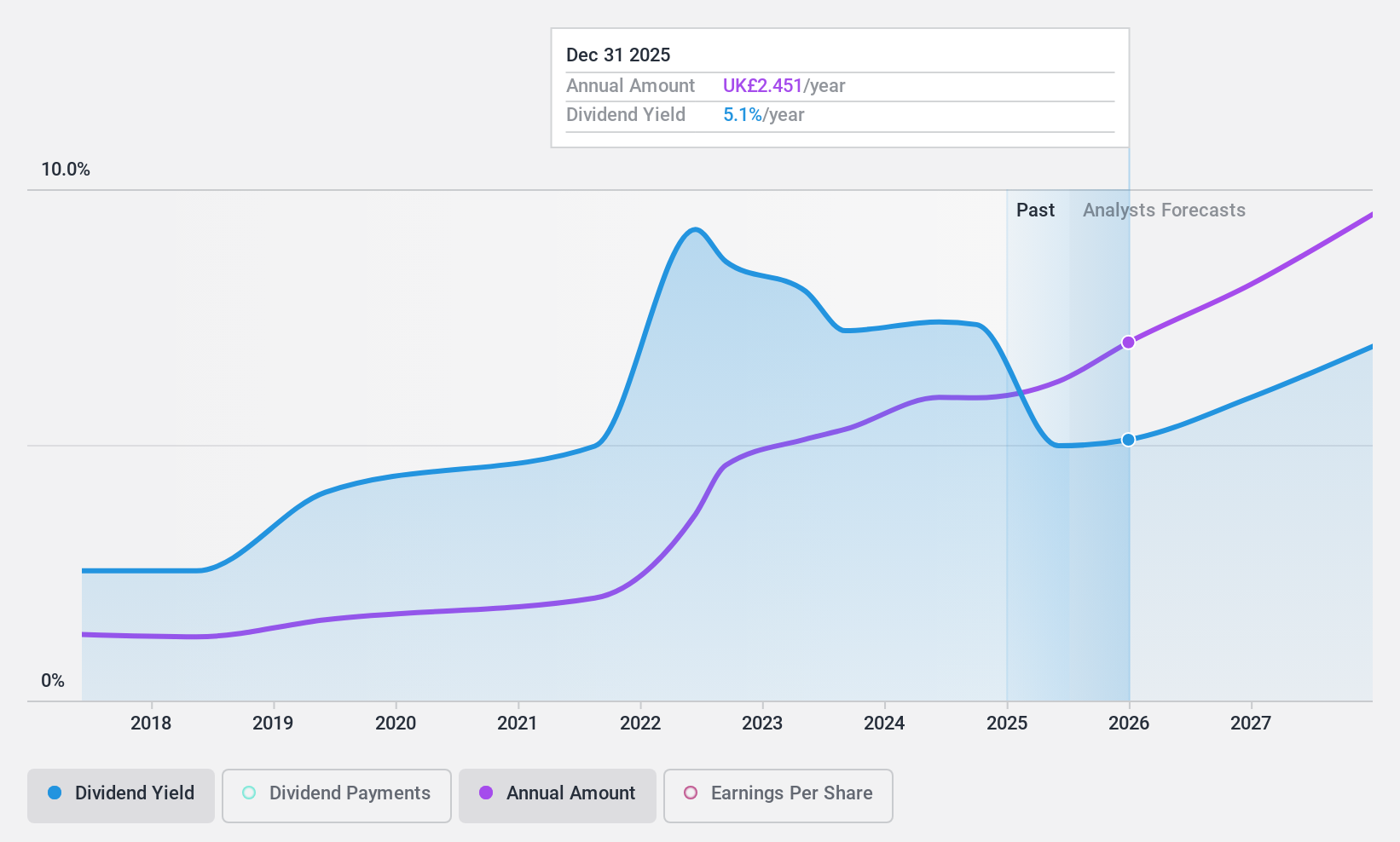

TBCバンク・グループ (LSE:TBCG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要TBC Bank Group PLC はグルジア、アゼルバイジャン、ウズベキスタンで銀行、リース、保険、仲介、カード処理などのサービスを提供する金融セクターで、時価総額は約13億5000万ポンド。

事業内容TBC Bank Group PLCは、主に複数の国でのバンキング、リース、保険、仲介、カード処理サービスから収益をあげている。

配当利回り:8.1

TBC銀行グループの配当の持続可能性は、33.5%という低い配当性向に支えられており、予想では今後3年間も継続的に配当が支払われる。配当の歴史は比較的浅いが、当行は7年の歴史の中で一貫して増配を続けている。最近の業績は堅調な伸びを示しており、当期純利益は前年の2億4,867万ゲルから2024年第1四半期には2億9,281万ゲルに増加し、配当維持能力が強化された。しかし、不良債権比率が2.1%と高く、引当率も74%と不十分であることが懸念され、将来の配当に対するリスクとなる可能性がある。

アドバンテージを得る

- さらに多くの逸品を発掘しよう! 当社のトップ配当株スクリーナーは、さらに53社を発掘しました。専門家が厳選した56のトップ配当株リストをご覧いただくには、こちらをクリックしてください。

- これらの企業に分散投資していますか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界のあらゆる地域の株式に関する広範な調査から利益を得ましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.