Stock Analysis

英国の金融市場は、世界的な不確実性と国内の政治的課題の中、FTSE100が下落圧力に直面し、低調なスタートを切っている。このような市場環境では、インサイダー保有比率の高い成長企業は特に魅力的である。インサイダー保有比率が高いということは、その企業を最もよく知る人物から、その企業の将来に対する信頼が示されていることが多いからだ。

英国でインサイダー保有率が高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| プラント・ヘルスケア (AIM:PHC) | 26.4% | 121.3% |

| ペトロファック (LSE:PFC) | 16.6% | 124.5% |

| ゲテック・グループ (AIM:GTC) | 17.2% | 86.1% |

| ガルフ・キーストン・ペトロリアム (LSE:GKP) | 10.7% | 47.6% |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | 26.7% | 25.5% |

| スペクトラ・システムズ (AIM:SPSY) | 23.1% | 26.3% |

| ベロシティ・コンポジット (AIM:VEL) | 28.5% | 140.4% |

| チーム (AIM:TEAM) | 25.8% | 58.6% |

| アフェントラ (AIM:AET) | 38.3% | 99.2% |

| マザーケア (AIM:MTC) | 15.1% | 41.2% |

インサイダー保有率の高い急成長英国企業のスクリーナーから67銘柄の全リストを見るにはここをクリックしてください。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

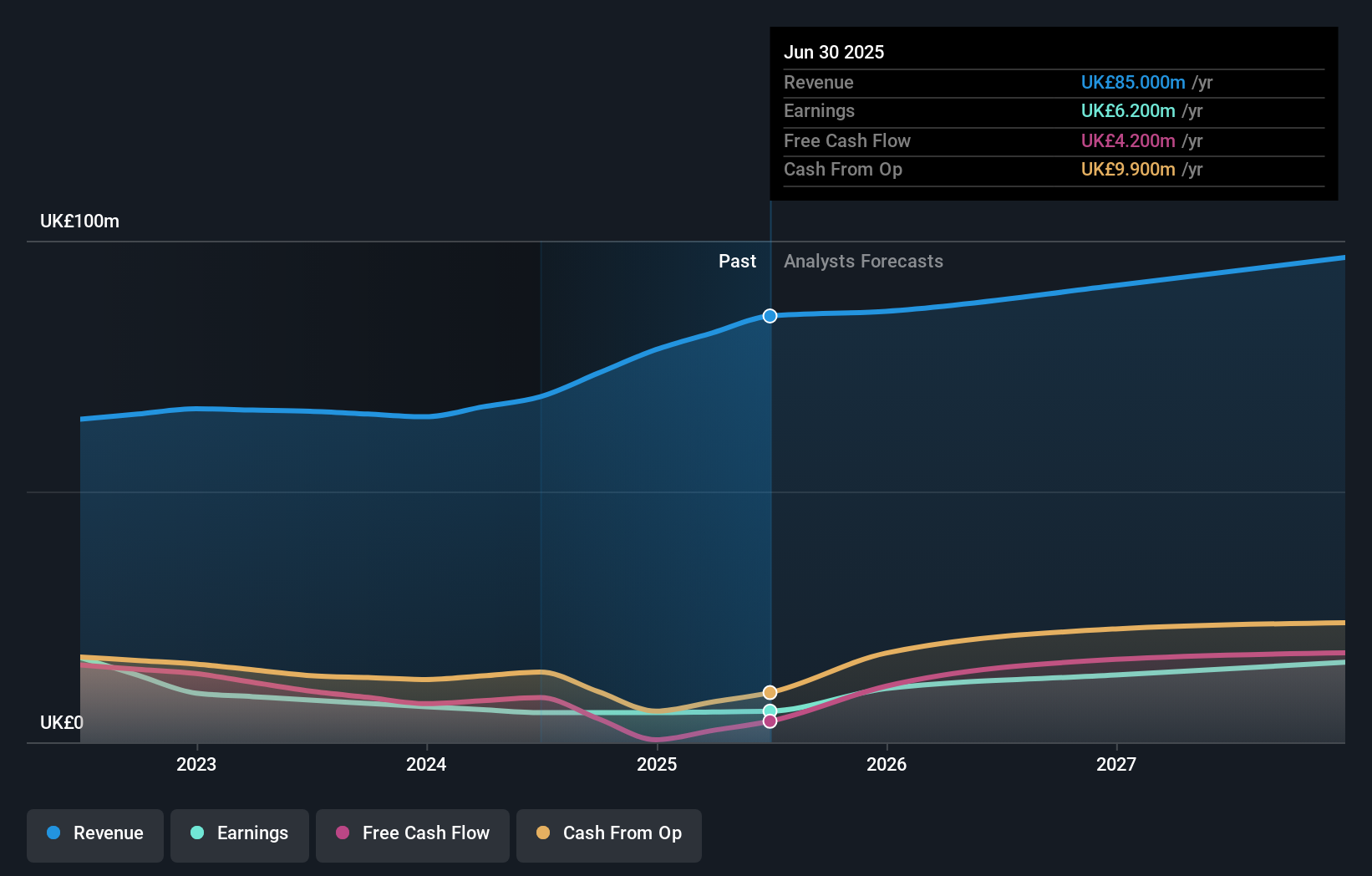

フィンテル (AIM:FNTL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Fintel Plc は、英国のリテール金融サービス部門に仲介サービスおよび流通チャネルを提供する企業で、時価総額は約3億1,577万ポンドです。

事業内容同社は3つの主要セグメントを通じて収益を上げている:リサーチ&フィンテック(2,230万ポンド)、流通チャネル(2,020万ポンド)、仲介サービス(2,240万ポンド)。

インサイダー保有率:29.7

利益成長予測年率23.9%。

英国を拠点とするフィンテルPlcは、推定公正価値より12.7%低い水準で取引されており、過去3ヶ月で大幅なインサイダー売りを示している。にもかかわらず、フィンテルの収益成長率は年率8.6%で、英国市場の3.7%を上回ると予想されており、今後3年間の収益成長率は年率23.88%という特筆すべき数字が見込まれている。しかし、3年後のROEは12.8%と低水準になると予想されている。

J D ウィザースプーン (LSE:JDW)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要J D Wetherspoon plc(時価総額約9億2000万ポンド)は、主に英国およびアイルランド共和国でパブやホテルのチェーンを展開している。

事業内容主にパブ事業から20億ポンドの収益を上げている。

インサイダー保有率:25.8

利益成長予測年率20

英国を拠点とするホスピタリティ企業、J・D・ウィザースプーンは、パンデミック後の着実な回復を経験しており、売上高と利益は市場予測の上限となる見込みだ。昨年に比べて利益率が低下し、利払いを十分にカバーできない収益などの課題はあるものの、同社の収益は今後3年間で毎年20%の大幅成長が見込まれている。しかし、多額の一過性項目が業績に影響を及ぼしている。最近のインサイダー取引は報告されていない。

- J D Wetherspoon をより深く理解するために、完全な分析将来成長レポートをご覧ください。

- 当社の専門家が作成した評価レポートJ D Wetherspoonは、株価が高すぎる可能性を示唆しています。

LSL プロパティ サービス (LSE:LSL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要LSL Property Services plc は英国で事業を展開し、住宅ローン仲介業者や不動産仲介フランチャイジーにサービスを提供するほか、金融機関に査定サービスを提供しています。

事業内容LSL プロパティ・サービスは3つの主要セグメントを通じて収益をあげている:金融サービス(5,169万ポンド)、測量・査定(6,783万ポンド)、金融サービスを除く不動産仲介(2,489万ポンド)。

インサイダー保有率10.8%

利益成長予想年率33.3

LSL プロパティ・サービシズは、直近の純損失という厳しい財務状況の中、700 万ポンド相当の自社株買戻しを実施することで回復力を示し、将来への自信を示した。エイドリアン・コリンズを非常勤会長に任命したことは、彼の豊富な経験から、同社を安定へと導く可能性がある。前年同期比で減収となり、配当利回りも低下しているものの、LSLの収益は今後3年間で大きく成長すると予想される。この成長ポテンシャルに加え、戦略的リーダ ーシップの変化、そして自社株買いに反映されたインサイダー の自信により、LSLは今後の展開に興味深い位置付けにある。

- LSL プロパティ・サービシズの可能性については、当社の収益成長レポートで詳しくご覧ください。

- 当社の包括的なバリュエーション・レポートでは、LSL プロパティ・サービシズが、その財務内容から正当化されるよりも高い価格で取引されている可能性を指摘している。

まとめ

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長英国企業」スクリーナー内の67社を深く掘り下げることができます。

- この中にあなたの資産構成に含まれているものはありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように変化しているかを360度見渡すことができます。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.