欧州中央銀行(ECB)による最近の利下げを背景に、ドイツ市場はDAXなどの主要指数が小幅ながら上昇し、底堅さを見せている。このような状況は、配当株を検討している投資家にとって魅力的な舞台を提供している。特に、配当株は変動する経済情勢の中でより安定したリターンを求める投資家にアピールすることが多いからだ。

ドイツの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| アリアンツ (XTRA:ALV) | 5.39% | ★★★★★★ |

| エーデルSE KGaA (XTRA:EDL) | 6.55% | ★★★★★★ |

| ドイツポスト (XTRA:DHL) | 4.78% | ★★★★★★ |

| シュッツァッカー (XTRA:SZU) | 6.39% | ★★★★★☆ |

| ドイツテレコム (XTRA:DTE) | 3.41% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.73% | ★★★★★☆ |

| DATA MODUL 電子システムの製造・販売 (XTRA:DAM) | 6.10% | ★★★★★☆ |

| SAFオランダ (XTRA:SFQ) | 4.90% | ★★★★★☆ |

| メルセデス・ベンツ・グループ (XTRA:MBG) | 8.10% | ★★★★★☆ |

| ウジン・ウッツ (XTRA:UZU) | 3.20% | ★★★★★☆ |

ここをクリックすると、当社の「好配当株スクリーニング」による33銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから私たちの好みの銘柄の一部を紹介する。

EDAGエンジニアリング・グループ (XTRA:ED4)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要EDAGエンジニアリング・グループAGは、自動車および商用車セクター向けの車両、派生製品、モジュール、生産設備の設計を世界的に専門としており、時価総額は3億ユーロである。

事業内容EDAGエンジニアリング・グループAGは、主に3つのセグメントを通じて収益を上げている:車両エンジニアリング(4億8,893万ユーロ)、生産ソリューション(2億6,886万ユーロ)、エレクトロニクス(1億1,145万ユーロ)。

配当利回り:4.6

EDAGエンジニアリング・グループAGのPERは10.9倍で、ドイツ市場平均の18倍を下回っている。配当利回りは4.58%と魅力的で、ドイツの配当支払企業の上位25%に入るが、同社の配当の歴史は、最近の支払い減少を含め、過去8年間の不安定さとボラティリティが目立つ。配当性向はそれぞれ49.7%と46.4%で、配当は利益とキャッシュフローの両方で十分にカバーされている。しかし、最近の財務状況では、安定した売上成長とともに、2024年第1四半期の純利益が前年同期の834万ユーロから704万ユーロへとわずかに減少している。

- 当社の配当レポートで、EDAGエンジニアリング・グループの可能性を詳しくご覧ください。

- 当社の専門家が作成したバリュエーション・レポートでは、EDAGエンジニアリング・グループの株価が高すぎる可能性を示唆している。

MPCミュンヒマイヤー・ピーターセン・キャピタル (XTRA:MPCK)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要MPCミュンヒマイヤー・ピーターセン・キャピタルAGは、時価総額約1億5,650万ユーロの公営投資運用会社です。

業務内容MPCミュンヒマイヤー・ペテルセン・キャピタルAGは、主にマネジメント・サービス(3,083万ユーロ)、次いでトランザクション・サービス(773万ユーロ)を通じて収益をあげている。

配当利回り:6.1

MPCミュンヒマイヤー・ペテルセン・キャピタルAGは、現在6.08%の利回りで有望な配当プロフィールを示しており、ドイツの配当支払企業の上位25%にランクされている。わずか2年前に開始されたこの配当は、利益とキャッシュフローの両方によって十分に支えられており、配当性向はそれぞれ72.6%と73.6%となっている。最近の財務状況は堅調な成長を示しており、2024年第1四半期の純利益は前年同期の372万ユーロから588万ユーロに増加した。しかし、配当の歴史が浅いことから、将来の配当は不安定になる可能性がある。

- MPCミュンヒマイヤー・ピーターセン・キャピタルの配当レポートで、我々の調査結果の詳細な内訳を調べるにはクリックしてください。

- 当社のバリュエーション・レポートによると、MPCミュンヒマイヤー・ピーターセン・キャピタルの株価は安い方かもしれない。

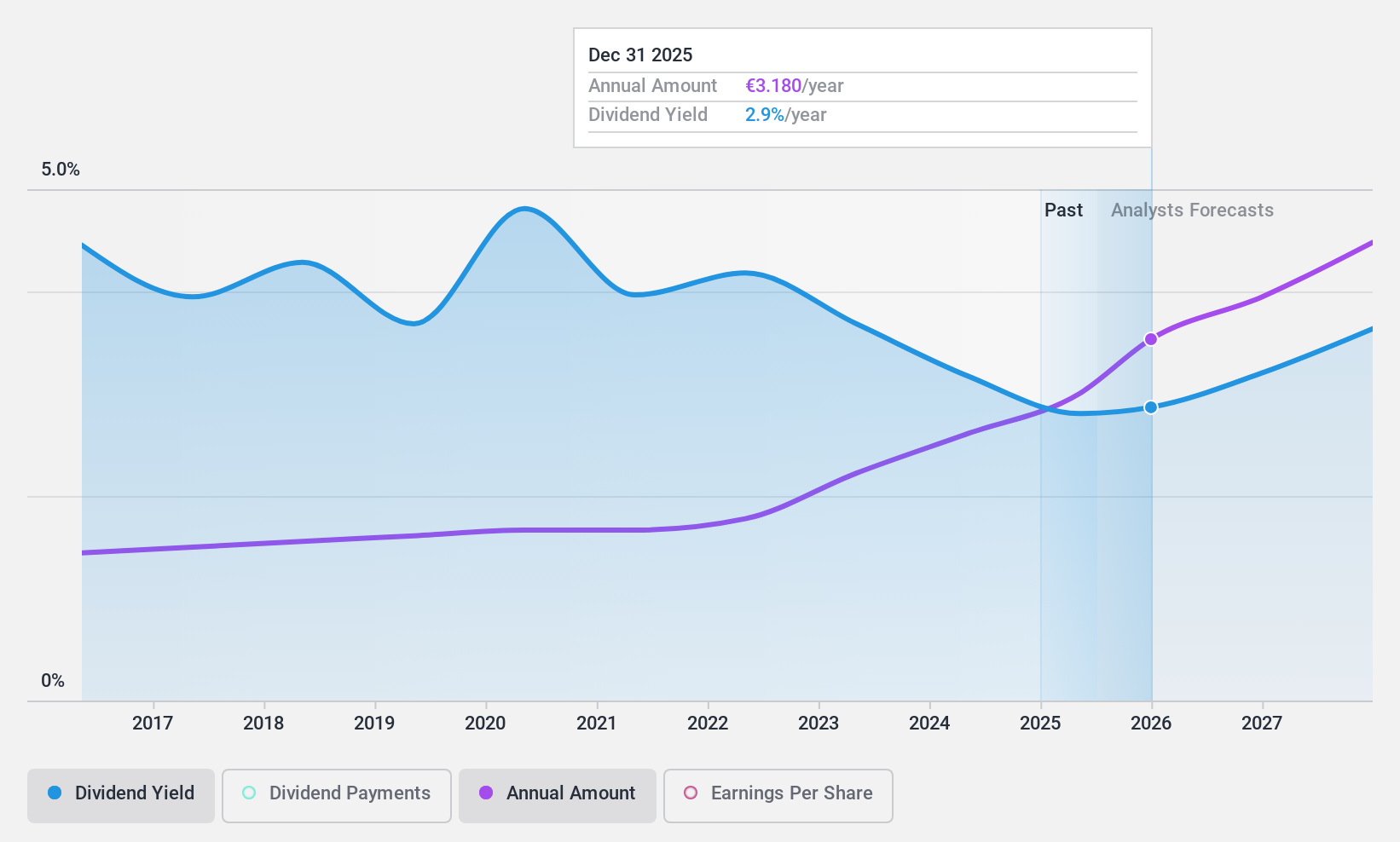

タランクス (XTRA:TLX)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要タランクス(Talanx AG)は、保険および再保険の商品とサービスを提供するグローバル企業で、時価総額は約190億8,000万ユーロです。

事業内容タランクスAGの事業は、世界各地で保険・再保険サービスを幅広く提供している。

配当利回り:3.2

タランクスAGは過去10年にわたり安定した配当を実施しており、直近では1株当たり2.35ユーロに増配した。推定公正価値を63.8%下回る価格で取引され、ドイツの上位配当支払企業と比較すると3.18%という低利回りであるにもかかわらず、その配当は利益とキャッシュフローによって十分に支えられており、配当性向は34.7%、現金配当性向は7.5%を維持している。最近の財務成長には、純利益が前年の4億2,300万ユーロから2024年第1四半期には5億7,200万ユーロに増加したことが含まれ、財務の健全性が堅固であることを示唆している。

- タランクスに関する詳細は、こちらの総合配当レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、Talanxがその財務内容によって正当化される可能性よりも低い価格である可能性を提起している。

主な要点

- 当社のTop Dividend Stocksscreenerから33銘柄をご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Talanx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.