世界市場が、慎重な決算報告やまちまちの経済シグナルに象徴される波乱の時期を乗り切る中、投資家はボラティリティの中で安定を求めている。ナスダック総合株価指数やS&Pミッドキャップ400のような主要株価指数が変動する中、配当株は、成長と収入のバランスを求める人々にとって魅力的な選択肢となる。このような不確実な時代において、優れた配当株とは、安定した配当を提供するだけでなく、財務の健全性と市場でのポジショニングにおいて回復力を示すものである。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.90% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.69% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.50% | ★★★★★★ |

| アリアンツ (XTRA:ALV) | 4.77% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.46% | ★★★★★★ |

| クオン・ルン・エンタープライズ (TPEX:8916) | 6.33% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.23% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.56% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.53% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.94% | ★★★★★★ |

ここをクリックすると、当社のトップ配当株スクリーナーから1950銘柄の全リストを見ることができる。

スクリーニングされた企業の中から、私たちが選んだいくつかの銘柄を詳しく見てみよう。

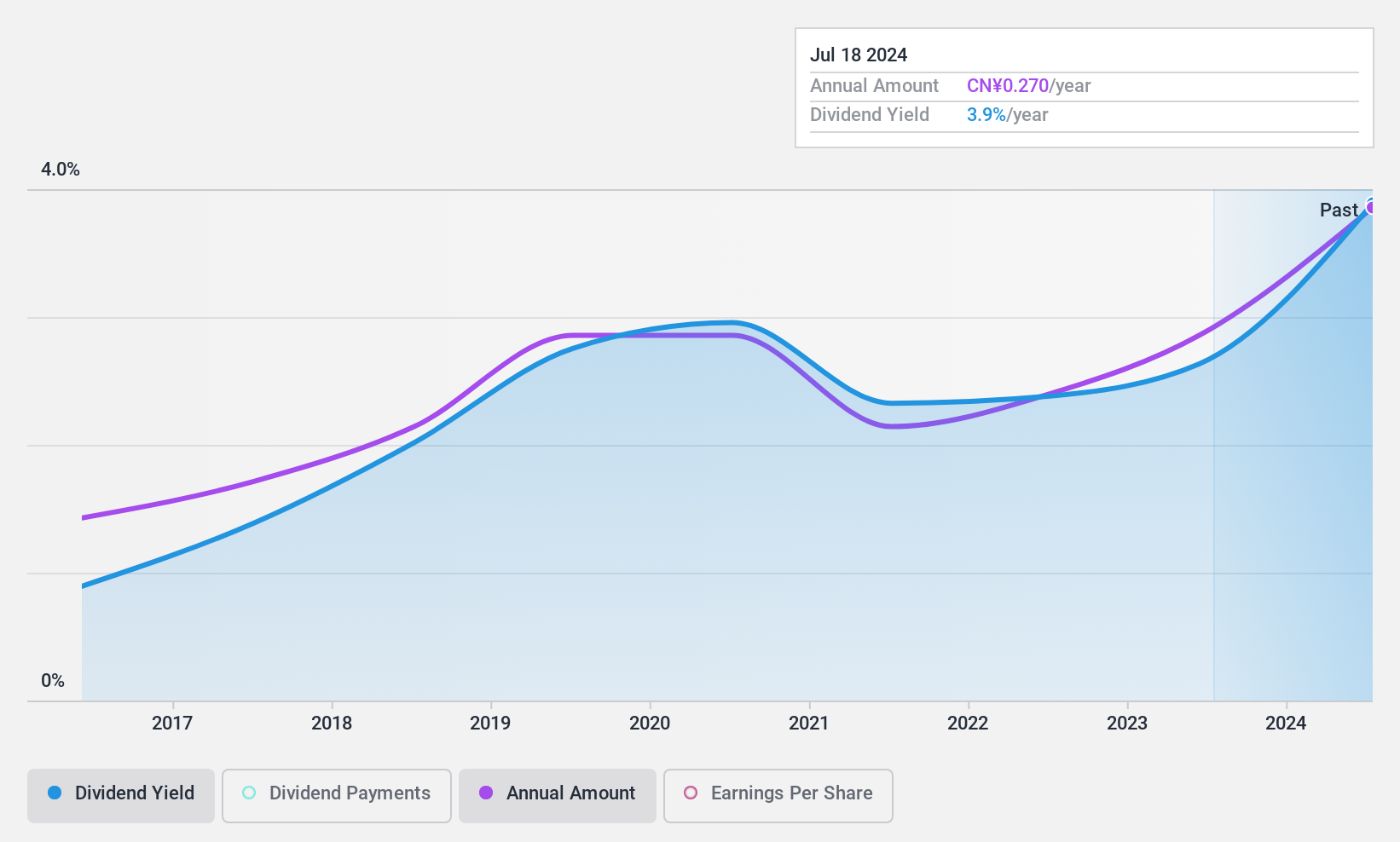

青島シティメディア (SHSE:600229)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要青島シティメディア有限公司は、書籍、定期刊行物、雑誌、電子視聴覚出版物の出版・流通を中心に中国で事業を展開しており、時価総額は48.6億人民元。

事業内容青島シティメディア有限公司は、中国国内での書籍、定期刊行物、雑誌、電子オーディオビジュアル出版物など、さまざまなメディア形式の出版・流通を通じて収益をあげている。

配当利回り:3.7

青島市メディアの配当利回りは魅力的で、CN市場支払企業の上位25%に入る。配当は利益とキャッシュフローでカバーされており、配当性向はそれぞれ62.6%と56.4%で、持続可能性を示している。しかし、同社の配当の歴史は、8年間の支払い期間におけるボラティリティのため、信頼性は低い。最近の決算では、2024年9月期9ヵ月間の純利益が1億3,189万人民元と減少しており、将来の支払いに影響を与える可能性がある。

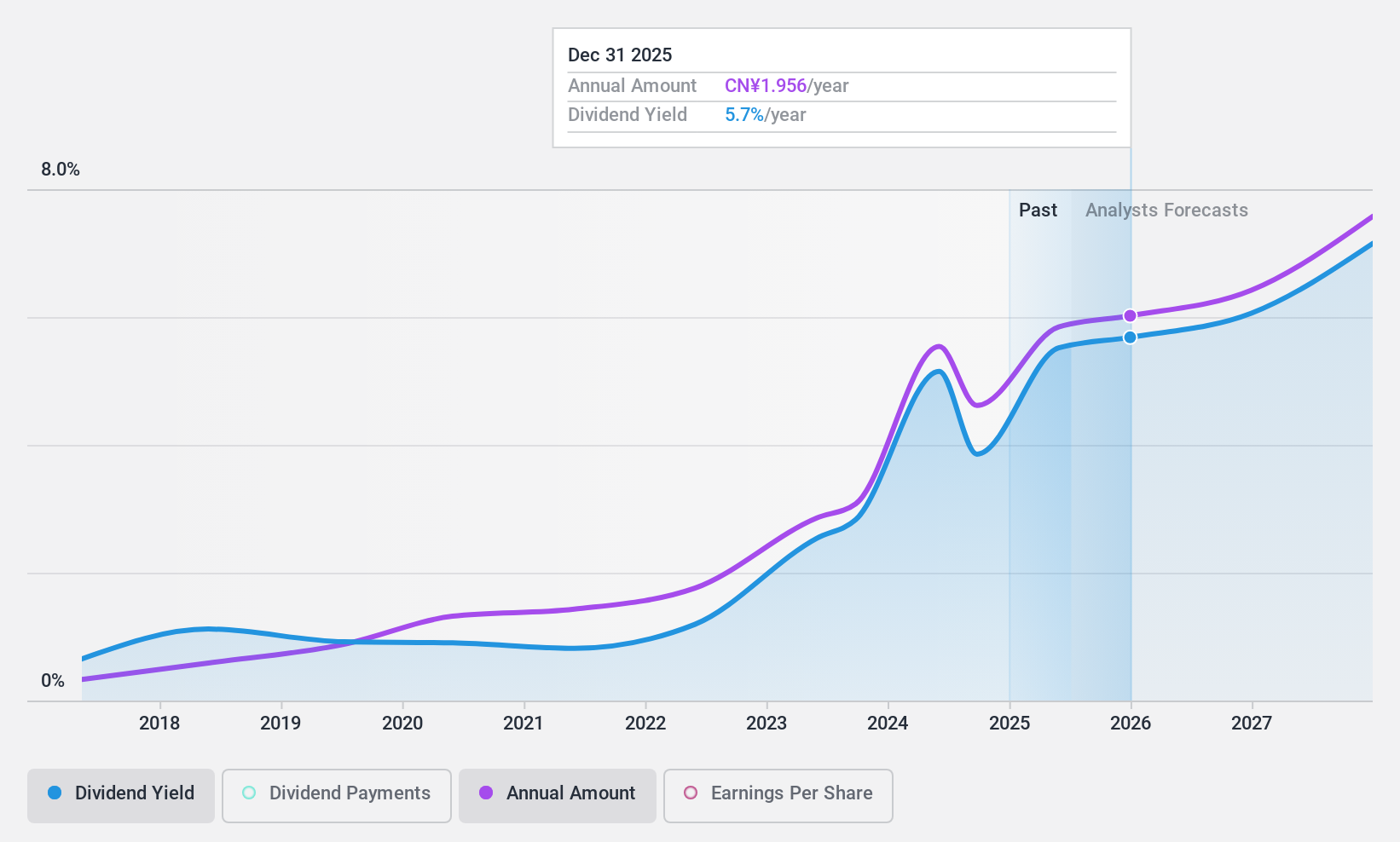

雅聯網絡科技 (SZSE:300628)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Yealink Network Technology Co., Ltd.は、音声会議、音声通信、コラボレーションソリューションをグローバルに提供しており、時価総額は502.3億円。

事業内容Yealink Network Technology Co., Ltd.のインターネット電話の売上は52.3億円。

配当利回り:3.7

Yealink Network Technologyの配当利回りは、CN市場の上位25%に入る。8年間の配当の歴史は不安定であったが、現在の配当は利益とキャッシュフローに支えられており、配当性向は77%である。同社は推定公正価値を下回って取引されており、資本増加の可能性を示唆している。最近の業績は堅調な伸びを示しており、2024年9月期9ヵ月間の純利益は20億6,000万人民元となり、増配が続くなか、堅調な財務実績を示している。

- クリックすると、Yealink Network Technologyの配当レポートの調査結果の詳細な内訳をご覧いただけます。

- Yealink Network Technologyの評価レポートの詳細な分析によると、株価は推定値に比べ乖離している。

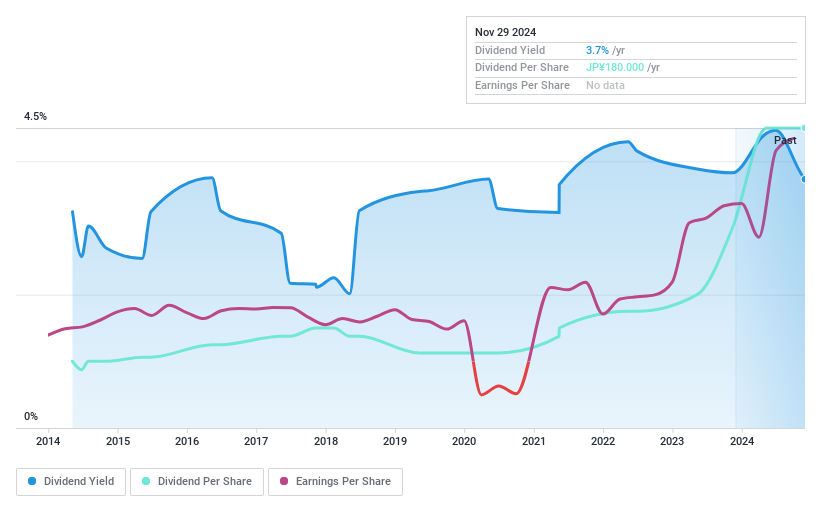

セイカ (TSE:8061)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要セイカは、プラント、機械、環境保護・電子情報システム機器の輸出入をアジア、欧州、米国など世界各地で行っており、時価総額は480億9,000万円。

事業内容セイカ・コーポレーションの収益セグメントには、様々な国際市場におけるプラント、機械、環境保護機器、電子情報システムの輸入、販売、輸出が含まれる。

配当利回り:4.5

セイカの配当利回りはJP マーケットで上位25% に入る。配当性向は23.7%と低く、利益によるカバレッジを示すが、キャッシュフローによるカバレッジは114.3%と高く、不十分である。直近のガイダンスでは、2025年3月期に売上高900億円、当期純利益54億円を見込んでおり、増配を伴う好業績を反映している。

優位性

- このリンクをクリックすると、当社のトップ配当株スクリーナー内の1950社を深く掘り下げることができます。

- これらの企業をすでにお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断をより明確にすることができます。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Seika が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.