主要株価指数が過去最高値を更新し、サービス・セクターが強さを取り戻すなど、世界市場が様々なシグナルを示す中、投資家はチャンスと不確実性の両方が存在する状況の中を進んでいる。このような状況の中、インサイダー保有率の高い成長企業は、潜在的な有力候補として際立っている。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 13.5% | 36.2% |

| ファインエムテック (KOSDAQ:A441270) | 17.3% | 36.4% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 15.2% | 84.1% |

| カリディタス・セラピューティクス (OM:CALTX) | 10.5% | 52.9% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| バウ (OB:VOW) | 31.8% | 97.6% |

| アドシア (ENXTPA:ADOC) | 12.1% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 25.6% | 79.3% |

インサイダー保有率の高い急成長企業1479銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーンによって選別された銘柄を紹介する。

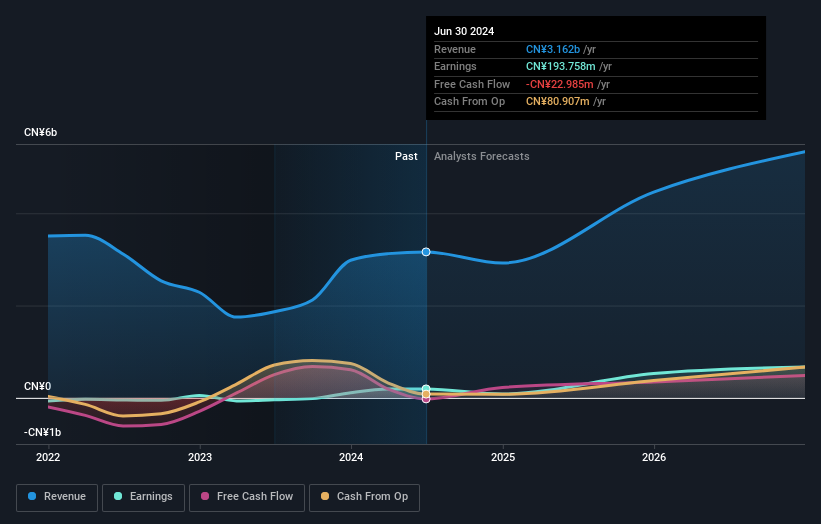

バンチップ(天津)テクノロジー (SHSE:688153)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要バンチップ(天津)科技有限公司は、中国国内で無線周波数フロントエンドとハイエンドアナログチップの設計、製造、販売を専門としており、時価総額は164.4億人民元。

事業内容電子部品事業で31.2億円の売上がある。

インサイダー保有率16.6%

収益成長予想年率37.7

Vanchip(天津)科技は顕著な回復を見せており、第 1四半期の売上高は前年同期の3億1,801万人民元から4億 6,132万人民元に増加し、純損失は8,259万人民元か ら537万人民元に大幅に減少した。最近の株主の希薄化にもかかわらず、同社の利益は今後3年間で年間37.7%の成長が見込まれ、中国市場の予想22.8%を上回る。しかし、自己資本利益率は10.5%程度と低い水準にとどまると予想されている。

- 当社の徹底的な成長予測レポートで、Vanchip (Tianjin) Technologyの詳細をご覧ください。

- 当社の専門家が作成したバリュエーションレポートでは、Vanchip (Tianjin) Technologyの株価が高すぎる可能性を示唆しています。

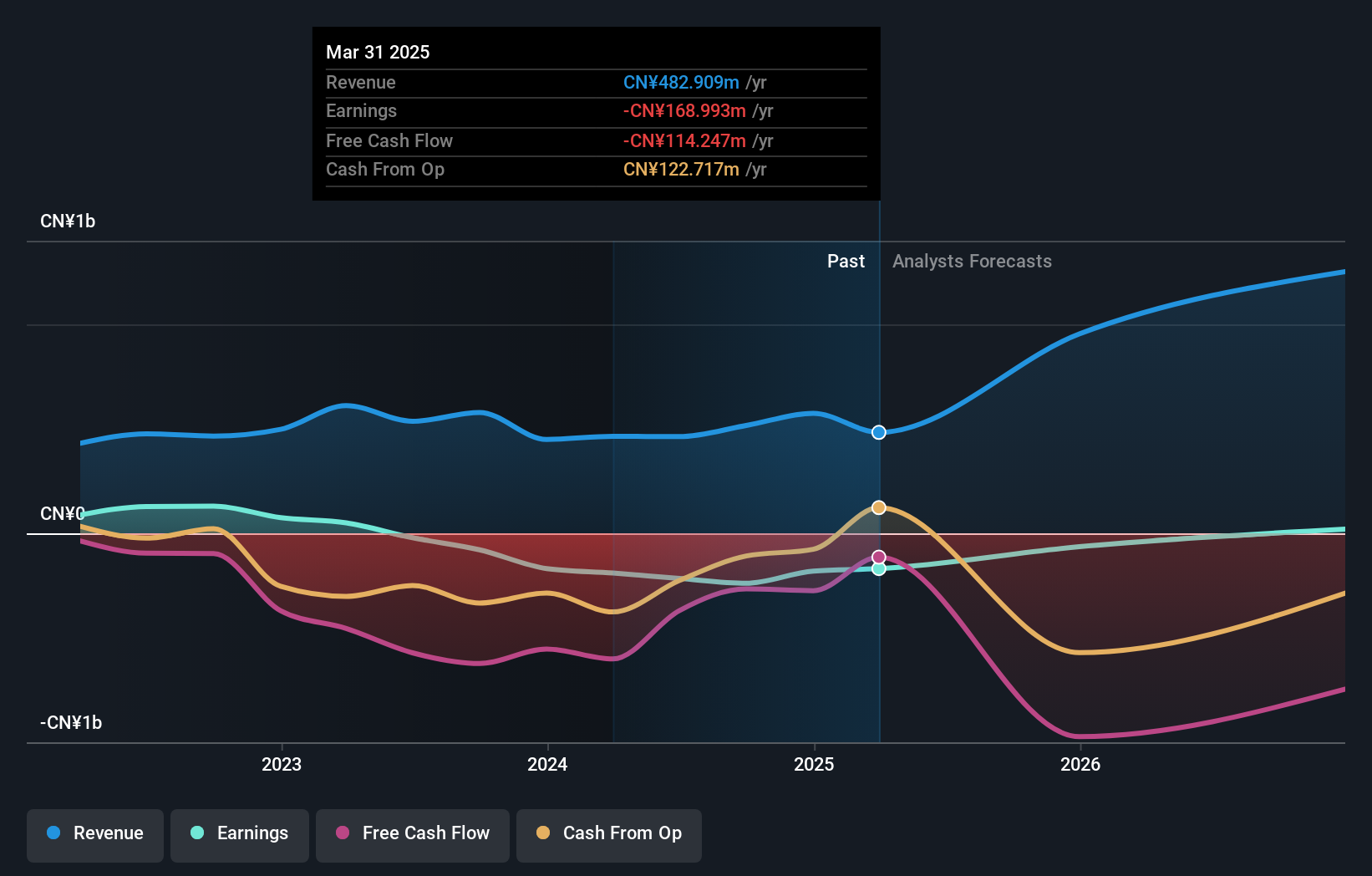

C*コアテクノロジー (SHSE:688262)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要C*Core Technology Co., Ltd.は中国に本社を置くチップ設計会社で、IP認可、チップカスタマイズ、独立チップおよびモジュール製品の製造を専門としており、時価総額は約60.5億円。

事業内容IPライセンス、チップのカスタマイズ・ソリューション、単体チップやモジュールの販売を通じて収益をあげている。

インサイダー保有率15%

利益成長率予想:年率117.2

C*Core Technologyは、中国市場の13.9%を上回る年間67.8%の収益増加が見込まれ、大きな成長の態勢を整えている。同社は3年以内に黒字化を計画しており、この目標は、従業員の株式保有と株式インセンティブを高めることを目的とした最近の4,000万人民元の自社株買いプログラムによって支えられている。しかし、2024年第1四半期の純損失は前年同期の2,500万人民元から4,635万人民元に拡大し、積極的な成長戦略にもかかわらず、現在の財務上の課題が浮き彫りになった。

- ここをクリックして、当社の詳細な分析による将来の成長レポートでC*Core Technologyのニュアンスをご確認ください。

- 当社のバリュエーションレポートによると、C*Core Technologyの株価は割高感がある。

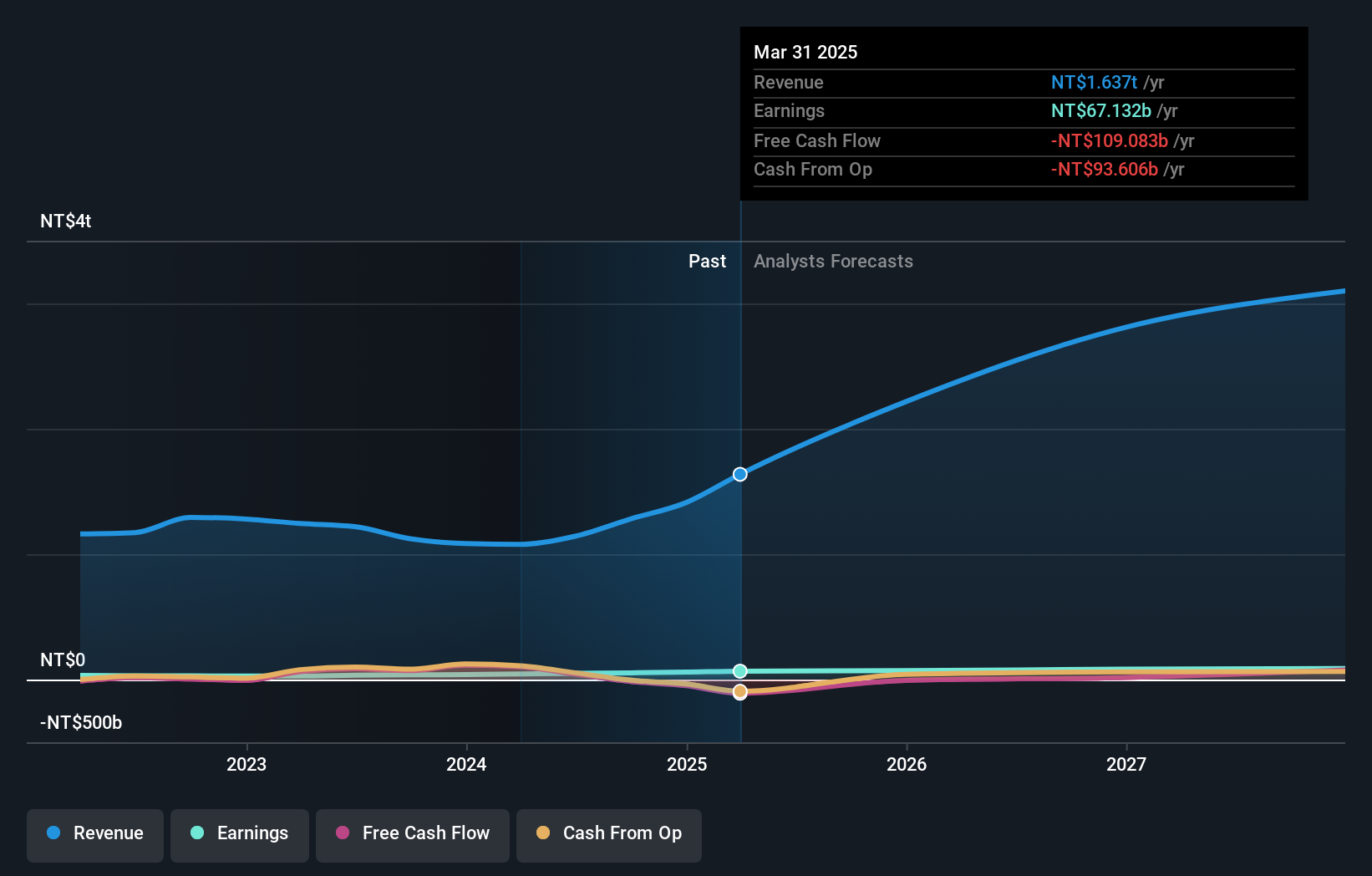

クアンタ・コンピュータ (TWSE:2382)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要クアンタ・コンピュータ(Quanta Computer Inc.)は、アジア、米州、欧州で事業を展開するノートブックコンピュータの世界的な製造・販売会社で、時価総額は約1兆500億台湾ドル。

事業内容エレクトロニクス部門が収益の大半を占め、その総額は約23.8億台湾元。

インサイダー保有率13.7%

収益成長予想年率18

クアンタ・コンピュータは、過去1年間で57.9%の増益を記録し、力強い成長を示してきた。予測では、緩やかなペースではあるが継続的な拡大を示唆しており、年間18%の増益が見込まれている。収益の伸びも力強く、年率31.4%と予測され、台湾市場を大きく上回る。こうした好材料にもかかわらず、クアンタの株価は依然として変動が大きい。同社は3.26%という信頼できる配当利回りを維持しており、成長軌道の中である程度の収入の安定性を提供している。

- クアンタ・コンピュータの可能性については、当社の収益成長レポートで詳しく見てみよう。

- 当社の包括的なバリュエーションレポートは、Quanta Computerがその財務内容から正当化されるよりも高い価格で取引されている可能性を提起している。

アイデアを行動に変える

- ここをクリックして、インサイダー保有率の高い急成長企業リスト1479社を詳しくご覧ください。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを使って、管理方法を向上させましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、C*Core Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.