Stock Analysis

2024年7月現在、好調な輸出データとデフレ圧力の緩和を背景に、上海総合指数とCSI300指数が上昇し、中国市場は底堅さを見せている。このような市場環境では、インサイダー保有比率の高い成長企業は特に魅力的である。 インサイダー保有比率の高いステークホルダーは、企業の長期的な成功に既得権益を持っていることが多く、外部投資家の目標と密接に一致しているからである。

中国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 寧波サンライズ・エルシー・テクノロジー (SZSE:002937) | 24.3% | 27.7% |

| 深セン沃爾熱収縮材料有限公司 (SZSE:002130) | 19% | 27.9% |

| 浙江ジョリー製薬有限公司 (SZSE:300181) | 24% | 22.3% |

| 安徽華恒生物技術有限公司 (SHSE:688639) | 31.4% | 28.4% |

| ケボダ・テクノロジー (SHSE:603786) | 12.8% | 25.1% |

| キュービックセンサーアンドインストルメント (SHSE:688665) | 10.1% | 34.3% |

| アークテックソーラーホールディング (SHSE:688408) | 38.7% | 25.4% |

| 蘇州順天科技 (SZSE:300522) | 36.5% | 63.4% |

| 新能電気 (SZSE:300827) | 36.5% | 39.8% |

| UTourグループ (SZSE:002707) | 23% | 33.1% |

インサイダー保有率の高い急成長中国企業のスクリーナーから366銘柄の全リストを見るにはここをクリック。

スクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

リゴル・テクノロジーズ (SHSE:688337)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要リゴル・テクノロジーズ株式会社は、試験・計測機器の製造・販売を行うグローバル企業で、時価総額は約47.2億円。

事業内容リゴル・テクノロジーズは、主に電子計測器事業で6億6,500万円の収益を上げている。

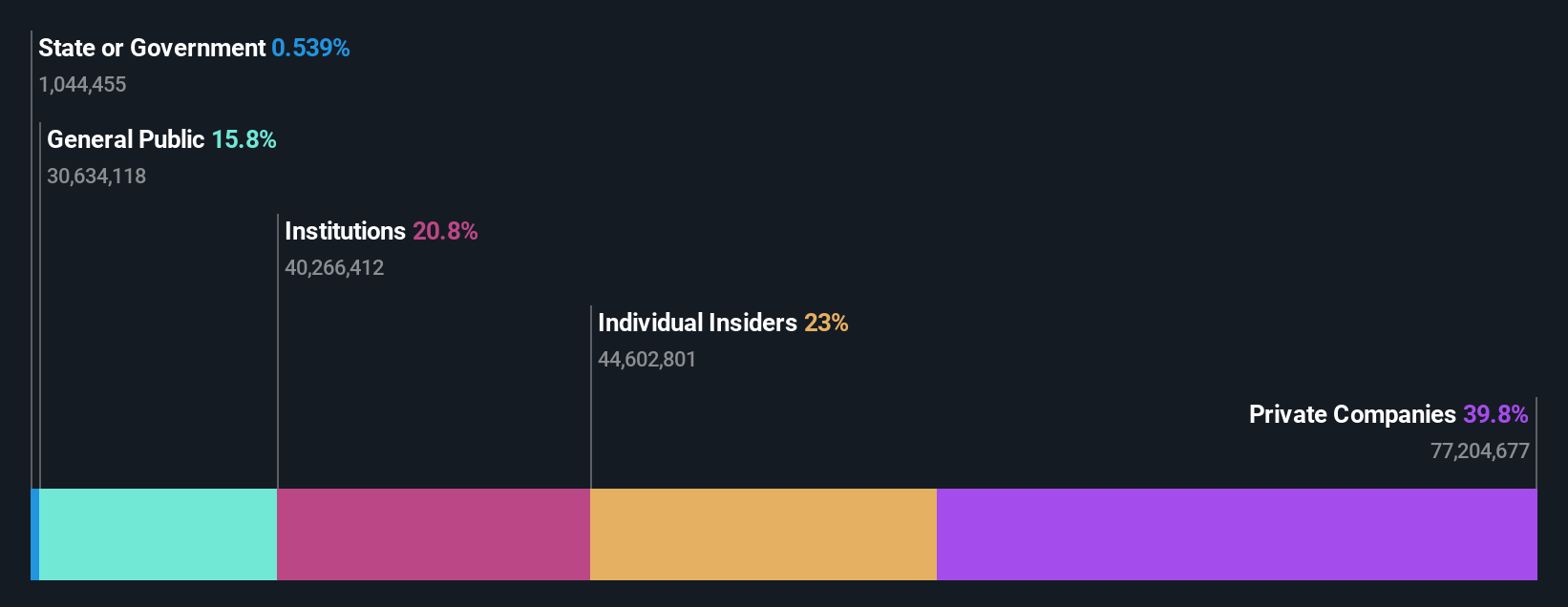

インサイダー保有率:23

利益成長率予想年率34.9

中国を拠点とするリゴル・テクノロジーズは、年率34.91% の増益、年率27.7%の増収が予想され、中国市場平均を上回る成長ポテンシャルを示す。最近の四半期純利益は2,315万人民元から631万人民元に落ち込んだものの、同社は依然として高いインサイダー保有率を維持しており、経営陣と株主の利害が一致している。しかし、株主資本利益率は7.1%と低く、最近の株主希薄化により、将来の1株当たりの価値に懸念が生じる可能性がある。

- ここをクリックし、当社の完全な成長分析レポートにアクセスして、リゴール・テクノロジーズのダイナミクスを理解してください。

- リゴル・テクノロジーズの評価レポートに詳細が記載されている分析では、推定価値と比較して株価が高騰していることが示唆されています。

常州融合新材料 (SHSE:688503)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要常州融融新材料有限公司は、導電性銀ペーストや太陽電池用半導体材料など各種材料の開発・生産・販売を行う中国に本社を置く企業で、国内外で事業を展開しており、時価総額は約63.1億人民元。

事業内容事業内容:主に電子部品・部材の販売で、売上高は約114億6,000万円。

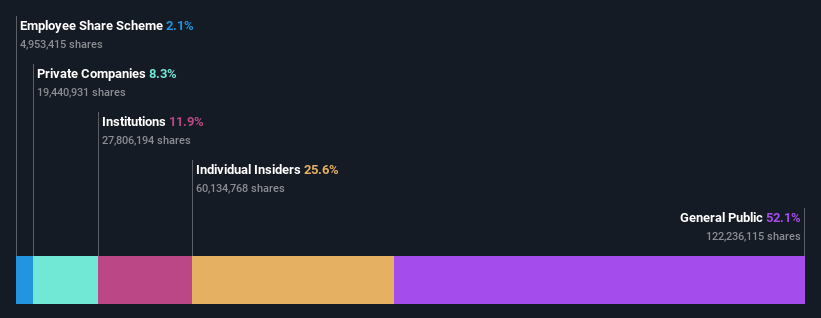

インサイダー保有率32.3%

利益成長率予想:年率31.3

常州融合新材料は成長志向の企業であり、収益と売上高 は中国市場の平均成長率を上回ると予想されている。推定フェアバリューを64%下回る水準で取引されており、潜在的な割安感はあるものの、予想ROEの低さやフリーキャッシュフローによる配当カバレッジの低さが懸念材料となっている。最近の活動としては、株主価値の維持を目的とした自社株買戻しプログラムがあり、IPOの余剰資金と内部資金で賄われている。

- 常州フュージョン新材料の収益成長レポートにおける調査結果の詳細な内訳をご覧になるには、ここをクリックしてください。

- 当社の包括的なバリュエーション・レポートは、常州融新材料の株価が財務内容から正当化されるよりも低く設定されている可能性を提起しています。

山東中華機能材料 (SZSE:300285)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要山東中倉機能材料有限公司は、機能性セラミック材料の開発、生産、販売を専門とする会社で、時価総額は約 185.4 億元。

事業内容同社の収益セグメントについては、提供された文章では詳述されていない。

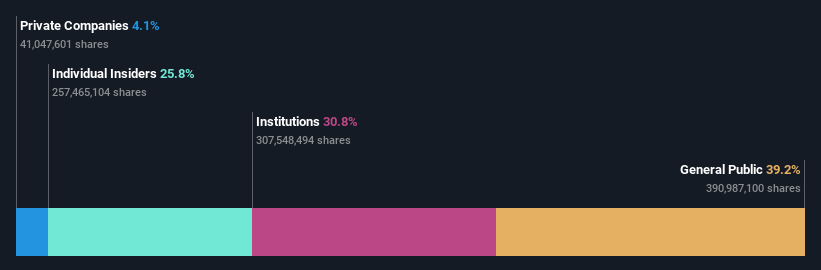

インサイダー保有率:25.8

利益成長予想年率25

推定フェアバリューを27.2%下回る水準で取引されている山東中 繊機能材料は、昨年40.4%の増益を達成し、年間25%の増益を予想 しており、中国市場予想の22.2%を上回っている。しかし、17.7%という収益成長率予想は望ましい20%に及ばず、12.9%という低い予想自己資本利益率も気になるところだ。最近の自社株買いは経営陣の積極的な関与を反映しており、1,045万人民元が自社株買いに費やされた。

- 山東中華硅材料の業績に関する詳しい見方は、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近のバリュエーションレポートからの洞察は、山東中華汽車機能材料の株式が市場で過小評価されている可能性を指摘している。

次のステップ

- こちらをクリックして、インサイダー保有率の高い急成長中国企業366社の包括的リストをご覧ください。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオのパワーを活用して、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.