世界市場がさまざまな傾向を示すなか、中国市場も住宅価格の下落やさまざまな経済シグナルといった課題に直面し、投資家心理に影響を与えている。このような環境において、CCCC Design & Consulting Groupのような配当株は、投資家に潜在的な安定性と定期的な収入源を提供することができ、より広範な金融戦略に見られる慎重な楽観論とうまく調和する。

中国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 山東ウィットダイン健康有限公司 (SZSE:000915) | 6.47% | ★★★★★★ |

| ミデアグループ (SZSE:000333) | 4.69% | ★★★★★★ |

| 長虹梅菱(SZSE:000521) | 3.73% | ★★★★★★ |

| 武聯業品有限公司 (SZSE:000858) | 3.59% | ★★★★★★ |

| 平安銀行 (SZSE:000001) | 7.19% | ★★★★★★ |

| 内蒙古易利産業集団 (SHSE:600887) | 4.65% | ★★★★★★ |

| 黄山ノベル (SZSE:002014) | 5.72% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.19% | ★★★★★★ |

| チャチャ・フード・カンパニー (SZSE:002557) | 3.45% | ★★★★★★ |

| 浙江佳信絹業有限公司 (SZSE:002404) | 5.62% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから227銘柄の全リストを見ることができる。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

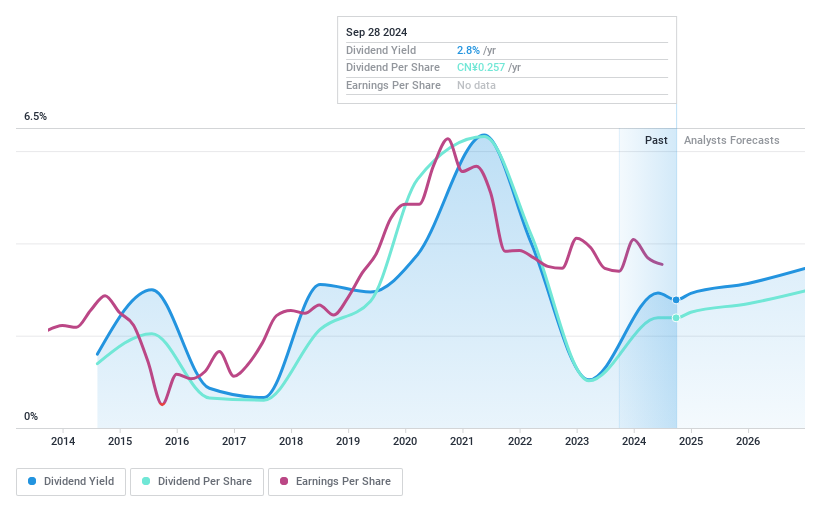

CCCCデザイン&コンサルティンググループ (SHSE:600720)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要CCCC Design & Consulting Group Co., Ltd.は、セメントと商業用コンクリートの研究、開発、製造、販売を主な事業とし、時価総額は190億5,000万円。

事業内容CCCC Design & Consulting Group Co., Ltd.は、セメント製品および商業用コンクリートの製造・販売により、129億カナダドルを売り上げている。

配当利回り:4

は3.98%の配当利回りを提供し、中国市場で上位25% にランクされているが、配当が利益やキャッシュフローで十分にカバーされていないため、その持続可能性には疑問があり、過去10年間に観察されたように潜在的なボラティリティを示している。にもかかわらず、同社の株価収益率は10.6倍と、市場の29.5倍と比べて魅力的な水準にあり、相対的に割安であることを示唆している。最近の財務状況を見ると、2024年第1四半期の売上高は前年同期の27億5,000万人民元から21億4,000万人民元に落ち込んだが、純利益は前年同期の6,461万人民元から9,199万人民元に増加した。

- ここをクリックして、詳細な分析配当レポートでCCCC Design & Consulting Groupのニュアンスをご覧ください。

- 当社のCCCC Design & Consulting Groupの評価レポートで詳細に分析した結果、株価が推定値に比べてデフレであることが示唆された。

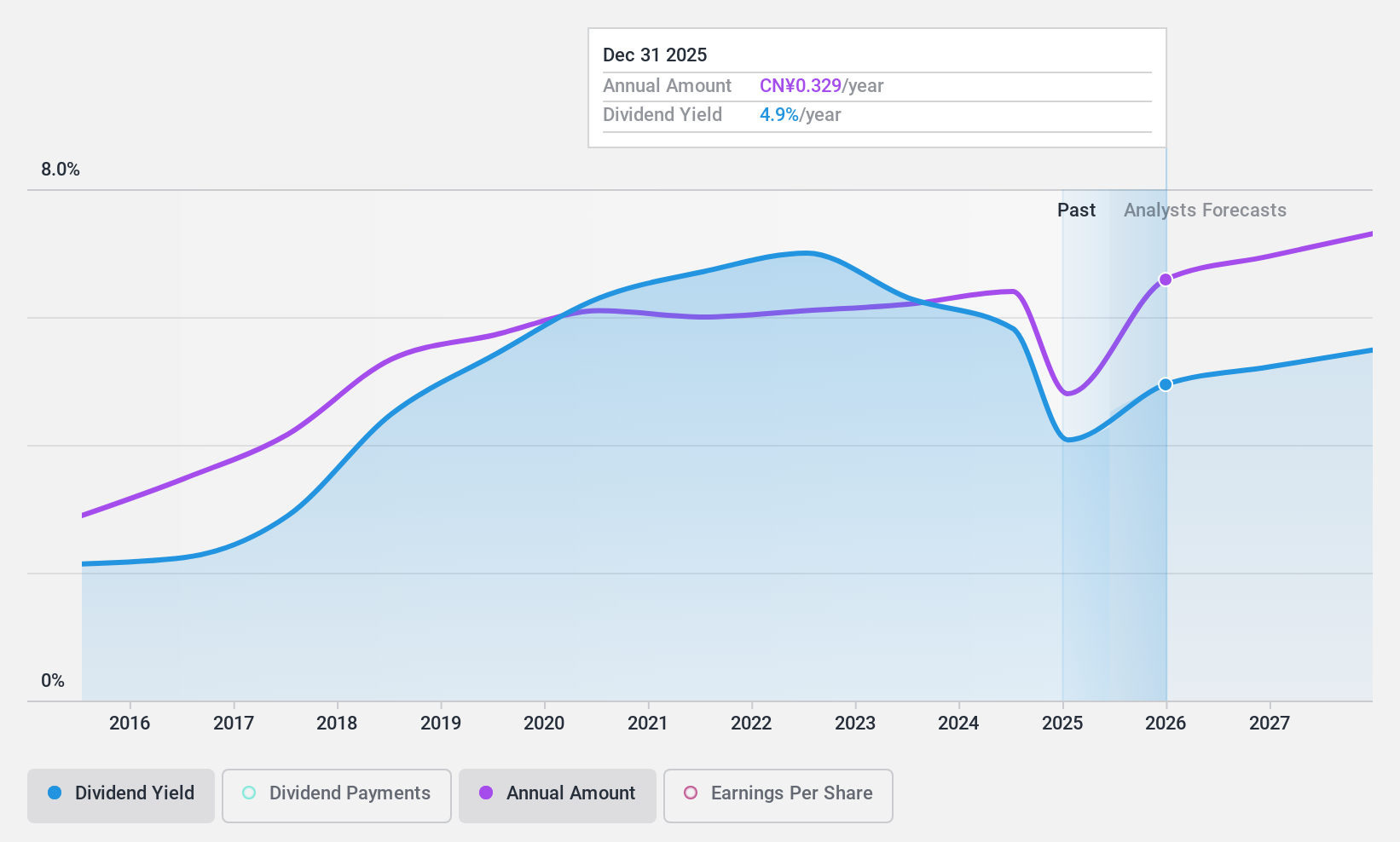

北京銀行 (SHSE:601169)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要北京銀行は、中国の個人および法人顧客に様々な銀行サービスを提供しており、時価総額は約 1,192 億 5,000 万人民元である。

業務内容主な収益源は、中国全土の個人および法人顧客向けの各種バンキング・サービス。

配当利回り:5.7

北京銀行の配当利回りは5.67%で、中国の配当銘柄の上位4分の1に入る。現在の配当性向は29.7%で、配当は利益で十分にカバーされており、この傾向は今後3年間続くと予想される。しかし、10年にわたる増配の歴史にもかかわらず、同社の配当はボラティリティが高く、成長の一貫性に信頼性がない。最近の財務状況は、純利益が前年同期の74億9,300万人民元から2024年第1四半期には78億6,400万人民元に増加し、現在の配当コミットメントを裏付けるなど、着実な業績を示している。

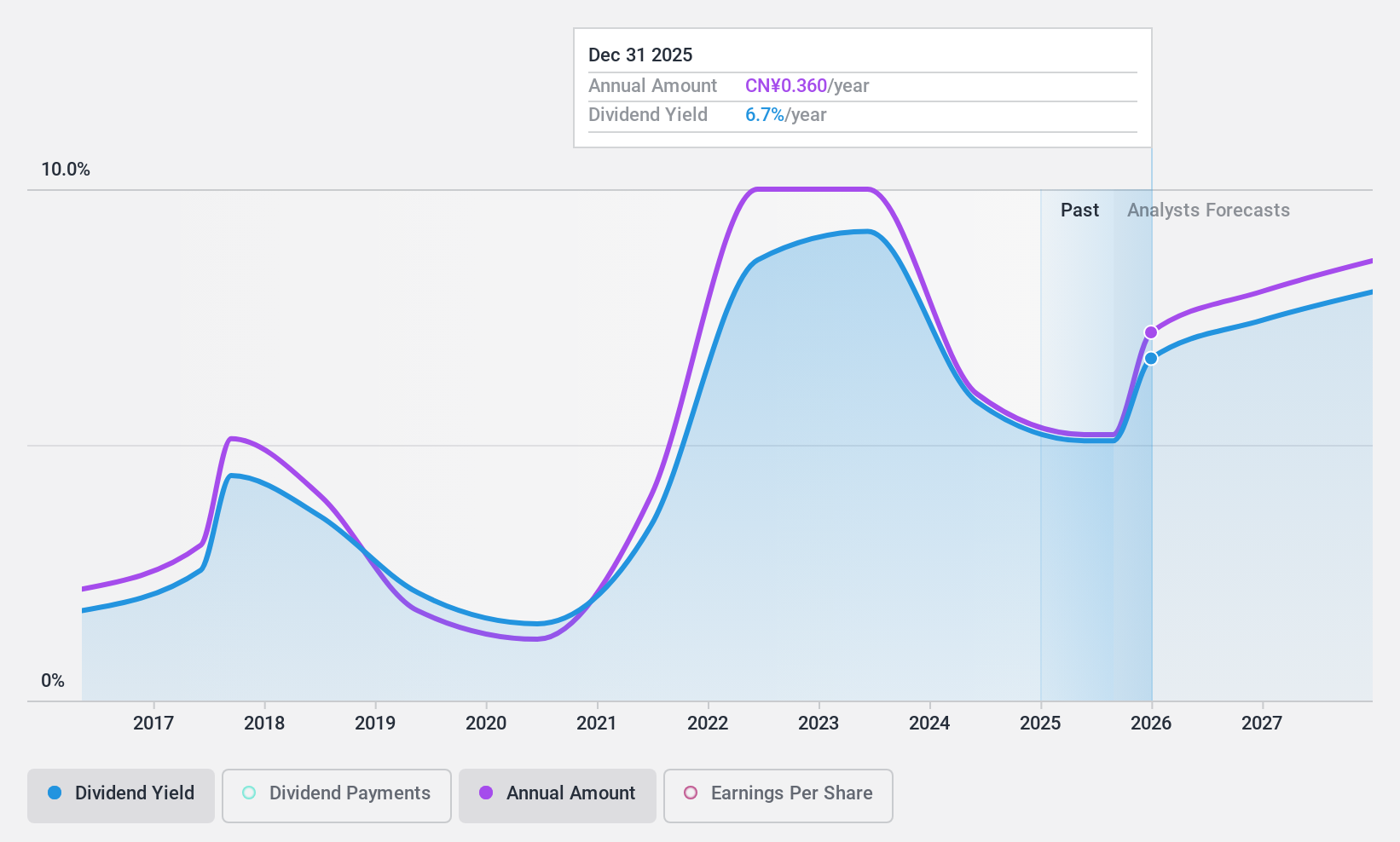

ブロス・イースタン・リミテッド (SHSE:601339)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ブロスイースタン(SHSE:601339)は、染色メランジ糸の研究、開発、製造、販売に特化した会社で、時価総額は約76.5億円。

事業内容ブロスイースタン株式会社は、主に染色メランジ糸の生産と販売により収益を上げている。

配当利回り:5.8

ブロスイースタン株式会社は、92%という高い配当性向と過去10年間の不安定な配当金支払いによって証明されるように、配当金の維持に課題を抱えている。配当利回りは5.81%で中国配当銘柄の上位25%に入るが、配当は収益やキャッシュフローに支えられていない。最近の財務状況では、純利益が前年同期の15億6,272万人民元から5億4,404万人民元に減少しており、配当金を現在の水準で維持することがさらに難しくなっている。

- Bros.Eastern.Ltdの配当報告書の詳細な内訳をご覧になりたい方はクリックしてください。

- 当社の専門家が作成した評価レポートでは、Bros Eastern.Ltdの株価は予想より低い可能性があることを示唆しています。

アイデアを行動に変える

- ここをクリックするだけで、当社のトップ配当株スクリーナーの中から227の隠れた逸品が明らかになります。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あらゆる紆余曲折を常に把握することができます。

- シンプリー・ウォールセントのアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

オルタナティブ投資機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CCCC Design & Consulting Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.