Stock Analysis

スイス市場はこのところ乱高下が続き、SMI指数は一時回復したものの、終値は下落した。この乱高下は、企業を取り巻く複雑な環境を浮き彫りにし、安定的で献身的なリーダーシップの重要性を強調している。このような不透明な時代において、インサイダー保有率の高い成長企業は、企業の長期的成功に深くコミットしていることが多いため、特に魅力的である。

スイスのインサイダー保有率が高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| シュタドラー鉄道 (SWX:SRAIL) | 14.5% | 23.1% |

| シュトラウマン・ホールディング (SWX:STMN) | 32.7% | 20.8% |

| VATグループ (SWX:VACN) | 10.2% | 20.1% |

| スイスクオート・グループ・ホールディング (SWX:SQN) | 11.4% | 13.7% |

| テメノス (SWX:TEMN) | 17.4% | 14.7% |

| ソノバ・ホールディング (SWX:SOON) | 17.7% | 9% |

| グリット・ホールディング (SWX:GURN) | 30.2% | 35.4% |

| SHLテレメディスン (SWX:SHLTN) | 17.9% | 96.2% |

| センシリオン・ホールディング (SWX:SENS) | 20.7% | 75.4% |

| アルボニア (SWX:ARBN) | 28.8% | 100.1% |

インサイダー保有率の高い急成長スイス証券取引所企業のスクリーナーから16銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーンによって選別された銘柄を紹介する。

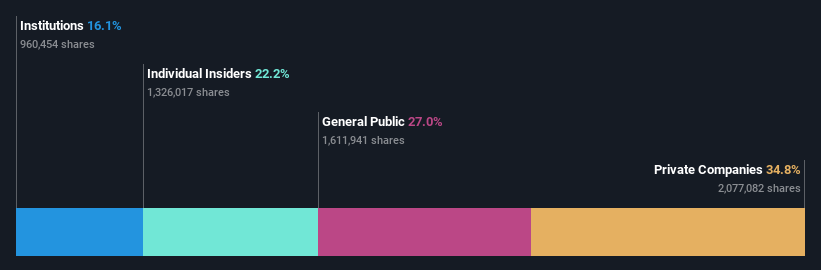

コルテネ・ホールディング (SWX:CLTN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要コルテネ・ホールディングAGは、世界の様々な地域で歯科医療従事者向けのディスポーザブル、ツール、機器を開発、製造、販売している企業で、時価総額は2億8,025万スイスフランです。

事業内容主力事業である歯科医療従事者向けディスポーザブル、ツール、機器から2億4,273万スイスフランを生み出している。

インサイダー保有率:22.2

株主資本利益率予想24%(2026年予想)

コルテネ・ホールディングは、インサイダー保有率が高いスイス企業で、いくつかの課題にもかかわらず、有望な財務見通しを示している。収益成長率は年率3.3%で市場平均の4.4%を下回 るものの、今後3年間は年率21%の収益増が見込まれ、スイス市 場予想の8.2%を上回る。さらに、推定公正価値より36.8%安い大幅なディスカウント価格で取引されている。しかし、配当が利益で十分にカバーされておらず、利益率も昨年より低下しているため、配当の持続性には疑問が残る。

パートナーズ・グループ・ホールディング (SWX:PGHN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要パートナーズ・グループ・ホールディングは、株式、不動産、インフラストラクチャー、債券など様々なセクターへの直接投資、セカンダリー投資、プライマリー投資を行う世界的なプライベート・エクイティ・ファームで、時価総額は約323.1億スイスフランです。

事業内容同社の収益はいくつかの主要セグメントに分けられる:プライベート・エクイティが11億7,000万スイスフラン、インフラストラクチャーが3億7,920万スイスフラン、不動産が1億8,690万スイスフラン、プライベート・クレジットが2億1,130万スイスフランである。

インサイダー保有率17.1%

株主資本利益率予想52%(2026年予想)

スイスのプライベート・エクイティ・ファームであるパートナーズ・グループ・ホールディングは、高いインサイダー保有率で強固な成長見通しを示している。同社は、Formosa Solar Renewable Power(最大4億米ドル)の売却の可能性や、最近完了した3億スイス・フランの債券募集など、注目すべき展開を控えている。売上高は年率14.3%の成長が見込まれ、スイス市場の4.4%を上回り、収益予想も13.6%と現地平均の8.2%を上回る。しかし、高水準の負債と、利益やフリー・キャッシュ・フローでは十分にカバーできない配当という課題に直面している。

- パートナーズ・グループ・ホールディングの将来成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の評価レポートは、パートナーズ・グループ・ホールディングが過大評価されている可能性を示しています。

テメノス (SWX:TEMN)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要テメノスAGは、統合バンキング・ソフトウェア・システムのグローバル・プロバイダで、世界中の銀行や金融機関にサービスを提供しており、時価総額は約47億5,000万スイスフランです。

事業内容同社は主に、統合バンキング・ソフトウェア・システムの開発、マーケティング、販売をグローバルに展開している。

インサイダー保有率17.4%

株主資本利益率予想26%(2027年予想)

スイスのソフトウェア会社であるテメノスは、過去1年間で16.2%の収益成長を示し、スイス市場平均を上回る年率14.65%で拡大が続くと予測されている。推定公正価値より22.9%低い価格で取引され、高いインサイダー保有率の恩恵を受けているにもかかわらず、同社は高い負債水準と非常に不安定な株価に悩まされている。最近の戦略的な動きとしては、自社株買いプログラムの開始や、Haventree Bankのようなデジタルトランスフォーメーションのための重要な契約の獲得などがあり、ビジネスの敏捷性と成長のためにクラウドネイティブなSaaSソリューションを活用するというコミットメントを示している。

チャンスをつかむ

- インサイダー保有率が高く、急成長しているスイス証券取引所上場企業16社の全ラインナップをこちらでご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stとリンクさせることで、投資判断がより明確になります。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.