Stock Analysis

カナダ市場が金利の変動や経済指標の変化の時期を乗り切る中、投資家はさまざまなセクターがこうした変化にどう対応するかを注視している。その中で、アライド・ゴールドのようにインサイダー保有率が高い企業は、経営陣と株主の利害が一致していることが多く、市場の変動の中で安定性を提供する可能性があるため、特に魅力的である。

カナダでインサイダー保有率が高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ヴォックス・ロイヤリティ (TSX:VOXR) | 12.6% | 55.0% |

| イージー (TSX:GSY) | 21.5% | 15.5% |

| ペイファー (TSX:PAY) | 14.8% | 38.6% |

| アライド・ゴールド (TSX:AAUC) | 22.5% | 68.4% |

| アイバンホー・マインズ (TSX:IVN) | 12.4% | 67.2% |

| アヤ・ゴールド&シルバー (TSX:AYA) | 10.3% | 68.5% |

| アルファ・コグニション (CNSX:ACOG) | 18% | 66.5% |

| アルテミス・ゴールド (TSXV:ARTG) | 31.4% | 45.6% |

| マグナ・マイニング (TSXV:NICU) | 10.6% | 95.1% |

| シルバーX マイニング (TSXV:AGX) | 14.1% | 144.2% |

ここをクリックすると、インサイダー保有率の高い急成長中の東証一部企業のスクリーナーから29銘柄の全リストを見ることができる。

それでは、スクリーナーから選んだ優良銘柄をいくつか紹介しよう。

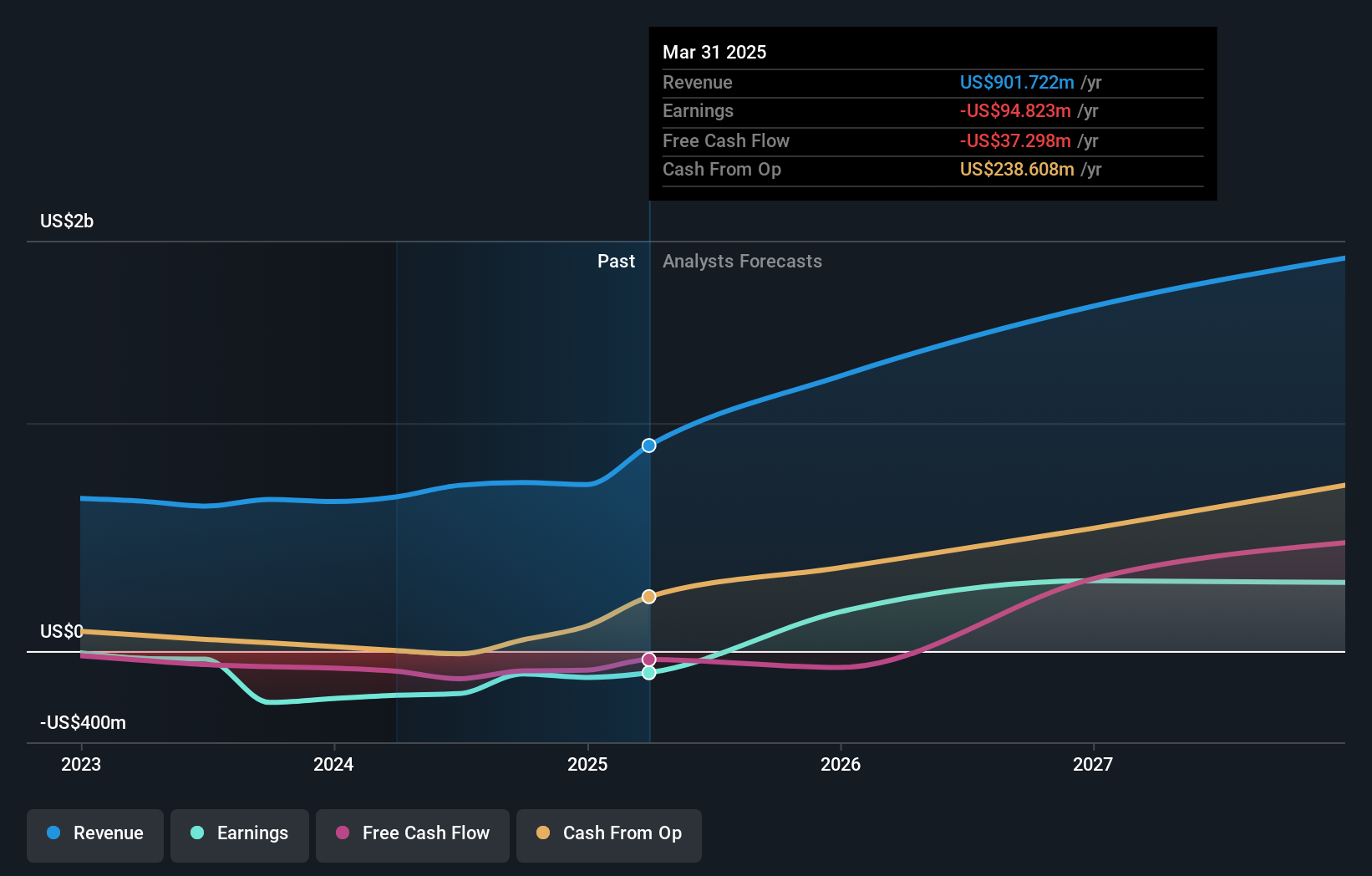

アライド・ゴールド (TSX:AAUC)

シンプリー・ウォールストリート成長評価:★★★★★☆

概要アライド・ゴールド・コーポレーションは、その子会社とともにアフリカで鉱床の探査と生産に従事しており、時価総額は約8億984万カナダドル。

事業内容同社は3つの主要鉱山から収益をあげている:アグバウ鉱山1億4,139万カナダドル、ボニクロ鉱山1億9,271万カナダドル、サディオラ鉱山3億4,234万カナダドル。

インサイダー所有率:22.5

株主資本利益率予想27%(2027年予想)

アライド・ゴールドは、インサイダー保有率が高く、推定 公正価値より89.4%低い水準で取引されているにもかか わらず、有望な成長見通しを示している。同社は、年率17.8%の予想収益成長率で、カナダ市場予想の7.3%を上回り、ポジティブな軌道に乗っている。クルムク・プロジェクトの最近の探鉱更新は、鉱山寿命の延長と資源量推定の強化という大きな可能性を強調し、鉱物埋蔵量を大幅に拡大するという戦略目標を裏付けている。さらにアナリストは、将来の収益性と操業の進展に対する自信を反映し、155.8%の大幅な価格上昇を予想している。

コリアーズ・インターナショナル・グループ (TSX:CIGI)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要コリアーズ・インターナショナル・グループ(Colliers International Group Inc)は、商業用不動産のプロフェッショナルおよび投資管理サービスを提供するグローバル企業で、時価総額は91億カナダドル。

事業内容コリアーズ・インターナショナル・グループの収益は主に米州で25.3億カナダドル、次いで欧州・中東・アフリカが7億3,010万カナダドル、アジア太平洋が6億1,658万カナダドル、投資管理サービスが4億8,923万カナダドル。

インサイダー保有率14.2%

株主資本利益率予想該当なし(2027年予想)

コリアーズ・インターナショナル・グループは、カナダ市場の14.8%を上回る年間38.3%の増益が見込まれ、力強い成長を遂げる。昨年の株主希薄化にもかかわらず、ここ数ヶ月のインサイダー活動は売却よりも購入の方が多く、バランスが取れている。しかし、営業キャッシュフローで賄うには不十分であるため、債務懸念は根強い。戦略的には、コリアーズはSPGIチューリッヒAGとの新たな提携を通じて欧州で事業を拡大し、EMEAプラットフォームを強化し、不動産サービスのスペクトルを広げている。

- コリアーズ・インターナショナル・グループをより深く理解するために、今後の成長に関する分析レポートをご覧ください。

- 最近の評価レポートから、コリアーズ・インターナショナル・グループの株式が市場で過大評価されている可能性を指摘しています。

イージー (TSX:GSY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要:goeasy Ltd.はカナダで事業を展開し、easyhome、easyfinancial、LendCareの各ブランドを通じてノンプライムリースおよび融資サービスを提供しており、時価総額は約32.3億カナダドル。

事業内容easyhomeとeasyfinancialの両セグメントでそれぞれ1億5,400万カナダドルと11億7,000万カナダドルの収益を計上。

インサイダー保有率:21.5

株主資本利益率予想24%(2027年予想)

インサイダー保有率が高いカナダ企業goeasy Ltd.は、将来の成長と負債返済のための財務柔軟性を強化するため、無担保上位債券による負債調達額を2億7,580万カナダドルに最近増額した。同社の売上高は年率32.6%で成長し、より広範なカナダ市場を上回ると予測されているが、配当の持続可能性と営業キャッシュフローによるデット・カバレッジに対する懸念は根強い。加えて、過去3ヶ月の大幅なインサイダー売りは、安定したインサイダーの信認を求める投資家の警戒心を高める可能性がある。

アドバンテージを取る

- ここをクリックすると、インサイダー保有率の高い急成長中の東証企業29社の完全なインデックスにアクセスできます。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.