Stock Analysis

2024年上半期が終了した現在、カナダ市場は堅調な上昇で回復力を示し、特に公益事業や金などのセクターから恩恵を受け、ボラティリティは低下している。このような背景から、東証の配当銘柄に注目する投資家にとっては、進化する経済情勢の中で、安定性と潜在的な収入の融合を提供する可能性のある、魅力的な舞台が用意されている。現在の市況を考慮すると、優良配当株は一般的に強固なファンダメンタルズと信頼できる配当の歴史を特徴とし、ポジティブな経済指標と良好な市場トレンドが顕著な環境では特に魅力的な資質となる。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノバスコシア (TSX:BNS) | 6.78% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.29% | ★★★★★★ |

| エングハウス・システムズ (TSX:ENGH) | 3.45% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.48% | ★★★★★☆ |

| セキュア・エナジー・サービシズ (TSX:SES) | 3.30% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 3.90% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.51% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.31% | ★★★★★☆ |

| カナディアン・ウェスタン・バンク (TSX:CWB) | 3.23% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 9.08% | ★★★★★☆ |

ここをクリックすると、当社のTop TSX Dividend Stocks screenerから33銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

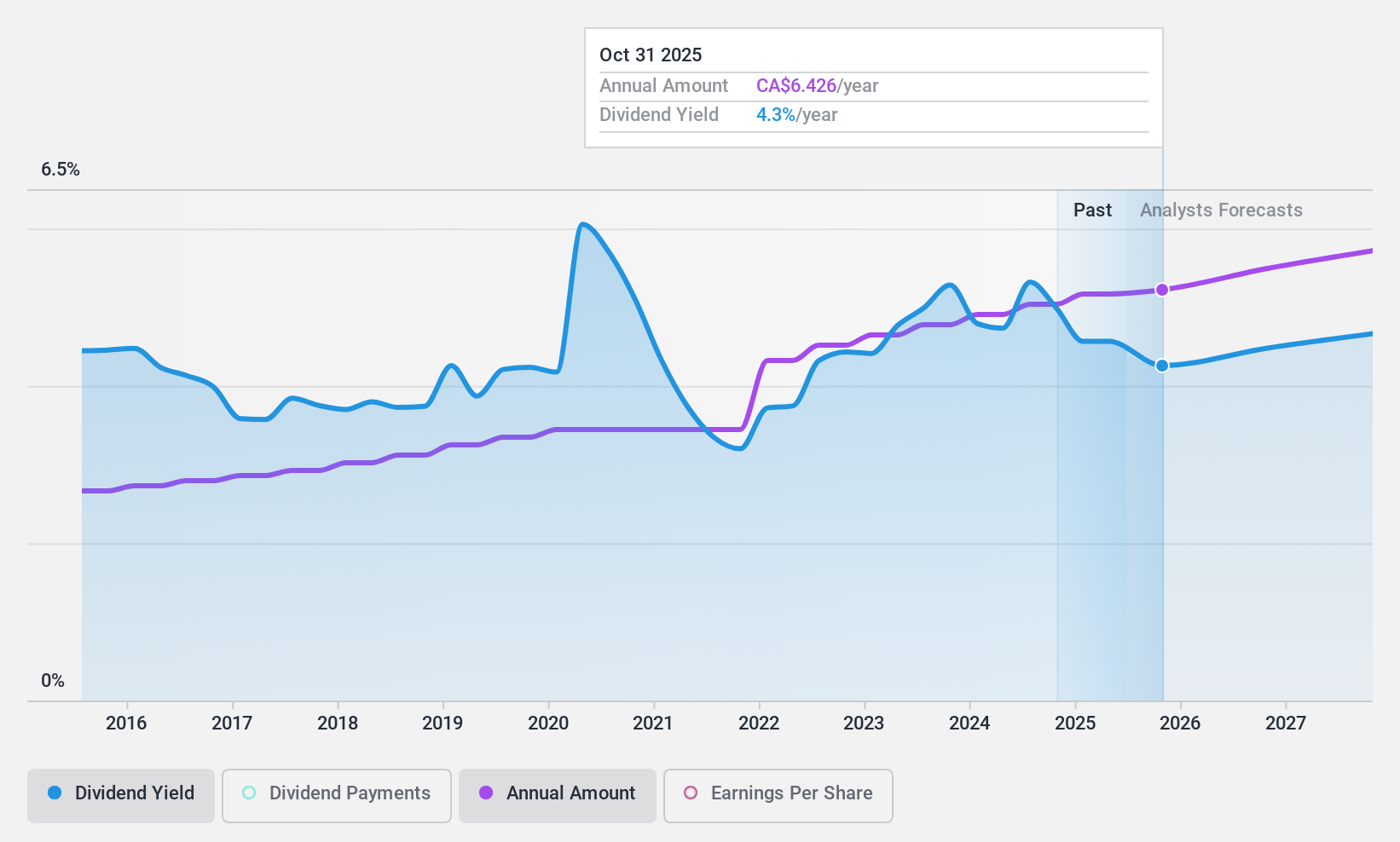

バンク・オブ・モントリオール (TSX:BMO)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バンク・オブ・モントリオールは北米を中心に様々な金融サービスを提供しており、時価総額は約837億4000万カナダドル。

業務内容いくつかの主要セグメントを通じて収益を上げている:BMOキャピタル・マーケッツ63.8億カナダドル、BMOウェルス・マネジメント76.8億カナダドル、米国個人・商業銀行90.4億カナダドル、カナダ個人・商業銀行101.4億カナダドル。

配当利回り:5.4

モントリオール銀行の現在の配当性向は71.6%で、配当が利益でカバーされていることを示しており、3年後のカバレッジは52.8%を維持すると予想されている。配当利回りは5.4%と、カナダ市場の上位4分の1の6.62%と比べると低いが、過去10年間、安定した増配を続けており、株主への配当の信頼性を示唆している。しかし、不良債権引当率は76%と低く、債務不履行が予想外に増加した場合にはリスクが生じる可能性がある。

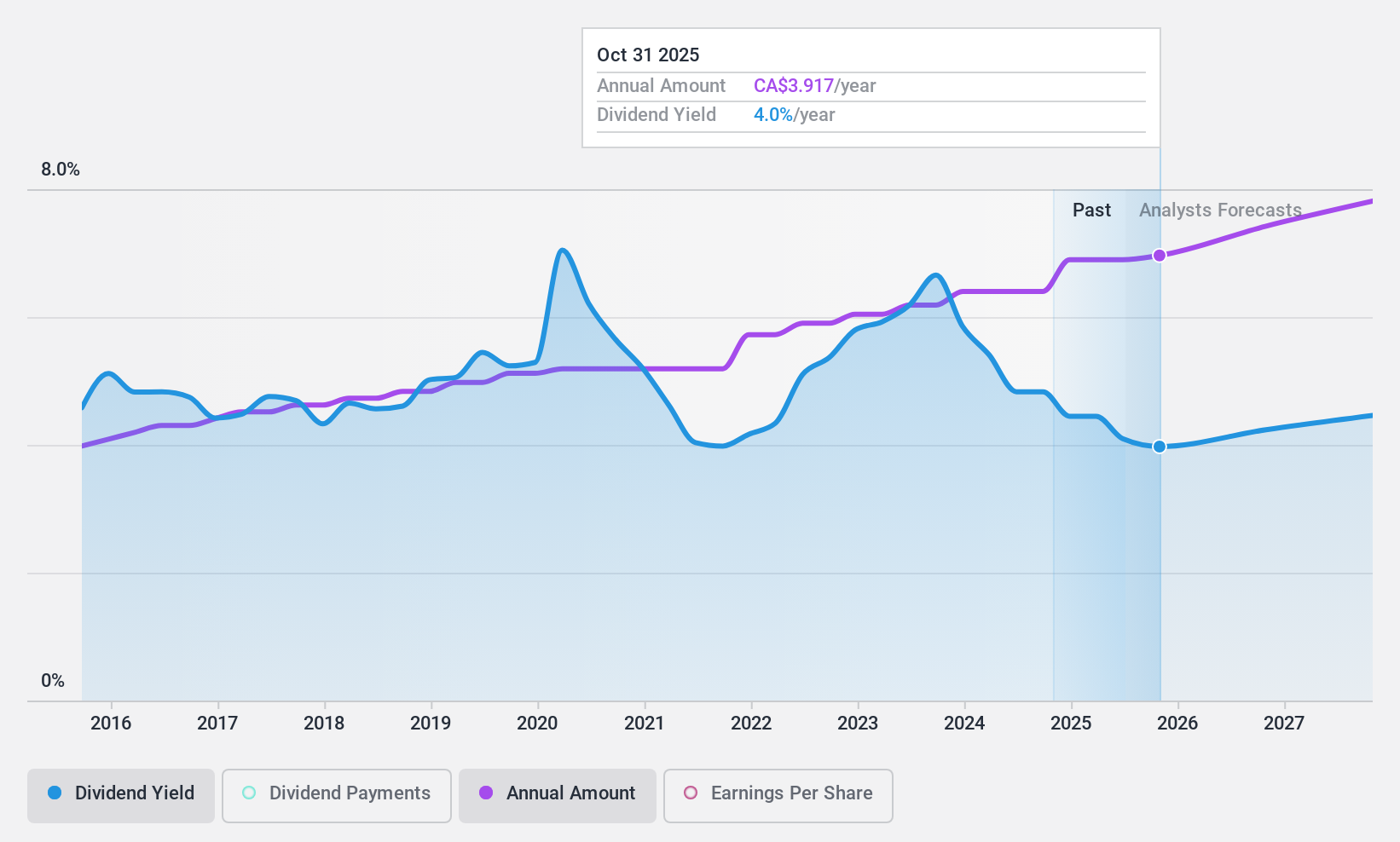

カナディアン・インペリアル・バンク・オブ・コマース(TSX:CM)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要カナディアン・インペリアル・バンク・オブ・コマース(TSX:CM)は、カナダ、米国、その他海外の個人、企業、公共部門、機関投資家向けに様々な金融商品やサービスを提供する多角的な金融機関で、時価総額は613億4000万カナダドルです。

事業内容カナディアン・インペリアル・バンク・オブ・コマースは、カナダ個人・ビジネスバンキング部門(85.3億カナダドル)、資本市場・金融サービス部門(56.6億カナダドル)、米国商業銀行・ウェルス・マネジメント部門(17.5億カナダドル)、カナダ商業銀行・ウェルス・マネジメント部門(53.7億カナダドル)を通じて収益をあげている。

配当利回り:5.5

カナディアン・インペリアル・バンク・オブ・コマースの配当利回りは5.53%で、カナダの配当銘柄の上位4分の1の6.62%を下回っている。にもかかわらず、同行は過去10年にわたり、安定した増配パターンで一貫した配当支払いを示してきた。現在の配当性向は53.9%、3年後の予想配当性向は49.9%で、配当は利益で十分にカバーされている。最近の活動としては、複数の債券の募集があり、財務の柔軟性を高めているが、株主の希薄化は昨年発生した。

- カナディアン・インペリアル・バンク・オブ・コマースについてより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるカナディアン・インペリアル・バンク・オブ・コマース株の潜在的な過小評価を指摘しています。

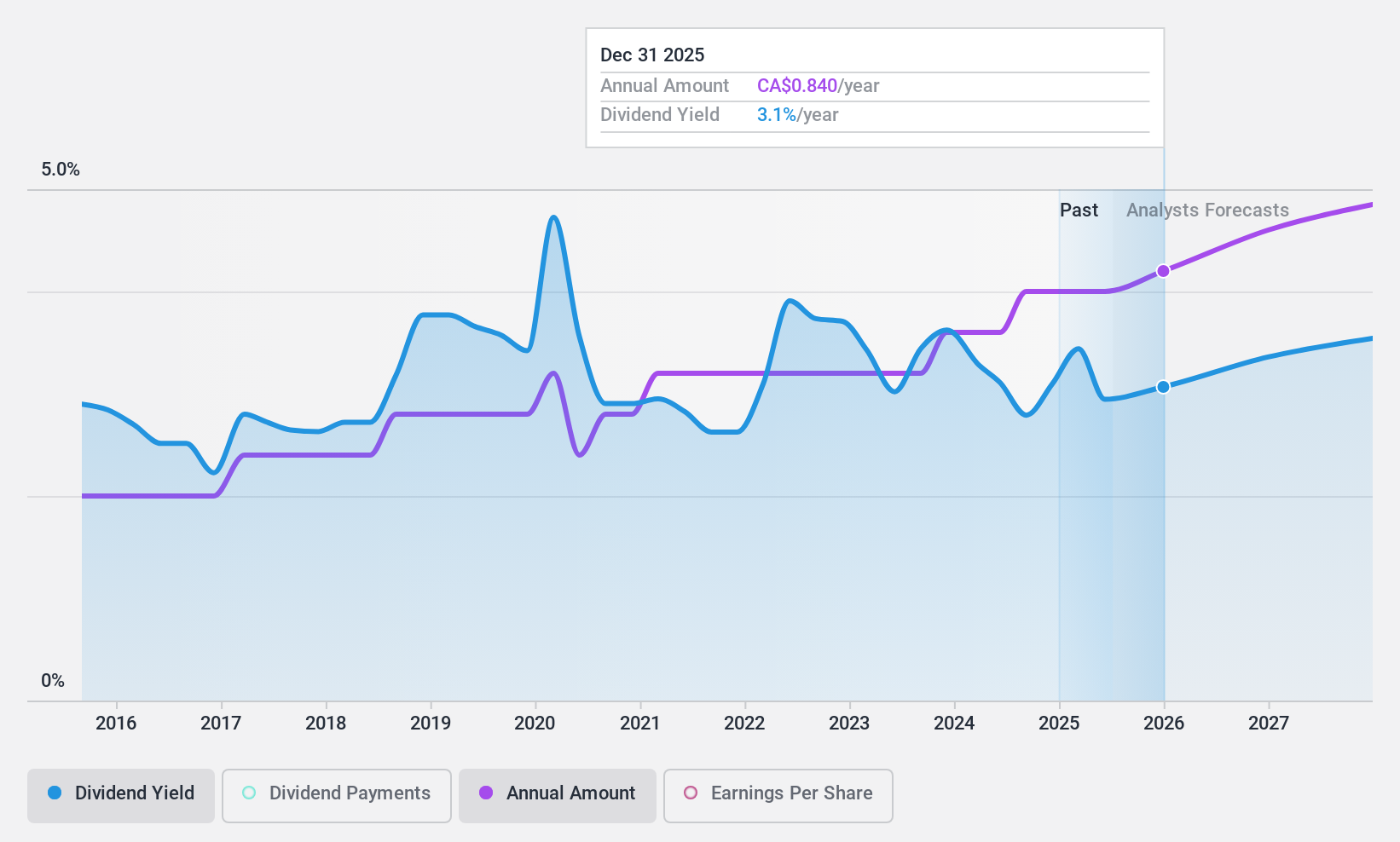

レオンの家具 (TSX:LNF)

単にウォール街の配当評価:★★★★☆☆

概要Leon's Furniture Limited は、家庭用家具、マットレス、家電製品、電子機器を専門とするカナダの小売業者で、時価総額は約15億6,000万カナダドルです。

事業内容家庭用家具、マットレス、家電製品、電子機器の販売で25億カナダドルを売り上げている。

配当利回り:3.1

1株当たり0.18カナダドルの配当で、カナダ市場の上位4分の1の6.62%に比べ、配当利回りは3.15%と低い。にもかかわらず、配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ31.9%と25.1%である。しかし、同社は過去10年間、配当金の支払いに変動があり、不安定さを示している。最近の業績では、第1四半期の売上高が前年同期の5億1,301万カナダドルから5億6,225万カナダドルに、純利益が1,292万カナダドルから1,882万カナダドルに増加し、改善が見られる。

- 当社の配当レポートで、Leon's Furnitureの可能性を詳しく見てみましょう。

- 当社の包括的なバリュエーション・レポートは、Leon's Furnitureの価格が、その財務状況によって正当化される可能性よりも低く設定されている可能性を提起している。

アイデアを行動に変える

- ここをクリックするだけで、当社のTop TSX Dividend Stocksscreenerの中にある33の隠れた逸品を明らかにすることができます。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- Simply Wall Stを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.