Stock Analysis

世界市場が小幅な上昇と投資家心理の変化を繰り返しながら推移する中、強固な成長企業の基盤要素を理解することがますます重要になっている。インサイダー保有率の高さは、その企業の将来性に対する強い自信を示すことが多く、安定性とコミットメントを見極めることが重要な現在の市場環境によく合致している。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| セタイヤ (ASX:CTT) | 28.7% | 30.1% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 20.2% | 36.2% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.6% | 25.8% |

| ファインエムテック (KOSDAQ:A441270) | 17.3% | 36.4% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 14.9% | 84.1% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 101.9% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 25.6% | 79.3% |

インサイダー保有率の高い急成長企業1447銘柄のリストを見るにはここをクリック。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

グルーポ・ロトプラス・デ (BMV:AGUA *)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

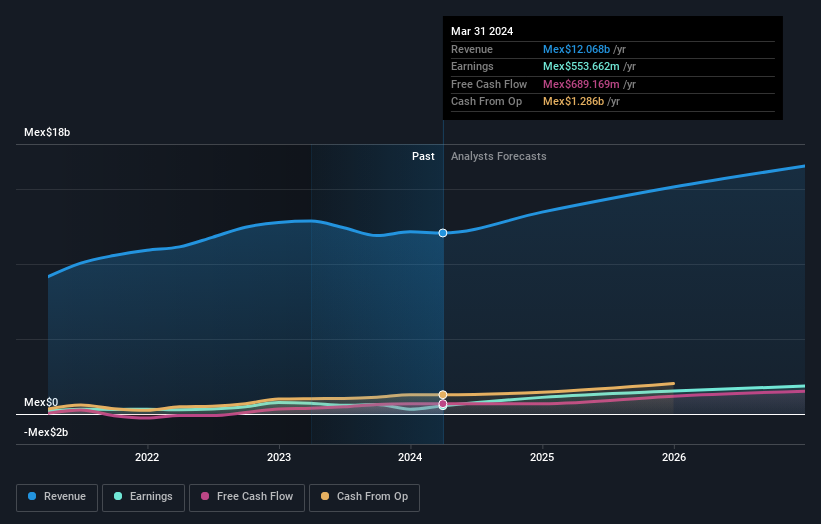

概要Grupo Rotoplas S.A.B. de C.V.は、メキシコ、アルゼンチン、米国、その他の国際市場で、貯水、導水、改善ソリューション用のプラスチック容器や付属品の製造、購入、販売、設置に特化しており、時価総額は130億3,000万メキシコドル。

事業内容同社は主に、113億6,000万メキシコドルをもたらす個別ソリューション部門と、7億1,000万メキシコドルをもたらす総合ソリューション部門を通じて収益を上げている。

インサイダー保有率37.9%

利益成長率予想年率28.9

グルーポ・ロトプラスS.A.B. de C.V.は、推定公正価値より66%低い価格で取引されており、潜在的な過小評価を示している。アナリストは61.6%の大幅な株価上昇を予想し、利益は年率28.9%の成長が見込まれ、メキシコ市場全体の予想11.2%を上回る。しかし、同社には高水準の負債があり、過去1年間に株主が希薄化した経緯があり、配当実績も不安定である。最近の財務状況では、2024年第1四半期時点で純利益と1株当たり利益が大幅に改善している。

- 当社のアナリスト予想レポートをお読みいただき、Grupo Rotoplas.deの業績に関する詳細な見通しを得てください。

- 私たちがまとめた評価レポートでは、Grupo Rotoplas. deの現在の価格はかなり控えめである可能性を示唆している。

ライア・ドロガシル (BOVESPA:RADL3)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

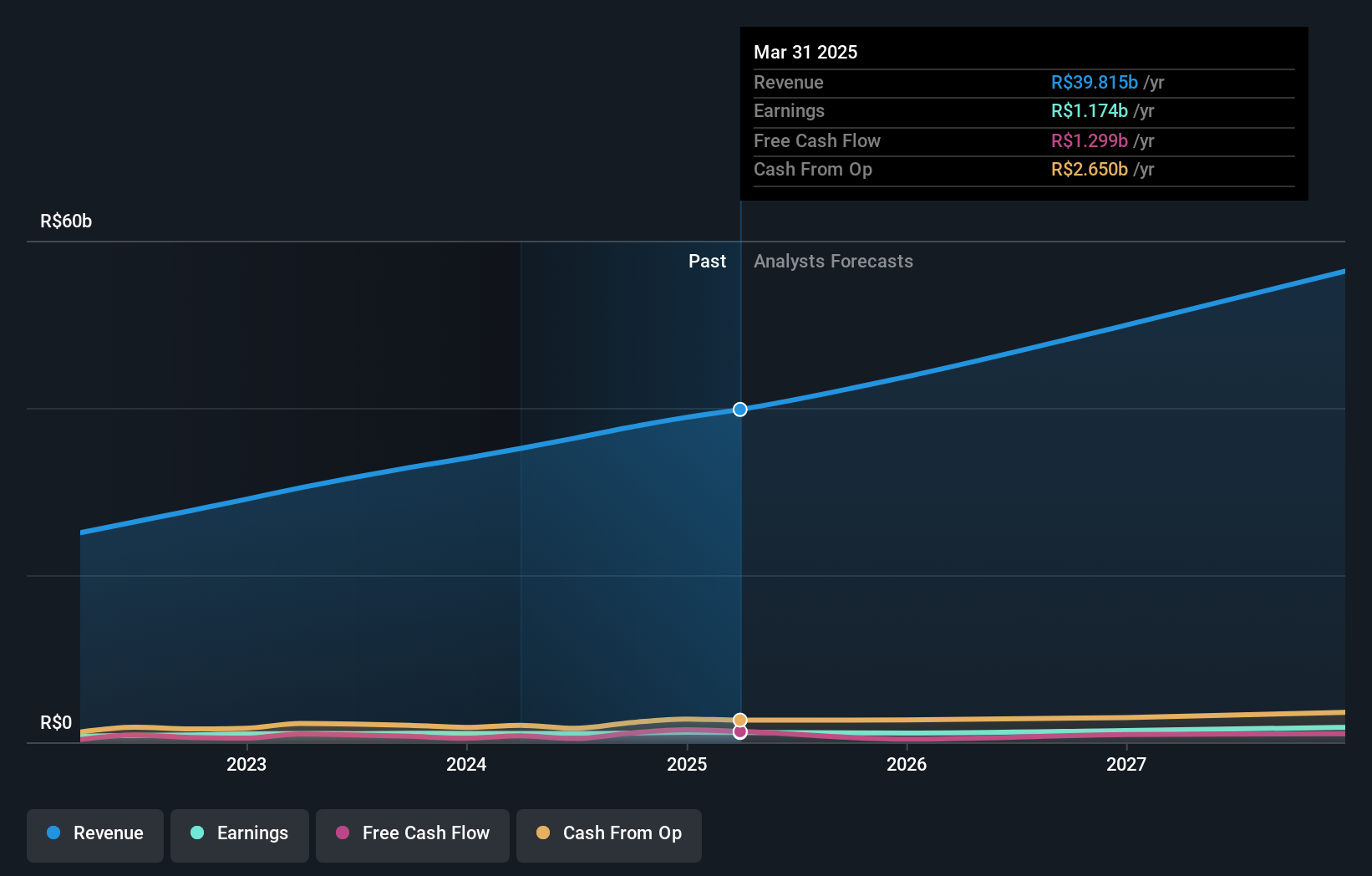

概要Raia Drogasil S.A.は、医薬品、パーソナルケア、美容製品を専門とするブラジルの小売企業で、時価総額は442.5億レアル。

事業内容主に医薬品、化粧品、衛生用品の販売から351.4億レアルを生み出している。

インサイダー保有率:21.2

収益成長予測:年率25.4

Raia Drogasil S.A.は過去5年間、年率14.1%の利益成長率で堅調な財務実績を示しており、予想される売上高と利益の成長率はそれぞれ年率12.8%と25.4%でブラジル市場を上回り、将来性は有望である。今四半期の純利益は1億8,781万BRLと、前年の1億9,226万BRLから若干落ち込んだものの、同社は力強い成長予測を維持しており、予想ROEは27.4%と高い。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Raia Drogasilのダイナミクスを理解してください。

- 当社の最近の評価レポートからの洞察は、市場におけるRaia Drogasil株の過大評価の可能性を指摘しています。

ロカライザ・レンタカー (BOVESPA:RENT3)

シンプリーウォールストリート成長評価:★★★★☆☆

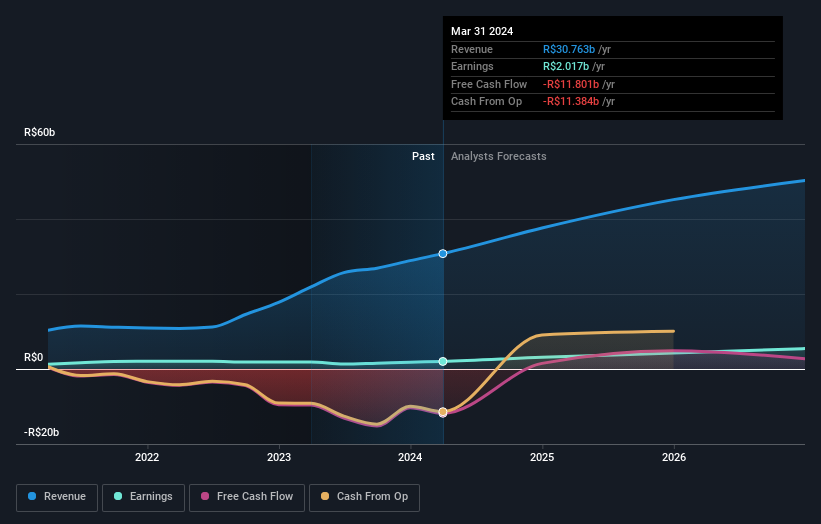

概要ローカライザ・レンタカー(Localiza Rent a Car S.A.)は、ブラジル国内および世界で自動車および車両レンタル事業を展開しており、時価総額は約442億6000万レアルです。

事業内容レンタカーおよびフリートレンタル事業から307.5億レアルの収益を上げている。

インサイダー保有率19.1%

収益成長予測:年率33.3

Localiza Rent a Carは好調な財務実績を示しており、第1四半期の売上高は前年同期の68億3,000万レアルから86億9,000万レアルに、純利益は5億2,281万レアルから7億3,382万レアルに増加した。同社の売上高は年率17.4%、利益は33.3%で成長すると予想され、ブラジル市場平均の7.2%、14.1%を上回る。しかし、配当はキャッシュフローで十分にカバーされておらず、高いインサイダー保有率が安定性と成長見通しに影響を及ぼしているにもかかわらず、持続可能性についての潜在的な懸念を示している。

- Localizaレンタカーをより深く理解するために、完全な分析将来の成長レポートをご覧ください。

- 当社のLocaliza Rent a Car評価レポートに詳細な分析があり、株価が推定値よりデフレであることを示唆しています。

主な要点

- このリンクをクリックすると、インサイダー保有率の高い急成長企業1447社の全スペクトルにアクセスできます。

- これらの企業の株式をお持ちですか?あなたの持ち株をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- 世界市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.